目次

環境にやさしい未来、韓国スタートアップによる日本の電気自動車充電市場の攻略

カーボンニュートラル時代の中核、充電インフラ構築

- AI、そして…?

今年のCESの中核キーワードはAIでした。しかし、最近5~10年にその範囲を広げてみるとどうでしょうか? CESは常に世界の革新企業による数多くの技術披露の場でしたが、最近、最もインパクトがあったキーワードはおそらく電気自動車でしょう。

今年は欧州、米国地域での完成車業界のストライキの余波で、韓国の現代自動車グループとメルセデスベンツ、BMW、そして2022年にソニーとホンダが合弁で作った「Sony Mobility(ソニーモビリティ)」がモビリティ分野を輝かせ、多くの見せ場を作りました。

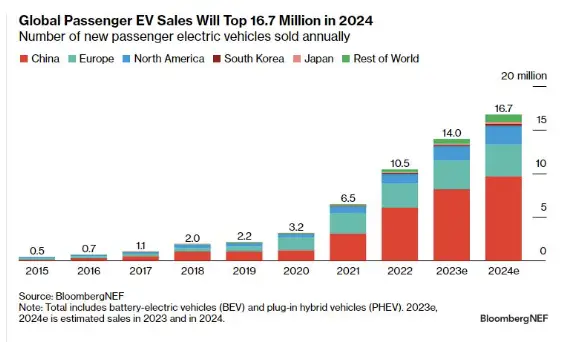

2023~2024 世界の電気自動車販売量展望値 – BNEF

しかし、グローバル電気自動車市場の成長幅は以前とは異なり、徐々に減速しています。グローバル市場調査機関「BNEF」によると、2023年の1,400万台から2024年に1,670万台と販売量は増加する見込みですが、過去には平均40~50%程度の成長率を記録したのに対し、今年は約15~20%程度の成長率が示されています。

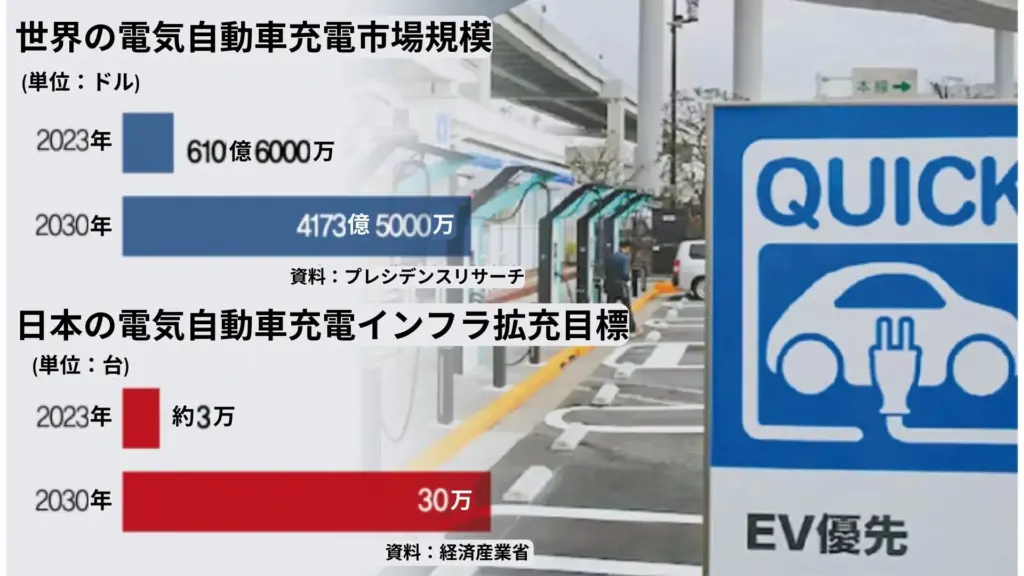

世界の電気自動車充電市場規模および、日本の電気自動車充電インフラ拡充目標/ソウル経済

しかし、電気自動車の充電市場はむしろ規模が更に拡大しています。世界の電気自動車の充電市場は2030年までに昨年比約7倍成長すると予想されています。実際、韓国の大企業であるSK、LG、GS、ロッテなどが電気自動車の充電スタートアップを巨額で買収するなど、積極的な動きが見られる市場です。

このようなグローバルな流れに合わせ、日本市場への進出を試みる韓国のスタートアップがあります。 今日は韓国と日本の電気自動車の充電インフラの現況と示唆点を整理し、電気自動車の充電に関連する韓国のスタートアップを紹介しようと思います。

日韓両国の充電インフラ

まず、電気自動車の充電器の種類は大きく分けて10kWh以下の緩速充電と50~200kWhの急速充電、そして300~350kWhの超急速充電方式の3つに分かれ、インフラが形成されています。

その中でも韓国はマンションのような集合住宅に住んでいるため、十分な充電インフラが形成されていません。また、緩速充電より急速充電を好みます。そして、比較的急速充電のインフラが日本より整ってもいます。

経済産業省資料/エネルギー政策コミュニケーションセンター2

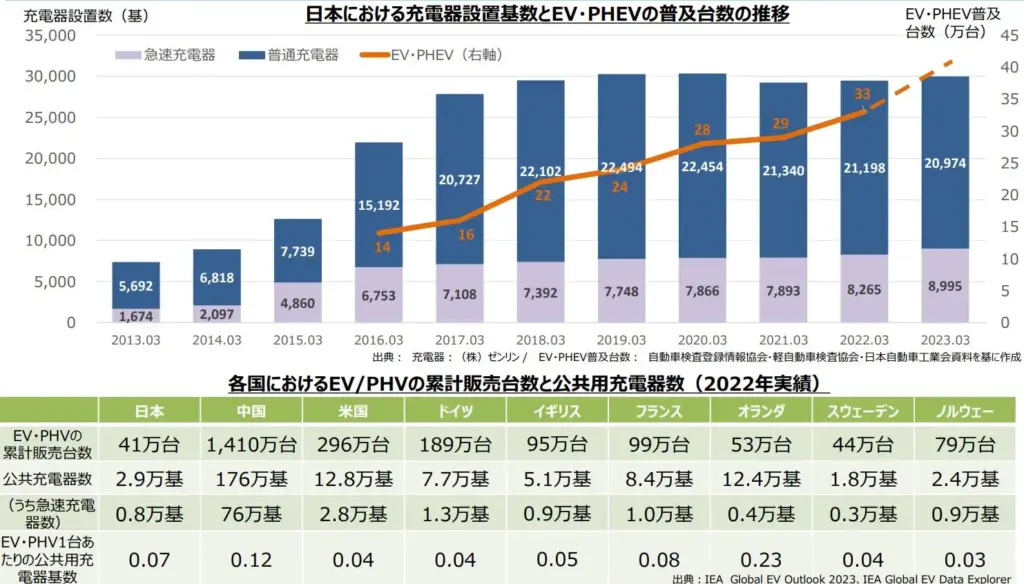

実際、韓国自動車モビリティ産業協会(KAMA)と日本の経済産業省の資料によると、急速充電は、日本が充電器台数全体の約10%(7,890台)であるのに対し、韓国は充電器台数全体の約40%(2万1,000台)を占めています。

面白いのは、韓国と日本のエコカー(EV、PHEVなど)の普及台数です。ハイブリッド車はそれぞれ148万台、145万台とほぼ同水準でした。しかし、電気自動車は韓国が2023年時点で累計52万台普及しましたが、日本は累計13万台にとどまりました。

これは、日本市場でのハイブリッド車の成功により、電気自動車への転換が遅れたことが最大の理由でしょう。他にも様々な理由があるでしょうが、結果的に、従来の内燃機関時代に圧倒的1位だったトヨタ、世界初の電気自動車を発売した日産と三菱を筆頭にした日本の電気自動車産業は、市場でTop 10から追い出され、今になってようやく、電気自動車の発売に積極的に乗り出すことを示唆しました。

日本国内充電器台数および、EV、PHEV普及台数の推移/経済産業省報告書資料

そして、電気自動車の販売だけでなく、積極的に充電インフラにも投資を始めました。電気自動車の普及初期の2014~15年から設置された緩速充電器が老朽化し、補助金を受けて、約2万台の緩速充電器が設置された後、これ以上インフラが拡充されないことから、大規模な交換事業や新規設置の必要性を日本経済新聞やNHKなどが言及したこともありました。

結局、昨年6月、日本の経済産業省は「電気自動車関連の充電インフラの老朽化の改善及び新規充電ステーションの設置に関するロードマップ」を同年9月中に発表することを明らかにしました。そして10月、実際にロードマップには、2030年までに15万基の電気充電ステーションを設置することが盛り込まれました。

それだけでなく、東京都では「ゼロエミッション東京」政策の一環として、条例を通じて既存のマンションの電気自動車の充電器設置工事に対する補助金を2倍以上に増やし、マンション内の電気自動車の充電器を2030年までに6万基、2021年比で約150倍に増やす計画を明らかにしました。

日本市場に進出している韓国のスタートアップ

このような日本の政策的な流れに合わせ、韓国のスタートアップでも日本進出を模索している企業があります。それは、韓国1位の急速充電器製造スタートアップChaevi(チェビ)と、緩速充電器1位の企業EVAR(エバー)です。

左からJPM兼光社長、Chaeviファン・イサク専務、Chaeviイ・ユジン次長、仙台大学キム・イルゴン教授/韓国経済

Chaeviは昨年11月、大阪にある日本の駐車場管理会社Japan Parking Maintenance(JPM、ジャパンパーキングメンテナンス)との間で、急速充電器6,000台と運営サービスプラットフォームの納品契約を結んだと発表しました。2年連続(2022~23年)で京都のMKタクシーに急速充電器を供給しています。最近1~2年で新たにサウジアラビアと米国にそれぞれ5,000台と3,500台の急速充電器を納品する契約を連続して成功させ、技術力が立証されている企業でもあります。

特に、日本に法人設立とともに昨年、千葉県で開かれたINT’L SMART GRID EXPOに参加し、独自の技術を基盤とした充電インフラを紹介し、積極的に日本進出を試みています。日本の電気自動車充電認証であるCHAdeMOを取得した後、現在、日本の充電運営事業を主導しているe Mobility Powerとも充電器の実証テストを行うなど、事業性と技術力を備えた企業です。

EVAR /ORIX

急速充電器1位のEVARは、2022年と2023年のCESで5つのイノベーション賞を受賞し、注目され始めました。(KORITに掲載されたEVAR代表のインタビュー記事を見る) この記事の掲載直前の7月には、ORIX(オリックス)から220億ウォン(約24億5,400万円)規模のシリーズB資金調達に成功し、日本でも注目されるようになりました。

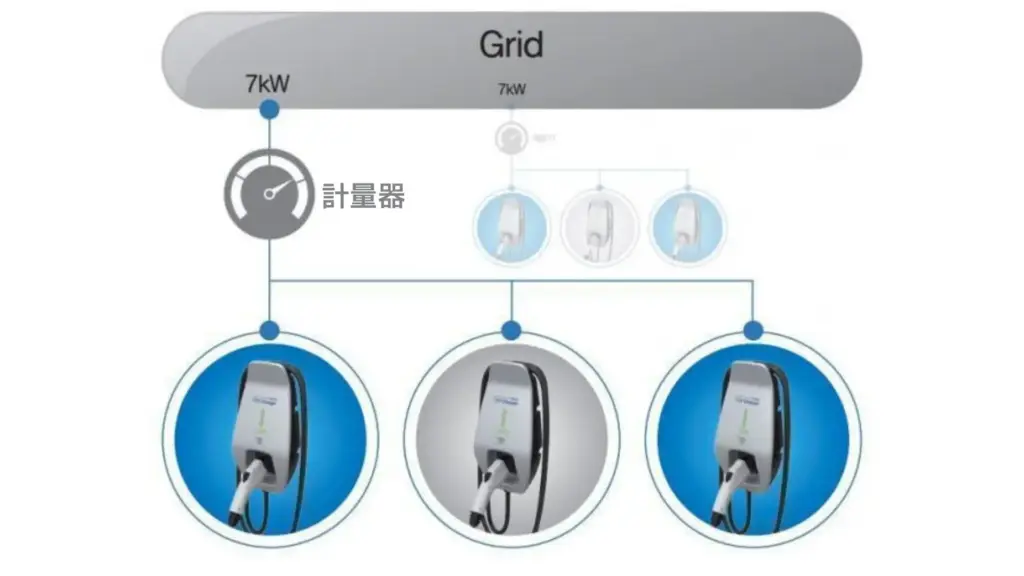

EVARのスマート充電器方式/電気新聞

現在、日本では2014~15年に政府の支援で設置された緩速充電器の老朽化、管理放置を解決することが喫緊の課題となっています。この問題を解決するために、EVARは1台の緩速充電器で複数の車両に先着順で電力を配分したり、限られた電力資源を多数の充電器が共有して使用する技術を開発し、少ないコストで充電インフラを構築できることで注目されました。

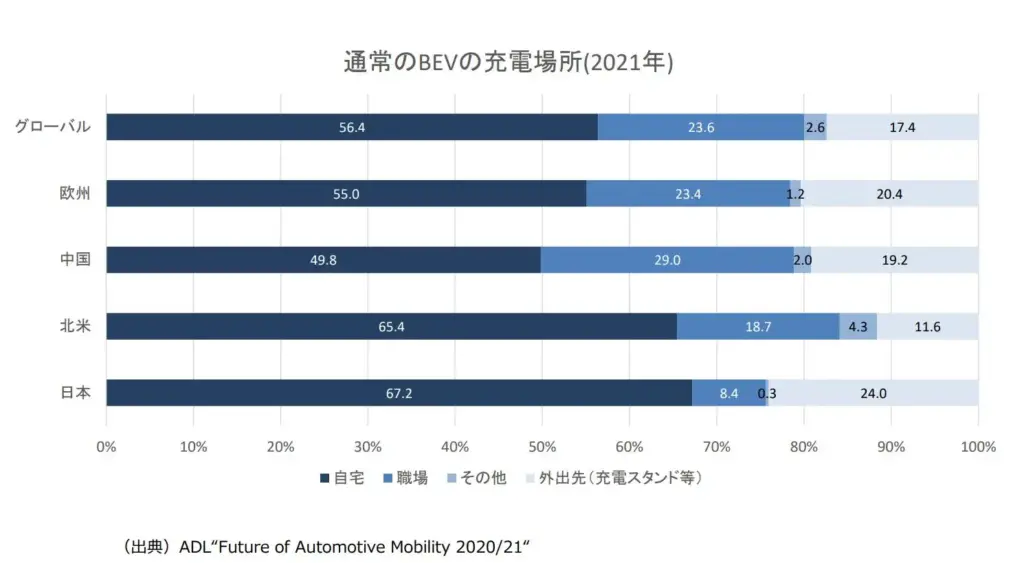

また、韓国に比べると、日本は戸建住宅や小規模住宅に居住し、独自の駐車場を保有しているケースが多いです。経済産業省の資料を見ても、世界平均よりも自宅や職場などで充電する割合が高く、緩速充電器の導入に有利な生活構造を持っているため、市場参入には有利です。

電気自動車緩速充電器の使用場所/経済産業省報告書資料

ただ、韓国の場合は充電された㎾hに応じて費用が支払われるのに対し、日本は別途メンバーシップに加入して、時間ごとに充電費用を支払います。これは、時間当たりの充電効率が良くなければ企業にとっては利益になり得ますが、利用者の立場からすると、従来より多くの費用を支払いながら、充電効率の低い充電器を利用するリスクもあります。

この部分は、個々の充電器でそれぞれ充電する現在のインフラと比較して、EVARの緩速充電器の電力配分技術と充電効率に対する検証を企業はもちろん、潜在的な顧客にも認められなければならないという関門が残っているということのようです。

特に日本は韓国と異なり、NCS、イオン、セブンイレブンなど、民間領域で充電事業者の利害関係が複雑に絡み合っているため、収益構造の再設計、互換性の問題など、いかにして利用者に利益になる方向に発展させていくのかも関心を持たなければならない部分です。

カーボンニュートラルのための必須産業

米国の環境研究機関ICF研究所の報告書によると、米国が2050年までにカーボンニュートラルを達成するためには、現在の電気自動車の普及台数より約100倍増加させる必要があるとしています。韓国や日本もエコカー普及の動向を考えると、電気自動車の販売はもちろん、電気自動車の充電インフラは今後さらに成長する産業です。

今回の記事を執筆する際、多くの資料をリサーチして感じたことは、ほとんどの電気自動車の購入者は購入後の満足度は高いですが、満足度を低下していく最大の要因は充電インフラに関する問題であるということです。これは、特定の地域に限った問題ではありません。これは、電気自動車の充電市場の市場規模が特定の地域を越え、世界規模の潜在市場が残っていることを反証しています。

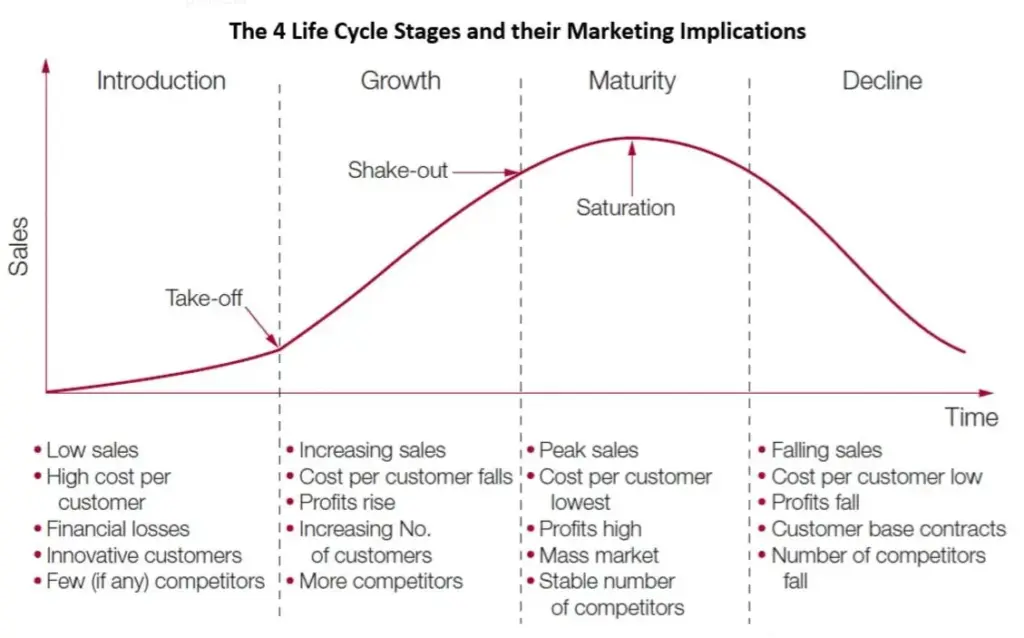

Product life cycle(PLC)

これまでの電気自動車市場は、こうした不便さを覚悟して購入した、いわばアーリーアダプターの顧客でした。 産業のライフサイクル(Life cycle)に当てはめてみると、アーリーアダプター、関心が高い顧客が電気自動車産業の導入期と成長期をリードしてきたのに対し、現在は「充電問題」という壁を越えなければ財布のヒモを開かない、関心が薄い一般消費者が電気自動車市場に入ってきており、市場が成熟、安定する入り口に達しているのではないかと思います。

複数のメディアの報道によると、フォルクスワーゲン、GM、現代・起亜自動車など電気自動車業界は、今年から以前より約50%安い「半値電気自動車」の発売を準備し始めました。 中国の低価格電気自動車の攻勢に対抗する戦略であるとともに、普及型市場で電気自動車の需要を広げようとする戦略

です。このように市場の成熟期を迎える今、 今後、韓国と日本両国の充電インフラがどこまで拡大するのか、そして長期的にはトヨタや現代自動車が技術を持つ商用車分野にも活用できる、水素電気自動車の充電インフラまで拡大していくことを期待しています。