日本のスタートアップエコシステムが変曲点を迎えている。起業数は史上最高水準を記録し、ディープテックを中心に投資市場が再編されている。しかし、政府が掲げている投資目標の達成まではまだほど遠い。28日、STARTUP ALLIANCE(スタートアップアライアンス)主催で釜山(プサン)スポーツ競技場で開かれたスタートアップエコシステムカンファレンスで、enableX(エナブルX)のハン・ギョンウク理事が2026年に日本のスタートアップエコシステムの現在の状況をデータを用いて掘り下げた。

起業は3年連続増加、エコシステムの変化も多様化

2025年の日本の新設法人数は156,525社で、前年に比べて1.8%増加した。2023年以降3年連続で増加傾向にあり、10年前の2015年(12.6万社)にくらべると約1.25倍の水準となった。起業家の平均年齢は48.9歳で、一人会社・シニア起業・資産運用目的法人など起業の種類も多様化している。

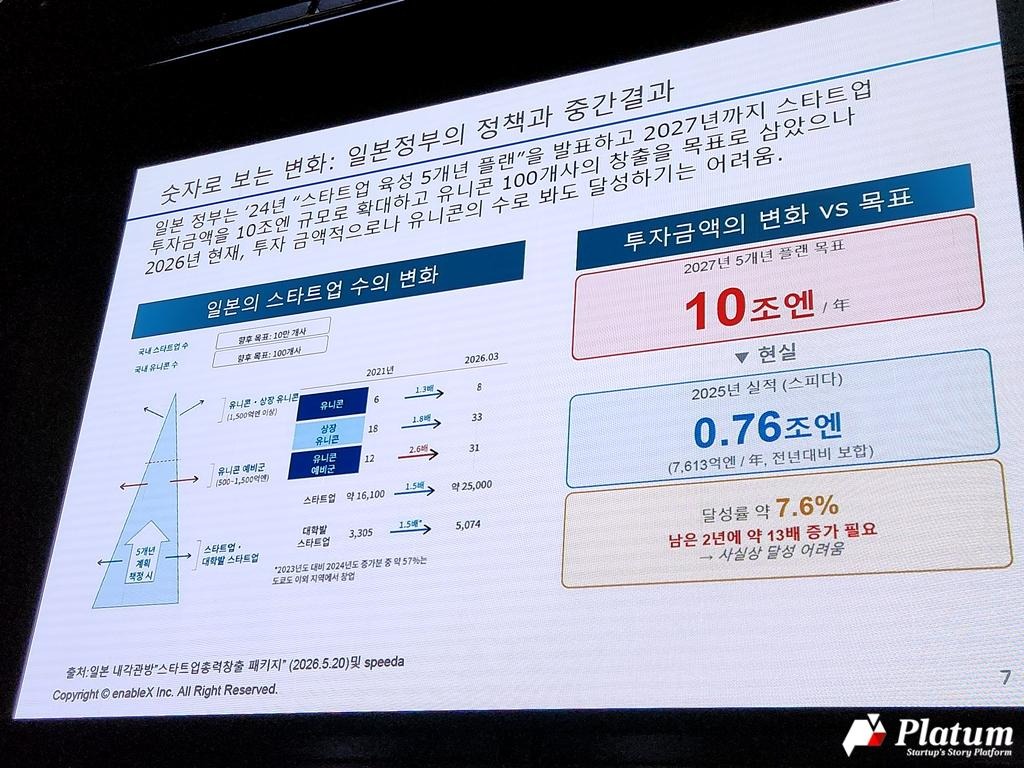

日本政府は2024年に発表したスタートアップ育成5カ年プランで、2027年までに年間投資額10兆円、ユニコーン企業100社の創出を目指している。しかし、2025年の実際の投資金額は7,613億円で、目標達成率は7.6%に過ぎない。残り2年で約13倍に成長しなければならないという状況について、ハン理事は「事実上達成は難しい」と分析する。ユニコーン企業の数も2026年3月基準で8社で目標(100社)とはかなりの差がある。

投資の双極化 – 中間クラスが消えた

2025年の日本のスタートアップの資金調達額は7,613億円と前年と同レベルだが、資金調達を行った企業数は2,700社で2017年の水準まで減少した。規模別にみると、50億~100億円未満の区間が前年に比べて12.4%減少した一方、100億円以上の区間は6.0%増加している。シード投資か大型ビッグディールへと両極化し、中間クラスの投資が消えた構造となっているのだ。

回収市場 – IPOの壁は高くなり、M&A比率は84.5%へ

2025年、日本のグロス市場は日経指数が史上最高値を更新する中でも基準値を下回る流れとなった。東京証券取引所は上場基準を強化し、時価総額100億円以上を要件として追加した。2025年には1,000億円超のIPOが1件も出ていない。2018年のメルカリ(7,000億円)を最後に大型上場事例がないという状況である。

IPOの壁が高くなり、M&Aイグジット比率は84.5%まで上がった。件数は増加しているものの、ほとんどが小・中規模のディールであり、多額の資金調達を行ってきたスタートアップにとってはイグジットは難しい状況だ。

LP・GPともに大変な時期

日本銀行(BOJ)の政策金利が30年ぶりに正常化局面(-0.1%→0.75%)に入り、資金調達コストは上昇した。2025年の海外VCによる投資額は¥12.3B(約123億円)にとどまった。日米金利差の縮小と円相場の変動性が海外資金の流入チャネルを圧迫した結果である。一方、日本国内のVC調達は2025年上半期前年比4%増加した。日本のLPは機関投資家ではなく事業会社(Corporate)が主軸であり、戦略的投資(SI)目的の資金は金利の影響を比較的受けにくい構造となっている。

GP側では独立系VCのファンド組成が難しくなる一方、金融機関系CVCは増加している。2025年に組成された100億円以上のファンドは15個で、このうち6個が金融持株系CVCだった。独立系VCが事業会社とお互いのGP構造のCVCを共同運営する「VCaaS」モデルは、生存戦略として位置づけている。Global Brain(グローバルブレイン)、SBI Investment(SBIインベストメント)、Spiral Ventures(スパイラルベンチャーズ)などが代表的な運営会社に挙げられる。

LPの回収成績も重荷となっている。2020年以降のヴィンテージは全て、元本未回収の状態にあり、2021年のヴィンテージIRRは-5.0%とTOPIX指数を下回っている。2016年のヴィンテージDPIの中央値は37.9%で、2026年の満期を迎えるにもかかわらず資金回収へのプレッシャーや負担は強まっている。

ディープテックが新しい軸 – 政府指定の17分野が投資の形を変える

高市政権の国家戦略17分野がVC投資市場を変化させている。AI・半導体、量子、バイオ、航空・宇宙、核融合、防衛などが集中育成分野に指定されており、6大国家戦略技術はAI・先端ロボット、量子、半導体・通信、バイオ・ヘルスケア、核融合、宇宙となる。2025年補正予算6.4兆円と2026年の当初予算がこの分野に集中的に投入され、関連スタートアップの資金調達事例が急速に増えている。今月北海道・札幌で開かれたスタートアップカンファレンスピッチでもファイナリスト12社のうち8社がディープテック関連企業であり、航空・宇宙スタートアップが特に大きな注目を集めていた。

VCなしで予備ユニコーンとなった燈(アカリ) – 新しいロールモデル

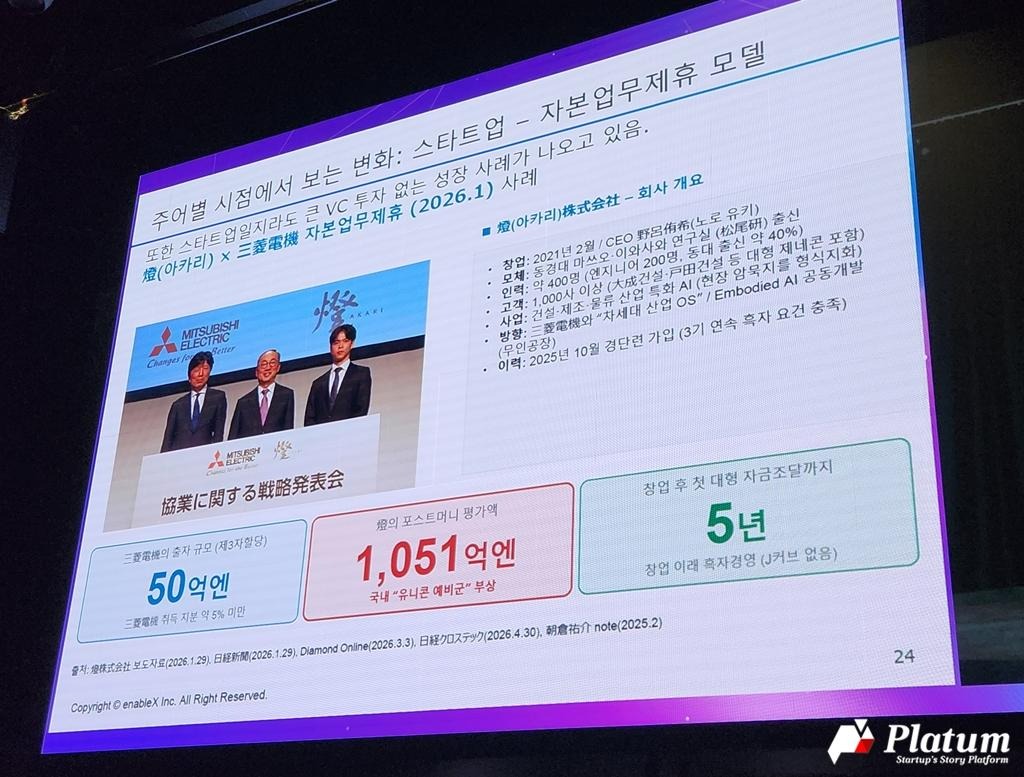

注目すべき事例も出てきた。AIスタートアップ燈(アカリ)は2021年の起業後、三菱電機と資本業務提携を通じてVC投資なしで5年ぶりにポストマネー企業価値1,051億円の予備ユニコーンへと成長した。三菱電機の出資規模は50億円(持分5%未満)であり、起業以来黒字経営を維持している。ハン理事はAIで起業し、大企業SIで収益を上げ、戦略的投資家に大規模投資を受けるこのモデルは若い企業家のロールモデルとなっていると説明した。

韓国スタートアップ・VCのための3つの示唆点

ハン理事は、日本のエコシステムを見つめ、LP・GP・スタートアップの3つの観点から示唆点を提示した。LPへは、日本のVC市場全体が転換点を迎えており、トラックレコードを備えたTier-1 GPを中心とした選別的アプローチが必要だと伝えた。特に日本進出のための戦略的リターン(情報・ネットワーク)を狙うならば、良い選択肢になり得る。

GPへは、ミドル~レーターステージにチャンスがあるが、競争が激しいと伝えた。競争者としてはKKR、Atomico(アトミコ)、Sequoia(セコイア)、Heritage(ヘリテージ)などグローバルPE・VCが挙げられた。韓国GPの差別点としては、東アジア市場への進出支援と韓国の事業会社との連結を挙げた。

スタートアップへは、日本企業との提携を前提とした資金調達が有効な戦略だと提案した。日本では、CVCはVCより有望なチャネルであり、ディープテックを含む17分野でポジショニンを確立できれば有利だという点にも言及した。ただし「AIであれば良いというわけではない」と付け加えた。

<画像=enableXのハン・ギョンウク理事がスタートアップエコシステムカンファレンスで発表をしている様子。/ (c)Platum>