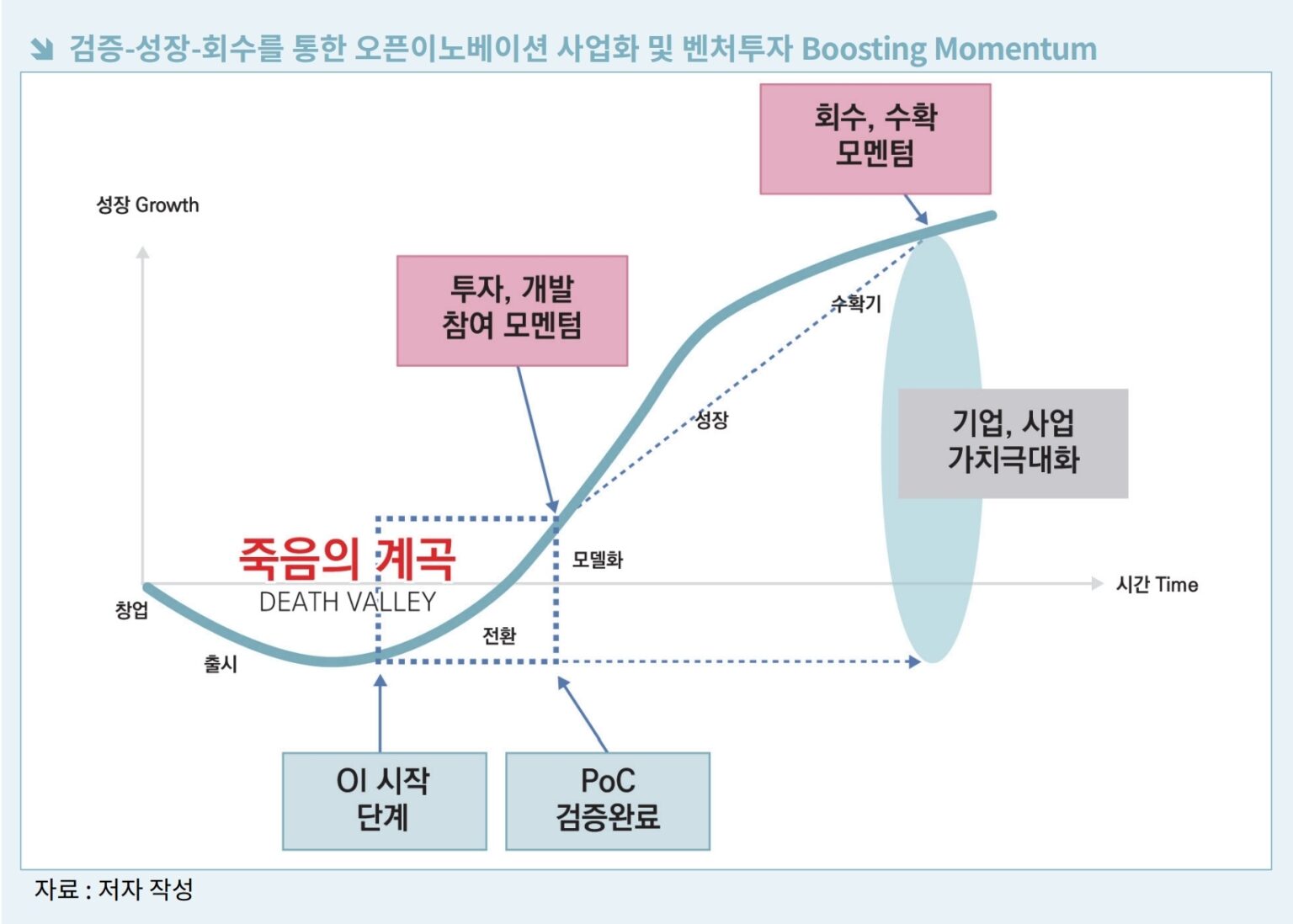

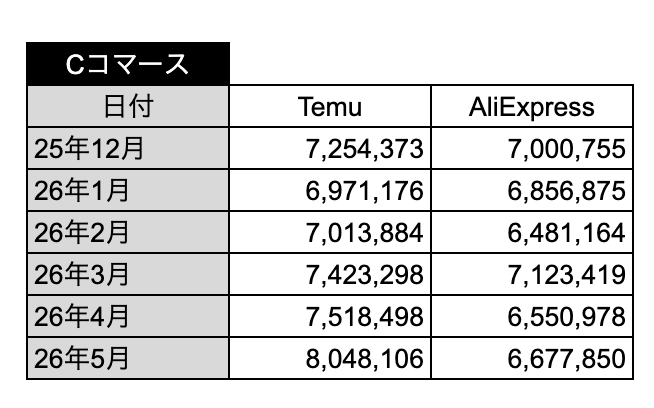

中国系EコマースプラットフォームのTemu(テム)の月間アクティブユーザー数(MAU)が805万人を記録し、かつて肩を並べていたAliExpress(アリエクスプレス、668万人)を137万人差で引き離した。コマース・デリバリー・ファッションなど主要業種の各所で固定化していた順位が揺らいでいる。

IGAWorks(アイジーエーワークス)のMobile Index(モバイルインデックス)による2026年5月の主要業種MAUデータを見ると、2つの中国系コマースプラットフォームの差は直近半年で明確に広がった。

2025年12月時点ではTemu(725万人)とAliExpress(700万人)は25万人前後の僅差だった。しかしTemuは2026年1月に697万人と底を打った後、着実に上昇して800万人を超え、AliExpressは同期間に3月の712万人まで伸びたものの再び下落するなど、700万人前後での上下動を繰り返した。2つのプラットフォームの流れが短期間で分かれた形だ。

順位の再編はファッション領域でも見られる。5月時点でABLY(エイブリー、647万人)がMUSINSA(ムシンサ、618万人)をわずかに上回った。その後にZigzag(ジグザグ、367万人)、Queenit(クイーンイット、320万人)、KREAM(クリーム、189万人)が続いた。「ファッションといえばMUSINSA」という認識が定着してきた市場で、女性ファッション基盤のプラットフォームがMAU1位に立ったことは注目に値する。ただし今回のデータは5月の単一時点の数値であるため、趨勢的な逆転なのか一時的な現象なのかは追加の観察が必要だ。

デリバリー業種では上位陣の明暗が分かれた。Baemin(配達の民族、2,451万人)とCoupang Eats(クーパンイーツ、1,352万人)は昨年12月比でいずれもユーザーが増加したが、Yogiyo(ヨギヨ、419万人)は同期間の455万人から逆に減少し、トップとの差がさらに広がった。一方、Coupang EatsはBaeminに対する比率を昨年12月の53.6%から5月の55.2%に引き上げ、首位を猛追している。3強という構図は事実上崩れ、2強体制が固まりつつある。

OTT市場では国内プラットフォームの躍進が際立った。グローバル首位のNetflix(ネットフリックス、1,533万人)がトップを守る中、2〜4位はCoupang Play(クーパンプレイ、911万人)、TVING(ティービング、882万人)、Wavve(ウェーブ、412万人)の順に国内プラットフォームが占めた。もう一つのグローバル事業者であるDisney+(ディズニープラス、372万人)がその後に続いた。

順位争いが激しい業種とは異なり、絶対的な規模では依然として揺るぎない強者が存在する。YouTube(ユーチューブ)は5,045万人で、今回の調査業種全体で最多のユーザーを抱えた。昨年5月の4,827万人から1年間で約218万人増加し、今年3月に初めて5,000万人台を突破した後、4月は4,976万人に一時下落したものの、5月に再び5,000万人を回復した。

Coupang(クーパン)の存在感は1つの業種にとどまらない。Coupang本体(3,498万人)は今回の調査に含まれるアプリの中でYouTubeに次ぐユーザー数を持ち、Coupang PlayはOTT2位、Coupang Eatsはデリバリー2位に位置している。コマースを起点としたメンバーシップがコンテンツ・デリバリー領域の実際のトラフィックにつながっている構図だ。

半年の間に中国系コマースの首位が入れ替わり、ファッション・デリバリー・OTTの順位表が書き換えられた一方、YouTubeやCoupangのようにユーザー基盤を着実に積み上げたプラットフォームは地位を保った。各業種で次の焦点となるのは、TemuとAliExpressの差が秋以降も広がり続けるか、デリバリー2強の格差がさらに拡大するか、という2点になる。