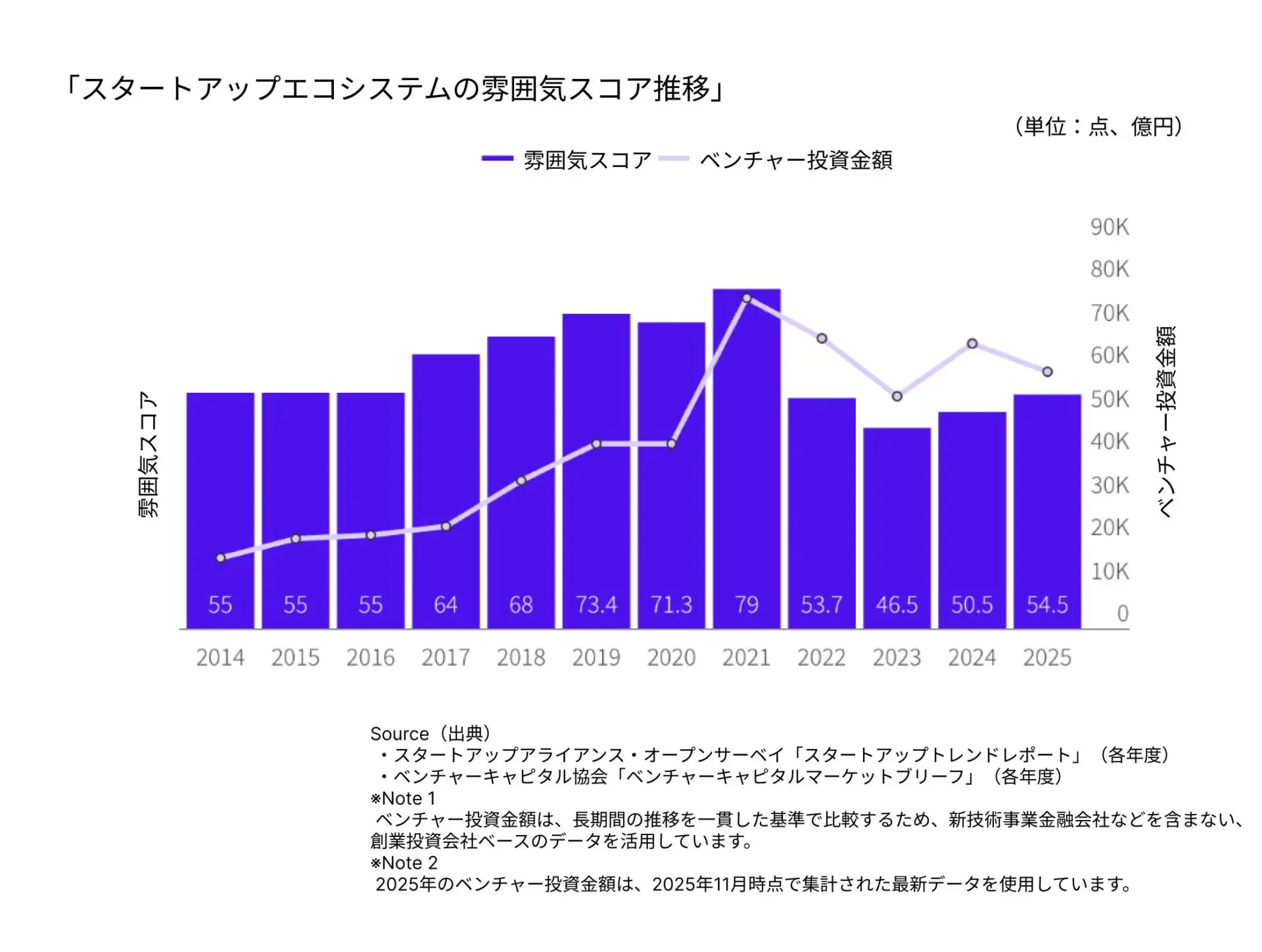

韓国のスタートアップエコシステムの雰囲気を表すスコアが2021年の79点から2025年に54.5点に落ちた。しかし、12年間のデータは、この下落が単純な低迷ではなく、エコシステムが成長と調整を経て、判断基準自体を再確立してきた過程であることを示している。

STARTUP ALLIANCE(スタートアップアライアンス)が5日発刊した「12年のデータで見る韓国スタートアップエコシステム:スタートアップトレンドレポート決算」は、2014年から2025年まで毎年繰り返し調査した質問事項を時系列で分析し、創業者の認識の変化を追跡した。

雰囲気スコア、投資環境と同調

エコシステムの雰囲気スコアは2014年から2016年まで55点の中盤を維持し、2017年以降、上昇傾向に転換、2021年は79点で最高値を記録した。以降、2022年を起点に急落し、2023年に46.5点まで下落したが、2024年から緩やかな回復傾向を見せ、2025年は54.5点を記録した。

この流れはベンチャー投資額の推移に似たパターンを示している。コロナ禍の流動性の増加とともに雰囲気スコアも最高水準に達し、2022年の金利引き上げなど外部の衝撃で投資市場が萎縮し、評価も同時に下落した。雰囲気スコアが資金環境と連動していることは、創業者がエコシステムを評価する最初の基準が依然として投資へのアクセス性であることを示している。

政府の役割評価、景気局面と連動

政府の役割に対する評価は2014年に43点から始まり、2021年には69点まで長期的には改善された。ただ、2022~2023年の投資の酷寒期には50点台前半まで下落。しかし、2025年には60.6点に回復した。

政府が改善すべき喫緊の課題では、調査期間全般にわたって「資金・投資の活性化」と「規制緩和」が上位圏を維持した。ただ、細かい順位は局面によって異なった。成長の期待が高かった時期には、人材関連の課題が上がり、不確実性が拡大した局面ではM&A、IPOに対する回答が増加した。政府に対する期待が固定されたのではなく、エコシステムが置かれている環境によって調整されてきたという意味だ。

VCを選好、集中から分散へ

選好する投資家への認識も変わった。2019年には上位3つのVCが回答全体の64%を占めたが、以降、集中度は着実に下落し、2024年には26%まで下がった。2025年には28.5%と小幅に反騰したが、過去のような高集中区間への回帰は確認されなかった。

これは創業者が「正解のVC」を探す方式から脱却していることを示唆している。スタートアップの段階、産業、投資戦略によって選好する投資家が変わり、投資家を見る基準自体が単一の正解構造から多層的判断体系に移動したのだ。

海外進出、拡大から見直しへ

海外進出を考慮したことがあると答えた割合は、2014年の45%から2021年には90.9%で最高値を記録した後、2023年と2025年には77%で安定化した。

進出を考慮した国も変化した。2014~2016年には米国と中国が上位圏に繰り返し登場していたが、2019年以降は東南アジアが1位となっている。中国は2018年まで主要進出候補だったが、以降、上位圏から外れた。市場規模中心のアプローチから、参入障壁と事業の適合性を合わせて考慮する方向に基準が移ったわけだ。

外部の反応から内部蓄積に

12年のデータが示すのは、単なる好況と不況の繰り返しではない。エコシステムの雰囲気、政府の評価、投資家の選好、海外進出まで―各領域で、創業者の判断基準は外部環境に単純に反応する段階にとどまらず、経験と情報の蓄積を通じて次第に洗練されてきた。今回のレポートは、その変化の軌跡を一つの時系列にまとめたという点で意味がある。