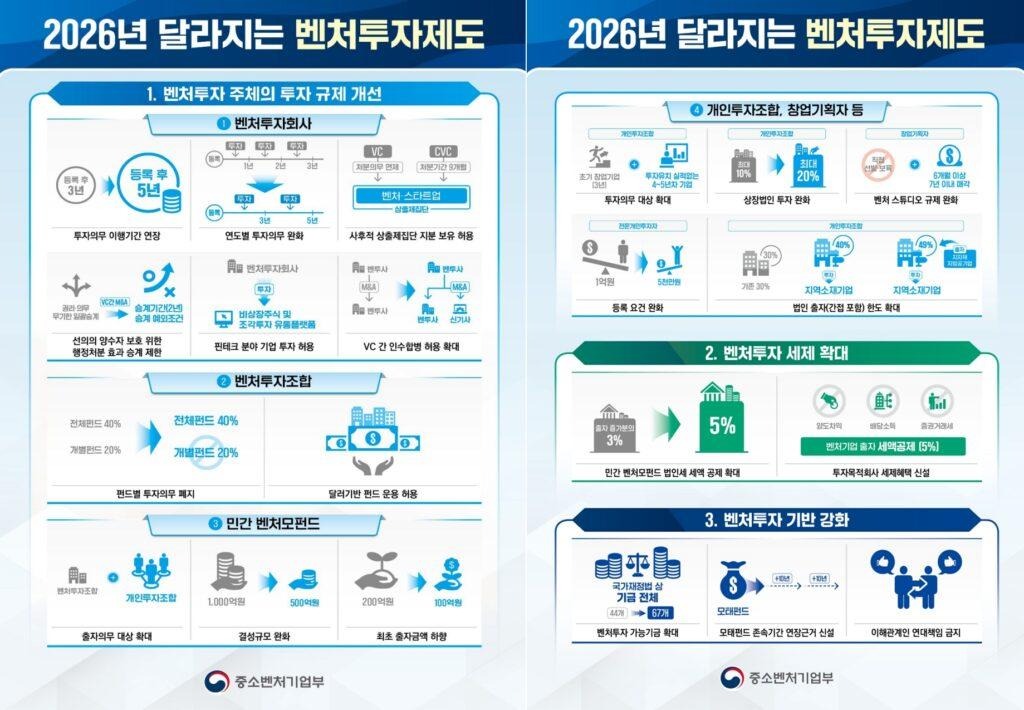

投資義務3年→5年、民間マザーファンドの壁、全般に開かれる…初期投資萎縮の解消は課題

2025年のベンチャー投資市場は「両極化の年」だった。THE VC(ザ・ブイシー)によると、投資件数は1,155件で、前年比33.2%急減したが、投資金額は6兆5,724億ウォン(約7104億3700万円)と同水準を維持した。大型ディールが全体を牽引(けんいん)した結果だ。初期ラウンド投資は約30%減少し、AI分野への偏りが進んだ。現場では「投資金額は維持されたが、資金調達はさらに難しくなった」との評価が出ている。

中小ベンチャー企業部(省)が6日発表した「2026年の新しい年に変わるベンチャー投資制度」はこのような背景から出されたものだ。昨年12月に発表された「ベンチャー4大強国跳躍総合対策」に続く立法で、政府は2030年までにAI・ディープテックのスタートアップ1万社の育成、ユニコーン・デカコーン50社の創出、年間ベンチャー投資40兆ウォン(約4兆3222億6400万円)の達成を目標に掲げた。

最も注目される変化は、ベンチャー投資会社の投資義務履行期間の緩和だ。これまでは登録後3年までに毎年1件以上の投資が必要だったが、今後は3年までに1件、5年までに追加で1件だけ投資すればよい。7月1日に施行される。初のファンド結成に時間がかかる新生運用会社に道が開かれる見通しだ。

投資企業が事後的に相互出資制限企業集団に編入される場合、5年以内に売却する義務も廃止された。企業型ベンチャーキャピタル(CVC)の場合、9ヶ月の株式処分猶予期間が付与される。大企業のM&Aの際、VCの強制売却の圧迫が減るが、業界が求めた12ヶ月より短く残念だとの反応も出ている。

民間ベンチャーマザーファンドの参入の壁も低くなった。最小結成規模が1,000億ウォン(約108億1200万円)から500億ウォン(約54億円)に、最初の出資金額は200億ウォン(約21億6300万円)から100億ウォン(約10億8100万円)にそれぞれ半分になった。これまで1,000億ウォン(約108億1200万円)の壁は少数の大型運用会社だけ越えることができた。中型運用会社の民間マザーファンドの挑戦が増える見通しだ。

業務執行組合員(GP)が運用する個別ファンド(20%)の投資義務は廃止される。全ファンド(40%)に対する義務のみ適用し、ファンド別の特性に合った運用戦略の確立が可能となる。外国人投資家が別途両替なしにドルで出資できる根拠も設けられた。

税制支援も拡大する。法人の民間ベンチャーマザーファンドの税額控除率が出資増加分の3%から5%に引き上げられる。ベンチャー投資組合が投資目的会社(SPC)を通じて投資する場合でも、直接投資と同じ税制特典が適用される。

今回の改編で最も重要な変化は、ファンド・オブ・ファンズの存続期間の延長根拠が設けられたことだ。2035年までに規定されたファンド・オブ・ファンズの存続期間を10年単位で延長できるようになった。ファンド・オブ・ファンズは韓国のベンチャー投資エコシステムの核心アンカーだ。2035年の満了時に市場に及ぼす衝撃が大きいとみられていたが、延長根拠が設けられ、AI・ディープテックなど、回収期間が長い分野に長期投資が可能となった。ベンチャー投資に参加できる法定基金の範囲も「国家財政法」上、全ての基金に拡大される。

個人投資家の参入障壁も低くなる。専門個人投資登録要件が最近3年間で1億ウォン(約1081万円)から5000万ウォン(約540万円)に緩和され、個人投資組合の上場法人投資比重の上限も10%から20%に引き上げられる。非首都圏のスタートアップを支援するため、地域所在の初期創業企業への投資目的の場合、法人出資限度が最大49%まで拡大される。

被投資企業ではなく、第3者に過度な連帯責任を負わせる行為の禁止規定も創業企画者、個人投資組合、ベンチャー投資組合全般に拡大適用される。これまで連帯保証の慣行が再創業の足かせとなっていたが、創業者の廃業後の再挑戦の活性化につながる見通しだ。

今回の制度改編は、VC業界が求めてきた規制緩和を相当部分反映した。ただ、2025年のベンチャー投資市場の中核的な問題だった「初期投資の萎縮」が直接解決できるかは未知数だ。規制緩和が実際の投資増加につながるかは市場の状況による。

中小ベンチャー企業部のハン・ソンスク長官は「今回の制度改編は、ベンチャー投資がより柔軟で持続的に成し遂げられるよう、市場環境の変化に合わせて全面的に整備したものだ」とし、「ベンチャー4大強国に跳躍するため、業界と緊密に疎通し、投資規制の緩和に最善を尽くしていく」と明らかにした。