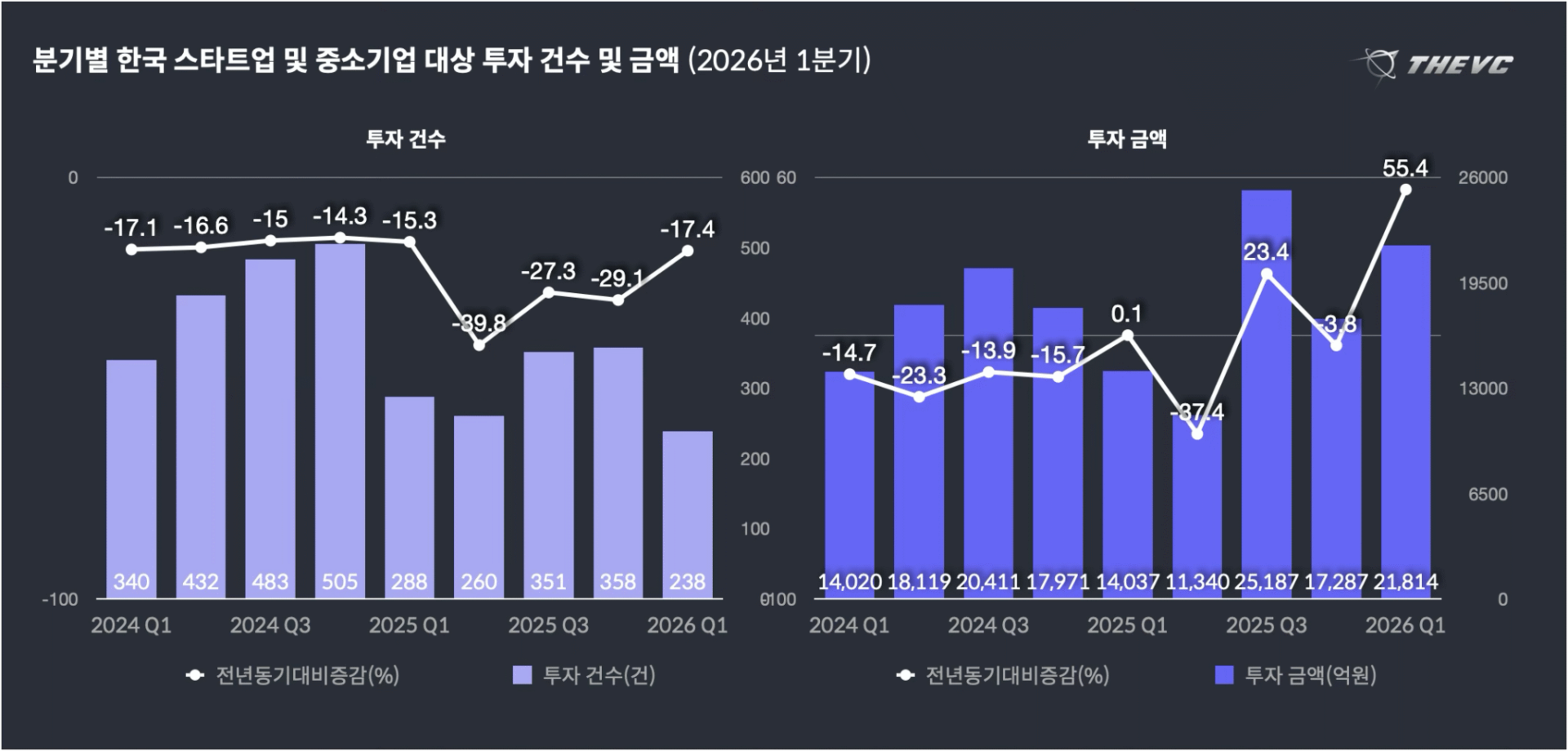

2026年第1四半期の韓国のスタートアップへの投資額が前年同期比55%急増し、2兆ウォン(約2,109億8,000万円)を超えた。件数は減り、金額は増えた。AIへの資金偏重が一段と鮮明になった結果だ。

THE VC(ザブイシー)によると、2026年第1四半期の韓国の非上場スタートアップ・中小企業を対象とした投資件数は238件、投資金額は2兆1,784億ウォン(約2,298億円)だった。投資件数は前年同期比17.4%減ったが、金額は55.4%増えた。第四半期の投資金額基準では、直近2年間の中で、2025年第3四半期に続き2番目に大きい規模だ。

AIが投資全体の45%を吸収

AI分野が投資金額全体の45%以上を占めた。韓国内のAI投資の割合は2022年の金額を基準とすると10%以内から、最近では25%水準まで徐々に上がってきているが、今期は大型ディールが重なり、一気に45%を超えた。第1四半期のAI分野の投資金額は9,838億ウォン(約1,037億8,100万円)で、前年同期比約320%急増した。ピッチブックによると、北米市場の場合、昨年のベンチャー投資でAIが占める割合が件数基準で約40%、金額基準で約65%まで拡大した。韓国も政策資金がAI・半導体に集中し、この流れが加速している様相だ。

核となる変数はAI半導体スタートアップRebellions(リベリオン)の6,400億ウォン(約675億1,300万円)規模のプレIPOラウンドだ。第1四半期の投資金額全体の約30%に相当する。国民成長ファンド2,500億ウォン(約263億7,200万円)、韓国産業銀行500億ウォン(約52億7,400万円)など、政策性資金3,000億ウォン(約316億4,700万円)と、民間資本3,400億ウォン(約358億6,600万円)が結合した官民合同投資形態がなされた。150兆ウォン(約15兆8,235億4,500万円)規模の国民成長ファンドが直接株式投資に乗り出した初の事例でもある。政府が推進中の自国AI半導体企業の育成戦略が実際の資金執行段階に入ったと見ることができる。

半導体・ディスプレイ分野全体には7,205億ウォン(約760億円)の集中投資がなされ、投資金額全体の33.0%を占めた。Rebellionsのほか、量子技術専門企業SDT(エスディティ、300億ウォン、約31億6,400万円)、Uniqconn(ユニコーン、185億ウォン、約19億5,100万円)、IDEAS2SILICON(アイディアストゥーシリコン、180億ウォン、約18億9,800万円)、MangoBoost Korea(マンゴブーストコリア、100億ウォン、約10億5,400万円)などが資金を調達した。いずれもAI産業の拡大で需要の増加が予想される企業だ。

Rebellions除きAI投資50%増

AI偏重は、Rebellions単一の効果だけでは説明できない。Rebellionsへの投資を除いたAI投資金額も3,438億ウォン(約362億6,700万円 )で、前年同期比約50%高い水準を記録した。上位10ラウンドの内、半分の5社がUpstage(アップステージ、470億ウォン、約49億5,800万円)、Galux(ギャラックス、420億ウォン、約44億3,000万円)、Autonomous A 2Z(オートノマスエイトゥージ(405億ウォン、約42億7,200万円)、REALWORLD(リアルワールド、390億ウォン、約41億1,400万円)などAIスタートアップに集中した。AI分野全般にわたって投資規模自体が大きくなっているという意味だ。

初期投資は依然、萎縮

資金がAIに集まる中、初期ラウンドは反騰していない。第1四半期のシード~シリーズA区間の投資件数は167件で、前年同期比23.7%減少した。金額は4,690億ウォン(約494億7,400万円)で6.4%増にとどまった。投資全体の中で初期ラウンドが占める割合は件数基準で70.2%、金額基準で21.5%で、2024年(件数80%前半、金額30%中後半)と比べるとかなり低い水準だ。

政府は開業初期分野の出資規模を前年比2倍に拡大し、3,250億ウォン(約342億8,400万円)以上の規模の専用ファンドを造成するなど、政策的力を注いでいるが、依然、はっきりとした反騰は現れていない。2026年の初期投資の見通しが2021年以降、最も楽観的な世界の雰囲気とは温度差がある。

フィジカルAIの流れでモビリティ投資4倍急増

AIに開かれているのは半導体にとどまらない。ロボット・自律走行など、物理環境と直接相互作用する「フィジカルAI」のトレンドと絡み合い、モビリティ分野への投資も大幅に増えた。第1四半期のモビリティの投資金額は2,651億ウォン(約279億6,500万円)で、前年同期比4倍以上増加し、投資金額全体の12.2%を占めた。前年比6.9ポイント上昇した数値だ。BOS Semiconductors(ボス半導体、870億ウォン、約91億7,700万円)、UVify(ユービフィ、600億ウォン、約63億2,900万円)、自律走行スタートアップAutonomous A 2Z(オートノマスエイトゥージー、405億ウォン、約42億7,200万円)などが大型資金調達をした。ロボティクスファンデーションモデルベースのスタートアップREALWORLDは390億ウォン(約41億1,400万円)規模の大型シードラウンドを誘致した。

プレIPO増加傾向…AI中心の再編が続く

プレIPO投資も着実に増えている。第1四半期のプレIPOラウンドの投資件数は20件で、前年同期比33.3%増加した。IPO市場の回復への期待が投資心理に反映されたことが読み取れる。

大規模な資金はAIとAIのインフラに集中し、初期スタートアップへの資金は依然、限定的だ。投資金額は増えたが、その果実がエコシステム全般に広がっているかは別問題だ。

<画像:THE VC>

原文:https://platum.kr/archives/284611

Rebellions、資金調達に関するニュースはこちら👇