目次

DRAM(ディーラム)危機論|SAMSUNG(サムスン電子)とCXMT

DREM(ディーラム)産業を見る別の視点…なぜ中国が半導体装置の大手になるのか

韓国産業の最高競争力であったDRAM(ディーラム)が壊れるという話があります。質問ばかりが多く、答えはほとんどありません。今日のレターのテーマは「DRAM(ディーラム)」です。スタートアップの社員というポジションを持っていると、なぜか、周りからよくテクノロジーの未来について尋ねられます。最近は主に「SAMSUNG(サムスン電子)は本当に危ないの?」でしょう。

現業・現場のスタートアップのCレベルがSAMSUNG(サムスン電子)のDRAMの心配まですることはできません。大多数のCレベルの情報というのは「Naver(ネイバー)に載っている記事の心配レベル」でしょうが、何かしらインサイトを求める「テクノロジーの未来」の質問には困ります。

今日のレターは、「NAVERにある記事の視点」とは少し違う「DRAMを見る視点」です。スタートアップのCレベルがSAMSUNG(サムスン電子)を心配するのは、本当に「意味のない心配」でしょうが。あえて言うなら、半導体のことは知っておいて損はありません。どんなビジネスをするにしても、どこかの場面で突然ぶつかるかもしれないアイテムだからです。

正直なところ、ちょい事情通の記者の結論は「わからない」です。Morgan Stanley(モーガンスタンリー)からSAMSUNG(サムスン電子)まで、そしてDRAMメーカーであるSAMSUNG(サムスン電子)-SK hynix(SKハイニックス)-Micron(ミクロン)まで、それぞれで話が違うので第三者が「知っている」ということ自体が変なのです。ただ、「少し違うDRAMを見る視点」を提示するのが今回のレターの趣旨です。

1.「半導体装置市場の大手」が中国というアイロニーをどう読むべきか。

日本の半導体装置企業であるTokyo Electron(東京エレクトロン)、SCREENホールディングス・DISCO(ディスコ)・ADVANTEST(アドバンテス)の現在の株価は、今年の高値に比べて30~40%ずつ下落しています。この話を聞くと「人工知能(AI)バブル論」を思い浮かべるかもしれませんが、それとはあまり関係ありません。例えば、「人工知能(AI)への期待で上がった株価が、思ったよりAIへの投資が進まないから、株価も下がる」という理屈とは無関係です。

中国問題です。右肩上がりだった日本の半導体株価が下がったのは、7月中旬、米国のジョー・バイデン政権が「中国半導体規制」をさらに強化するというニュースが出たためです。米国の規制強化のせいで、中国の半導体企業が購入する半導体装置の金額が下がる可能性があるということです。

日本の半導体装置4強の中国比重を見てみましょう。東京エレクトロン(中国比率50%、今年第2四半期基準)-SCREENホールディングス(51%)-DISCO(32%)-ADVANTEST(26%)です。世界1位のオランダASMLは49%、2位の米国Applied Materials(アプライドマテリアルズ(AMAT))は32%です。本当に高いですね。世界の主要な半導体装置メーカーにとって、中国は最も大手です。

ちょっと待ってください、おかしいですよね?中国は半導体製造業で5%にしか及ばないマイナーな国です。当然のことながら、これまではアメリカのIntel(インテル)、韓国のSAMSUNG(サムスン電子)、台湾のTSMCなど3社が世界の半導体装置の大手です。当然、半導体市場で一番大きな売上を取る3社であり、そのお金で投資も一番多くしたので、半導体装置も一番多く購入しました。ようやく半導体市場に参入したばかりで、「4位、5位だ、やっと「3位になるかもしれない」という中国とはレベルが違います。

世界の半導体製造市場でせいぜい5%に過ぎない中国。しかし、日本半導体製造装置協会(SEAJ)の統計を見ると、2024年1~6月の半導体装置販売における中国の割合はなんと46%です。昨年の同時期(25%)から大きく上昇しました。前年のおよそ2倍くらいの半導体を買ったわけです。韓国ですか?設備購入額のシェアは18%です。TSMCの台湾?12%です。数兆円ずつ投資するという韓国・台湾よりもはるかに多くの半導体装置を購入しました。

DRAMの危機論、もっと拡大すれば、半導体危機論は「中国の過剰生産」ですから、一理あります。いわば、市場では、お金は5%しか取らないマイナーが「使うお金は50%」という異常な状況です。 「使うお金50%」が結局後から「供給量」として入ってくれば災難しょう。中国は馬鹿ではないでしょうから、使ったお金は何にせよ供給に戻ってくるという論理は、理にかなっています。

このように、米国が「先端装備は中国のどの半導体企業にも売ってはいけない」というナイフを突きつけるたびに、全世界の半導体装備企業の株価は下がるしかありません。 中国の半導体3銃士はファウンドリーはSMIC、DRAMはCXMT、NANDはYMTCです。

皮肉なのは「アメリカ規制のパラドックス」です。中国の半導体企業は米国の規制が怖くて、古い半導体装置でも買えるときにたくさん買っておこうという雰囲気です。誰が見ても実需を超える購入です。あるいは、後から規制に合うかもしれないので、別会社を作るという方法もあります。しかし、世界中の半導体装置会社は「暗黙の了解」をしています。両替可能なお金に「国籍」はありません。

15日に発生した、いわゆる「ASMLショック」も同様です。オランダの半導体装置企業ASMLは15日、「2025年の業績見通し」を下方修正して発表しました。株価が16%も急落し、その後、世界中の半導体株価が暴落しました。世界トップの半導体装置メーカーが「来年の業績が思ったより悪い」と予想しているのですから、当然、半導体景気の低迷を予想せざるを得ません。当初、「2025年は最大400億ユーロ(約6.5兆円)の売上高」を出すとしていたASMLは、これを「最大350億ユーロ(約5.7兆円)」に引き下げました。来年の利益率見通しも54~56%から51~53%に修正しました。

ASMLは実際に第3四半期の決算発表でも予想を下回る数字を発表しました。増えたとはいえ、「思ったより増えない」ということです。第3四半期の売上高は前年同期比12%増の74億6700万ユーロ(約1.2兆円)、純利益は10%増の20億7600万ユーロ(約3370億円)でした。

重要なのは新規受注の減少です。第3四半期の新規受注は約26億ユーロ(約4220億円)にとどまりました。アナリストの見通しは約56億ユーロ(約9091億円)だったのですが、半分になりました。 「これから先は良くない」という言葉を繰り返さざるをえない。問題は「なぜ新規受注が減ったのか」です。やはり人工知能(AI)バブル論か?半導体の話になると必ずと言っていいほど登場する「AIバブル論」?

さきほどの話を覚えていますか?第3四半期のASMLの売上の半分が中国から出たという事実。実は、ASMLの最先端製品であるEUV露光装置は米国の規制で中国に売れたのが、規制対象外の旧型装置は大量に中国に売っていた。高く売れました。マージンもたっぷりと。ASMLの「キャッシュボックス」は、古い装置の中国販売だったわけで、「世界でASMLが唯一作っている最先端のEUV露光装置」ではありません。

ASML側は「来年は中国の割合が約20%まで減少する」と公式見解を明らかにしました。

ちょい事情通の記者たちは結局、ASMLショックの本質は新規受注の減少だと考えています。 「中国の奇妙な購買が相当部分消えた」という意味で解釈するのが正しいのではないでしょうか。逆に言えば、急いで買いだめをした中国の半導体企業が一息ついているとも言えます。それとも「使えるお金の範囲で買えるだけ買った」のかもしれません。それとも、「買ってみたものの、なかなか使いこなせない状況」かもしれません。中国SMIC、CXMT、YMTCの状況はそれぞれ異なるものと思われます。

2.CXMTのお金、どこまで「赤字」に耐えられるのか。

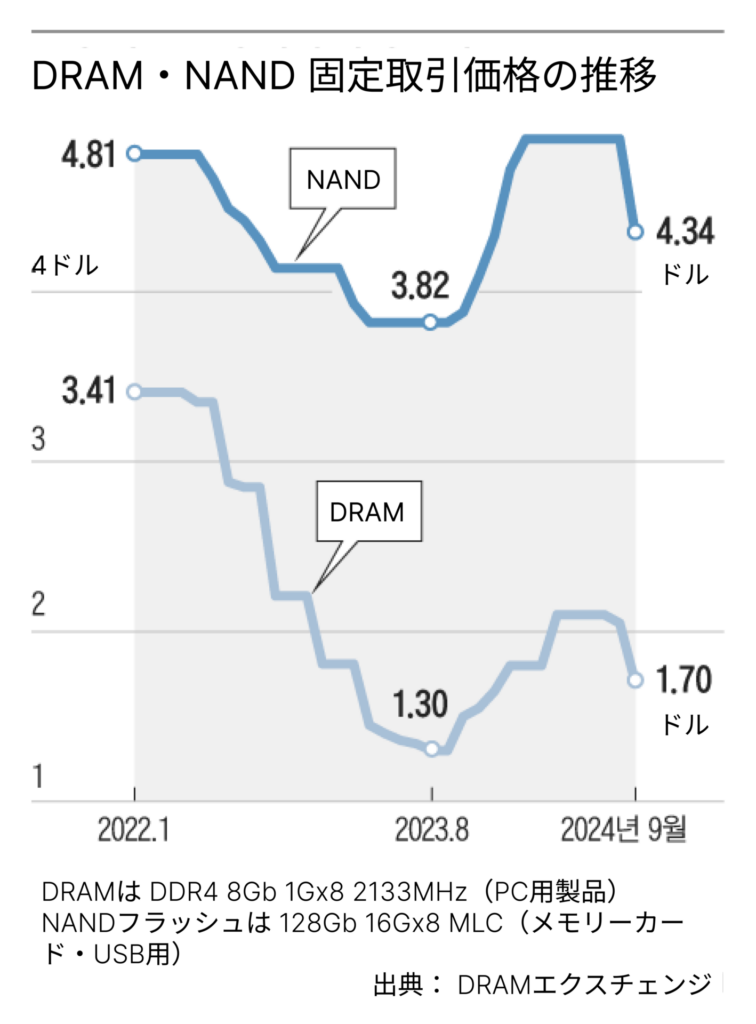

最近のDRAM危機論の実体は、中国のDRAMメーカーであるCXMTです。CXMTがレガシー半導体、つまりDDR4を大量生産することで、DRAMの価格秩序が崩れたということです。 SAMSUNG(サムスン電子)とSK hynix、米国Micron(マイクロン)という3社の寡占体制が崩れるというシグナルです。現在のDRAM秩序の終焉を語られたりもします。

実際、3社の寡占は「需要と供給による価格変動が非常に大きい」DRAM市場の弱点をカバーしていました。供給が多くなると3社が「減産」に乗り出し、需要と供給が一致し、半導体のサイクルが以前よりずっと良くなりました。「チキンゲーム」は発生しなかったのです。しかし、CXMTが無限にDRAMを狙い始めれば、3社寡占は崩壊し、過去のような「チキンゲーム」の時代が再現されるかもしれません。

ある人は「次のチキンゲームはSAMSUNG(サムスン電子)の意のままにならない。以前は、SAMSUNG(サムスン電子)は「最大の規模の経済」を持つ自身も損をするDRAM価格を維持しながら、最も競争力の弱い一社が死ぬまで押し切った。一つずつ死んでいった。しかし、今は2位、3位のSK hynixとMicronがHBMという武器を手に入れたので、その論理に振り回されない。何よりも中国。中国のCXMTはお金が枯渇しない。なぜなら、それは中国政府のお金だから。お金を使い果たすまで追い詰めるチキンゲームがまた発生すれば、4位のCXMTではなく、他の3強が揺らぐかもしれない」という具合です。

疑問の始まりは、「規模の経済」であるDRAMで後発のCXMTは「お金」をどれだけ持っているのか」という点。先ほど見たように、CXMTは莫大な投資を続けているのは事実のようです。SAMSUNG(サムスン電子)は12インチ基準で月68万枚のウェーハを投入する規模で、世界DRAMウェーハ投入量の37%です。ところで、CXMTは2022年に月5万枚だったのが、今年の第4四半期には月21万枚まで増やすという話が出ています。来年は月30万枚まで増やすという予測も出ています。DRAM3位の米国Micron(月産33万5000枚)に迫る勢いです。3強体制が崩壊し、4強体制に移行する瞬間と言っても過言ではありません。

もちろん、「微細化」と「歩留まり」の違いから、ウェーハの投入量がそのまま生産量につながるわけではありません。後発のCXMTは、微細加工も歩留まりも「3強」よりも劣るのは厳然たる事実ですから。それでもものすごいスピードで伸ばした「規模の経済」は恐ろしいものです。

非上場企業であるCXMTの売上と営業利益・損失は明確ではありません。他社より遅れて半導体ラインを敷設したので、減価償却も多くしなければならないし、収率が低いので工場を回すときに出る不良品も競合他社より多く、せいぜい完成品が出てもレガシー半導体なので安価な製品です。同じ汎用品であっても、後発であることを理由に、顧客は少し低い価格を要求します。ここでCXMTをたくさん作れば作るほど、DDR4の価格は下がらざるを得ません。自分が需要と供給を壊したのですから、言うことはないでしょうが。

いったいどの程度の赤字を見ているのでしょうか。ある証券会社が分析レポートで「四半期ごとに2兆ウォン(約2200億円)の赤字を予想」という一文を書かれていましたが、不明確です。確かなことは、SAMSUNG(サムスン電子)-SK hynix-Micronの3強がすべてDRAM黒字の状況で、一人だけ赤字という事実。万が一、四半期の赤字が2兆ウォン(約2200億円)以上なら、1年で8兆ウォン(約8800億円)という赤字を抱えなければなりません。売上がいくらなのかはわかりませんが、CXMTの売上が赤字規模よりも少ない可能性も否定できません。会計上は危険な企業なのです。

果たして、赤字に耐えうる現金はどれほどあるのでしょうか。やはり明確な情報はありませんが、米国・日本・台湾の最近の報道で公開された内容だけをまとめるとこのようになります。CXMTは今年3月に108元(約15億ドル)の新規投資で資金調達しました。米国CBインサイトは、この投資はシリーズEに相当すると見ています。CBインサイトは、CXMTが合計8回の投資ラウンドを通じて累積で約60億ドルを受け取ったと推定しました。

もちろんこれが全てではないでしょう。少なくとも昨年11月の中国政府の投資はCXMTの取り分と見ることができます。当時、中国政府ファンドが主導して390億元(約53億ドル)をCXSTという会社に投資しました。この会社の筆頭株主がCXMTとして知られており、両社の代表は同一人物のようです。CXSTは現在、CXMTがDRAM工場を運営している中国合肥にDRAM工場を建設しています。いわば、「もしかしたら米国がCXMTを制裁したときに、一時的に回避するルート」がCXSTなのかもしれません。

結論は、公開されている投資情報だけでは、CXMTは赤字を維持するための現金が不足している可能性が高いということです。昨年3月、Bloomberg(ブルームバーグ)通信は、CXMTが中国版NASDAQ(ナスダック)である上海証券取引所の科学技術革新取引所に上場を申請する計画だと報道しました。当時、創業6年目のCXMTが1000億元(約19兆ウォン)の企業価値評価を受けるともしました。しかし、CXMTの上場の話は消息不明です。

中国政府は本当に赤字企業に無限に資金を提供するのでしょうか?各自の判断にお任せします。また、米国政府がSMICをピンポイントで規制したように、DRAMのCXMTもターゲット規制するのでしょうか?それともしばらく放っておくでしょうか?

3.Morgan Stanleyの「Winter Looms」とサムスン証券の「過去の慣性から脱却するとき」。

ちょい事情通の記者が注目した「半導体関連レポート第2弾」です。まず、1番と2番を一緒に見ると、「結局、中国の半導体企業が来年の設備購入を減らすということではないか」と思いませんか。買いすぎたからなのか、そろそろ「お金」がないのかわかりませんが、とにかく息を整える時期に入るのです。嵐のような非日常的な設備購入と投資が来年は減るということで、2~3年後には膨大な量の心配は多少落ち着くかもしれませんね。もちろん、今年まで過去2~3年間に投入したお金がそのまま「需給破壊」する量で入ってくる可能性もあります。怖いですよね。この話は省略。Naverにたくさん出ていますから。

9月15日付のMorgan Stanleyレポートの主張は3つです。AIバブル論。AI投資が鈍化すると、HBMも鈍化する。PCやスマートフォンが売れないので、汎用DRAMの需要が低迷する。中国のCXMTが登場した。SK hynixの目標株価は12万ウォン(約1.3万円)という結論です。現在の株価が18万~19万ウォン(約1.9~2.0万円)ですが、厳しい見通しです。Morgan Stanleyは以前、「Winter is coming」というレポートで一気に半導体景気の見通しを変えてしまいました。ご記憶の通り、当時は半導体の株価も乱高下していました。振り返ってみると、Morgan Stanleyの主張は事実に近く、それを皆が覚えているため、今回も市場が動揺しました。ちなみに、Morgan Stanley半導体のレポートの中には、振り返ってみると間違っているものもかなり多いのですが。

9月26日付のサムスン証券レポートは、このようなMorgan Stanleyレポートを見たはずなのに、Micronの業績発表を分析しながら「過去の慣性から脱却する時だ」と反論を提起しています。ややこしい文章ですが、ちょい事情通の記者が読み解いた核心は2つです。DRAMの需要は思った以上に強く、3強の供給調整も効いている。DDR4?それはDRAM全体市場の10%台しかない。来年のDRAM生産量増加が市場予測(前年比20%)よりも低い15%に過ぎないということです。お客様のDRAM調達もほとんどがDDR4ということですね。結論は「過去の慣性が今回のサイクルでもそのまま再現される可能性は低い。弱い時期は短く過ぎ去る」ということです。

結論は「わからない」ですが、いかがでしょうか?頭を冷やす用途としては大丈夫でしたか?ちょっと時間を取って、NaverとGoogleで検索してみてください。周りの半導体スタートアップの知人に聞いてみてください。フィードバック(startup@chosun.com)大歓迎です。