目次

2025年NASDAQ上場に挑戦するユニコーントリオ (MUSINSA、Viva Republica、yanoljaの展望を分析)

こんにちは、今回ご紹介するレポートは外部筆者Jayさんによる第16目のコラムです。

今回のレポートでは大規模投資で資金調達したことがあり、自身の分野で独自の秀でた市場地位を確保、特に2021年資金調達以来急激な成長傾向を見せたMUSINSA(ムシンサ)、Viva Republica(ビバリパブリカ)、yanolja(ヤノルジャ)の3社を比較分析します。3社の成長データをもとに過去3年間、どのように成長してきたのか、今後どのような戦略でNASDAQ上場に挑戦するかなどについて、Jayさんが分析した内容を盛り込みました。

*Jayさんはグローバルマーケティング持株会社およびユニコーンスタートアップで10年以上のCorporate Developmentキャリアをもつ専門家であり、現在New Space/Mobility/Green Energy企業戦略企画室に所属しています。

1.要約

3年前に大規模投資で資金調達を行ったスタートアップ3社(MUSINSA、Viva Republica、yanolja)の成長パターンは、自身の分野で独自の秀でた市場地位を確保、特に2021年の資金調達以降に急激な成長傾向を見せたという特徴がある。

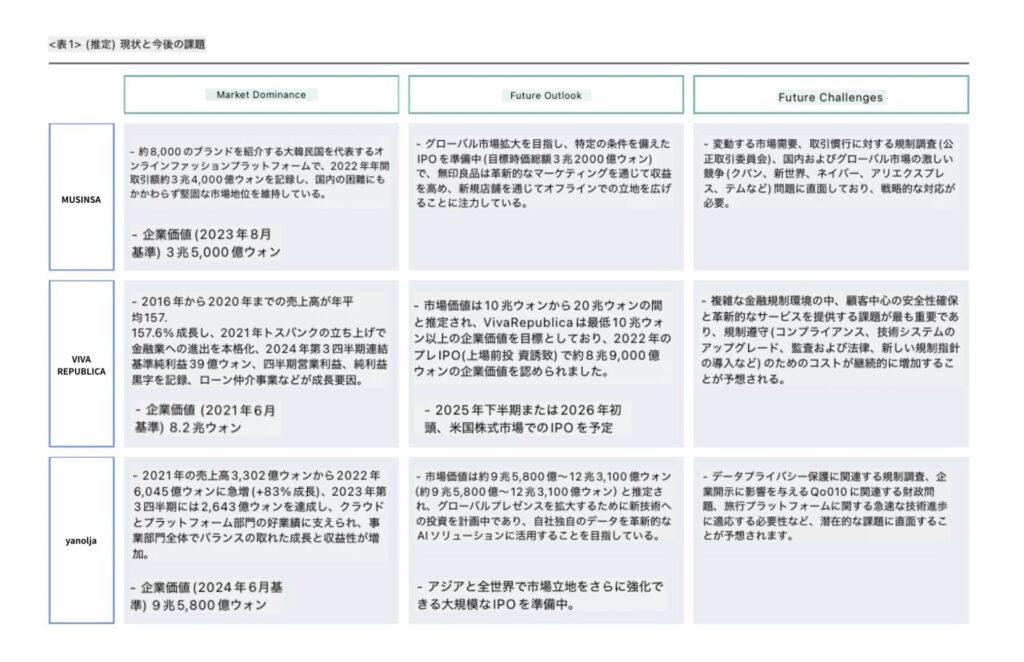

MUSINSAの場合、2018年の1000億ウォン(約106億円)から2023年9,931億ウォン(約1060億円)へと5年間で売上高が9倍に成長し、これは韓国内ファッション市場の平均成長率14.6%を大きく上回る成果となった。これはファッションコンテンツメディアとコマースの結合、ブランドとの戦略的コラボレーション及び同伴成長戦略、自社ブランド「MUSINSA STANDARD(ムシンサスタンダード)」を通じた収益構造の改善などによる成果と見られている。一方、表面的に明らかになった改善課題としては、2022年に創設以来初の営業損失を記録しており、収益性の改善、子会社の業績不振の解決と入店業者との不公正取引論議解消、OLIVE YOUNG(オリーブヤング)とのビューティー市場競争のための差別化された戦略構築を必要としている。

Viva Republicaは2013年の設立以来、簡易送金サービスToss(トス)融プラットフォームへと急速に成長した。2024年第3四半期には連結基準営業収益5,021億ウォン(約535.6億円)を記録し、前年同期比47.5%成長した。これは月間固有の訪問者数2,300万人基盤の広告サービスで成長と簡易決済、貸出仲介などコンシューマーサービスのバランスのとれた拡張、Toss証券の海外株式ブローカレッジ(委託売買)部門などの成長が大きく寄与したと見られている。

一方、2024年第3四半期に営業利益109億ウォン(約11.6億円)、当期純利益39億ウォン(約4.1億円)で初めて黒字転換に成功したが、持続可能な収益構造の確立が必要であり、子会社Toss証券の海外株式ブローカレッジ部門市場シェア拡大、TossBank(トスバンク)の貸付ポートフォリオの多角化、TossInsurance(トスインシュアランス)の対面保険営業チャネルの強化、TossPayments(トスペイメンツ)の革新的技術を活用した支払決済市場の変化主導など収益構造の向上のための成長動力強化が必要となる。

yanoljaの場合、2021年7月にSoftbankVisionFund(ソフトバンクビジョンファンド)から2兆ウォン(約2100億円)規模の大規模資金調達に成功して以来、2024年上半期連結基準売上4,350億ウォン(約463.6億円)、営業利益310億ウォン(約33億円)を達成し、2023年の海外ホテル取引額は2019年に比べ590%成長、全世界26か国50の海外オフィスと5つの研究開発センターの運営などで、成長性と市場支配力を徐々に高めて行っている。

一方、解決すべき主な課題はNASDAQ(ナスダック)上場だ。上場のためにグローバル市場進出を加速化、AIベースのサービス高度化など、トラベルテック企業への成長に努めている。特に、クラウドソリューション企業への成功的な転換の実証が必要であり、yanoljaプラットフォームとInterparkTriple(インターパークトリプル)の統合を通じて創ったNol Universe(ノルユニバース)の相乗効果に関心が集まっている。そのほかにも競争力強化のため、バーティカルAIサービスの差別化とデータソリューションの高度化、グローバル市場でのブランドパワー構築、クラウド部門の継続的な成長の勢いの維持などでNASDAQ上場による企業価値の立証過程に注目する必要があるだろう。

02.MUSINSA(ムシンサ)

2-1)2021年以降の持続的な成長傾向…毎年1,000億ウォン(約106億円)以上増加

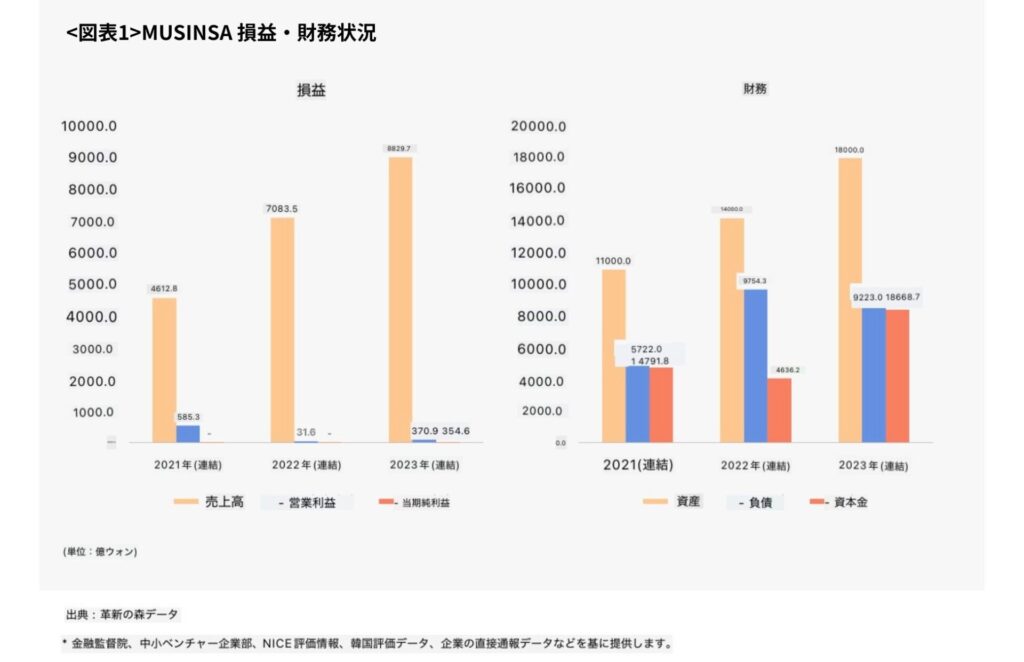

2019年2,197億ウォン(約234.1億円)だったMUSINSAの年間売上は年末基準で2020年3,319億ウォン(約353.5億円)→2021年4,613億ウォン(約491.6億円)→2022年7,084億ウォン(約755億円)と毎年1,000億ウォン(約106億円)以上増加した。3年で3倍以上の成長を遂げたのだ。特に2021年に年間取引額は前年比約90%増加した2兆3,000億ウォン(約2451.5億円)を達成し、韓国ファッションプラットフォーム市場初めて「取引額2兆ウォン(約2000億円)時代」を切り開いた。

2023年の売上高は8,830億ウォン(約941.1億円、取引額4兆ウォン(約4000億円)突破)で前年比36.9%成長し、連結基準売上高は9,931億ウォン(約105.8億円)と40.2%増加、1兆ウォン(約10000億円)に近い実績を達成した。2018年に初の売上1,000億ウォン(約106.6億円)台達成以来、年平均52.2%の着実な成長傾向を見せている。特にオフライン事業の拡大でも成果を見せ、2023年1月~10月のオフライン店舗売上は前年比3.5倍増加した。グローバル市場でも2023年第3四半期の取引額が前年同期比2倍増加し、特に日本で120%以上の高い成長率を記録した。また自社SPAブランドのMUSINSA STANDARDも2021年に537億ウォン(約57.2億円)から2023年2,054億ウォン(約219億円)へと急成長した。2024年はオフライン売上前年比3.5倍の成長を目指している。

MUSINSAはファッションバーティカルプラットフォームとしては抜きんでた位置にいるが、ファッション市場全体からすると比較的制限的なレベルである。統計庁基準 2022年ファッションカテゴリー年間取引規模52兆ウォン(約5.5兆円)のうち、MUSINSAの取引額は3兆ウォン(約3200億円)序盤で、市場シェアは5%台に過ぎない。NAVER(ネイバー)、coupang(クーパン)など大型プラットフォームとの競争が激化しており、AliExpress(アリエクスプレス)、Temu(テム)など中国系プラットフォームの積極的な市場参入が脅威を与える要因となっている。しかし、オンラインファッションバーティカルプラットフォーム領域では、MZ世代を中心とした顧客層で独自な立ち位置を定めている。最近ではビューティー市場に領域を拡大し「MUSINSA Beauty Festa(ムシンサビューティーフェスタ)」で前年比5.8倍の取引額成長を記録するなど、新しい市場の進出にも成功している。

2019年初資金調達当時、企業価値2兆ウォン(約2000億円)台のバーティカルオンラインファッション初のユニコーン企業となり、2023年には企業価値が3兆ウォン(約3000億円)第半ばに成長した。2019年11月、Sequoia Capital(セコイアキャピタル)からの1,900億ウォン(約202.5億円)規模のSeries A資金調達を皮切りに、2021年3月Sequoia CapitalとIMM Investment(IMMインベストメント)から1,300億ウォン(約138.5億円)のSeries B資金調達を行った。2021年7月、MUSINSAはショッピングプラットフォーム、Style Share(スタイルシェア)と29CM(29センチ)の経営権を買収した。

取引規模は約3,000億ウォン(約320億円)でStyle Shareの持分100%を確保する株式売買契約と株式の包括的交換方式であり、Style ShareはMUSINSAが持分100%を所有する完全子会社として編入され、29CMを運営するA+B(Style Share子会社)はMUSINSAの孫会社となった。

MUSINSAは2023年7月、KKRとWellington Management(ウェリントンマネジメント)が主導したSeries Cラウンドで2,000億ウォン(約213.2億円)以上の投資金を調達し、これにより企業価値は3兆ウォン(約3000億円)半ばと評価された。計4回の投資ラウンドを通じての累積資金調達規模は5,600億ウォン(約597億円)に達する。

2023年11月、産業銀行とIMM Investmentからそれぞれ200億ウォン(約21.3億円、合計400億ウォン(約42.6億円))の追加シリーズC投資で資金調達を行い、聖水洞(ソンスドン)の新社屋(「MUSINSAキャンパスE1」をMastern Investment Management(マストン投資運用)へのS&LB(セールアンドリスバック、売却後再賃借方式)売却を行い、 2023年下半期に合計3,515億ウォン(約374.7億円)の資金を調達することに成功した。

出典:Economist(2024.11); TheValueNews(2024.11); 電子新聞(2024.10); 起業報道資料(2024.09);retailtalk(2024.07); 世界日報(2024.01); Invest(2023.11); 企業報道資料(2023.07); martfn(2023.07); 朝鮮Biz(2021.07)

2-2)グローバル市場への参入とオフラインの拡大…全体のファッション市場シェアの拡大が必要

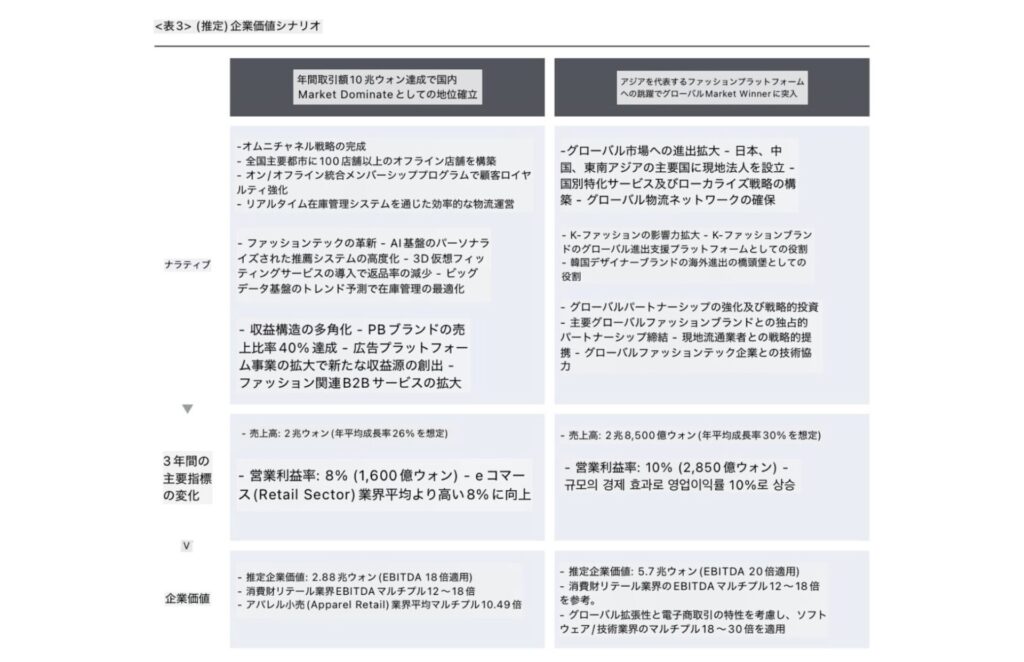

MUSINSAはファッションイコマースを越えた、総合ライフスタイルプラットフォームへの成長を期待されている。この展望への4つの戦略的イニシアチブは、①デジタルファッションプラットフォーム強化/②オムニチャネル戦略拡大(オン・オフライン統合戦略)/③収益構造多角化/④グローバル市場進出に要約できる。

①デジタルファッションプラットフォーム強化

まず、AIとビッグデータ技術を活用したパーソナライゼーションサービスを高度化していくものと予想される。顧客の購入履歴と好みを分析し、カスタマイズされた商品を推薦、仮想フィッティングサービスを導入して顧客体験を着実に改善していく。また、メタバースプラットフォームとの連携により、デジタルファッション市場でも先導的地位を占めるものと見込まれている。

②オムニチャネル戦略拡大(オン・オフライン統合戦略)

オフライン店舗「MUSINSA STANDARD」の全国拡大が加速するものと予想される。現在のオフライン店舗運営の成功経験に基づき、主要商圏別フラッグシップストアの出店を通じて顧客のブランド経験と運営ノウハウが強化されると見られている。特に、オン・オフライン統合在庫管理システムにより、効率的な物流運営が可能になるだろう。

③収益構造の多様化

自社ブランド(PB)ポートフォリオを拡大し、広告プラットフォームとしての役割も強化されるものと見込まれる。特にファッションブランドのマーケティングプラットフォームとしての価値が増大し、広告収益が新たな成長動力になると予想される。また、ファッションデータ分析サービスなどのB2B事業領域への拡張性も高まるだろう。

④グローバル市場進出

アジア市場を中心とした海外進出が本格化すると見込まれる。韓国ファッションのグローバルでの人気を基盤に、日本、中国、東南アジアなど主要市場でローカライズされたサービスを提供することが重要なイニシアチブであると予想される。特に韓国ファッションブランドの海外進出プラットフォームとしての架け橋の役割も強化されるだろう。

ただし、MUSINSAが継続的な成長を続けるためには、次のような課題も存在する。 「収益性改善」だ。最近の営業利益の減少傾向を克服するための収益性の改善が急を要している。物流効率化、マーケティングコストの最適化、在庫管理の強化などを通じてコスト構造の改善が必要であり、特に自社ブランドの収益性を高め、プラットフォーム手数料体系を合理化することが重要である。そして「プラットフォーム競争力強化」を通じてファッション市場シェアを拡大することも必要だ。

現在、全体のファッション市場で占める比重が5%台に過ぎず、NAVER、coupang(C.ストリート)など大型プラットフォームとの競争において、優位を占めるためには市場支配力の強化が必要である。また、中国のAliExpress、Temuなどの海外プラットフォームの韓国市場参入への対応も重要な課題だ。特にNAVERのKREAM(クリーム)やcoupangのC・アベニューなど、競合他社のラグジュアリーファッション市場攻略に対応するための差別化戦略の確立も必要だろう。

主に言及されるキュレーションサービスの強化、独占ブランドの確保、コミュニティの活性化など、もちろん、口で言うほど容易には競争力は確保できないだろう。しかし、これまで着実に成長してきたMUSINSAプラットフォームの固有価値を高めるため、大小の試行錯誤と挑戦を継続しなければならないだろう。一方、ファッション市場の変動性に対応するためのリスク管理体系の構築も必要である。収益性の向上につながる側面として、在庫管理の最適化、ブランドポートフォリオの多様化、為替レートの変動対応など、さまざまなリスク要因に対する管理方案を設けるべきだといえる。

出典:Economist(2024.11);TheValueNews(2024.11);電子新聞(2024.10);etoday(2024.10);企業報道資料(2024.09); Retailtok(2024.07);世界日報(2024.01)

出典:FullRatio(2024.11); NYU Stern data(2024.01)

▶MUSINSA36ヶ月間のデータを確認する

3.Viva Republica(ビバリパブリカ)

3-1)継続的な成長と資金調達…2024年四半期の黒字達成

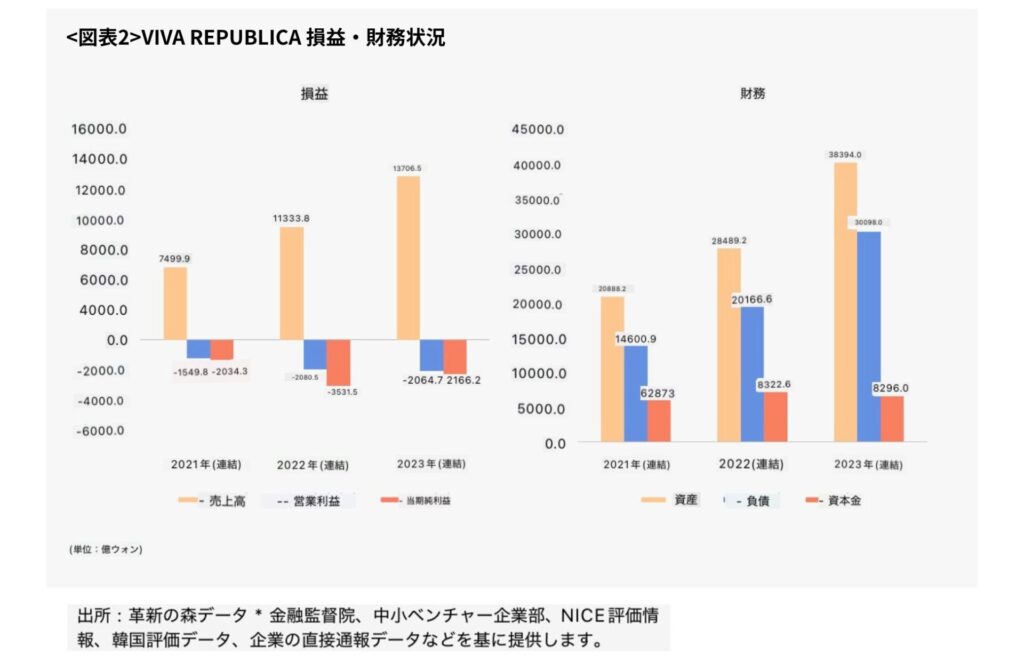

Viva Republicaは2021年6月、Series G投資で4,600億ウォン(約490.5億円)を資金調達し、その後2022年に追加で5,300億ウォン(約565.1億円)の投資を資金調達して成長を続けた。特に2024年第2四半期には創設以来初四半期の黒字転換に成功し、年間営業利益28億ウォン(約3億円)を達成した。売上成長率は35%を記録し、営業損失幅は74.53%減少するなど収益性改善の面で大きな進展を見せた。月間固有の訪問者数2,300万人を確保し、韓国内代表金融プラットフォームとしての地位を固めた。

Viva Republicaは簡易送金と決済サービスをはじめ、保険、証券、銀行など総合金融プラットフォームに領域を拡大し、現金性資産が1兆ウォン(約1066億円)を上回るなど安定した財務構造を構築した。TossBank(トスバンク)は2021年の発足(2021年6月認可、2021年10月営業開始)以来、急速に顧客基盤の拡大を遂げた。親会社であるViva Republicaのプラットフォームを活用して、20~30代の若者層を中心とした効率的な顧客誘致が成長傾向の主な背景として挙げられる。TossBankはインターネット専門銀行市場でKakao Bank(カカオバンク)に続いて2位の事業者として位置づけているが、インターネット専門銀行の特性を活かし、中信用ローン(信用等級の低い顧客へのローン提供機会商品)のようなニッチ市場によって差別化された競争力を見せている。

2024年金融委員会『2023年自己評価結果報告書(主な政策部門)』によると、2019年から2023年までの民間重金利融資の累積供給額15.9兆ウォン(約1.7兆円)のうち、インターネット専門銀行の供給割合が53.1%に達することが分かった。銀行連合会の公示によると、2024年第3四半期基準の全体融資金額のうち、KBC信用評価の下位50%借主に対するインターネット専門銀行3社の貸出金額の割合は、それぞれKbank(ケイバンク)34.5%、TossBank33.8%、Kakao Bank32.3%水準とないr、金融当局が設定する30%以上という目標値を上回っている。2024年3月末基準韓国内銀行別貸付と預金のシェア比較によると、18の韓国内銀行(産業銀行、輸出入銀行を除く)のうち貸出はKakao Bank9位、Kbank15位、TossBank16位、預金ではKakao Bank9位、TossBank13位、Kbank14位を記録した。

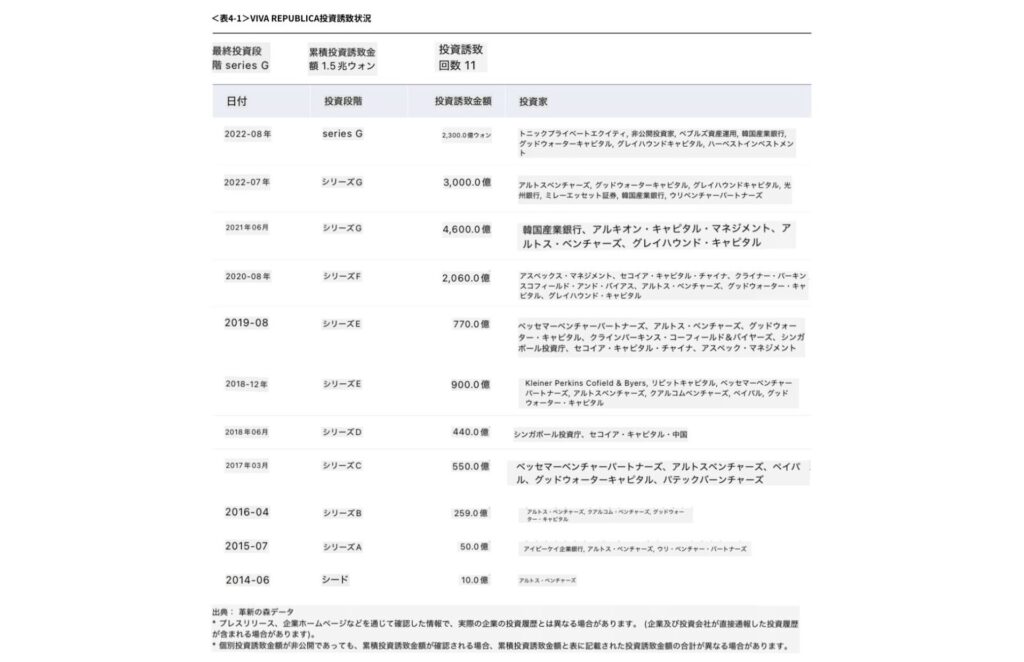

Viva Republicaは2014年のシード投資10億ウォン(約1.06億円)を皮切りに、9回にわたって総1兆ウォン(約1060億円)規模を資金調達した。主要投資会社としてAlkeon Capital Management(アルキオンキャピタルマネジメント)、韓国産業銀行、Greyhound Capital(グレイハウンドキャピタル)などが参加した。2021年6月、Series G投資で4,600億ウォン(約490億円)を資金調達し、その後2022年追加で5,300億ウォン(約564.5億円)を資金調達、継続的な成長を続けた。2022年の資金調達当時、企業価値は8.5兆ウォン(約9052億円)と評価された。

2020年にLGU+のPG事業部を買収し、Toss Payments(トスペイメント)を設立し、2021年3月に青年学資金問題を扱うスタートアップholaplan(オラプラン)の代表者を買収雇用(acquihire)形態でスカウトし、隠れた奨学金探しなどの新規サービスをリリースした。2021年10月、VCNCの株式の60%を買収し、モビリティ内決済市場に進出した。また、2021年11月に海外非上場株式を取引できる米国のプラットフォーム企業Republic(リパブリック)に持分投資、2022年7月に格安SIM事業者マーチャンドコリアを買収し、Toss mobile(トスモバイル)としてリニューアル、その他 sportstoto-korea(スポーツトトコリア)・オンラインショップ製作・管理ソリューションメーカーシックス・ショップ・OpenDeal・Cafe24Quota Lab(カフェ24クォータラブ)などにオープン投資を行った。Tossが提供しているサービスと隣接する領域のスタートアップから海外企業まで多様な投資を行った。

TossBankは2020年1月に初期資本金2,500億ウォン(約266億円)で設立され、その後4回の追加増資を通じて約1.08兆ウォン(約1150億円)へと資本を拡充した。特に2023年3月シリーズDラウンドで約2,000億ウォン(約213億円)を資金調達し、企業価値1兆6,000億ウォン(約1700億円)、2023年9月シリーズEラウンドで約2,850億ウォン(約303.6億円)を有償増資し、企業価値2兆4,000億ウォン(約2557億円)を達成した。グローバル景気低迷、高金利、インフレなど困難な市場状況の中でも相対的に高い企業価値を認められた。当該有償増資及び資金調達で総納入資本金は1兆9,350億ウォン(約2061.1億円)に増加、BIS自己資本比率が約13%に上昇し、財務構造の改善され、株主構成が多様化(韓国投資キャピタル1,080億ウォン(約115億円)投資)した。Viva Republicaは最大株主(持分率約32%保有)として安定的な支援を提供している。

出典:時事オヌル(2024.08);ROA Intelligence(2024.01);DealSite(2023.09);連合infomax連合(2023.09)。アジュ経済(2023.09); TechCrunch(2023.08); CaixinGlobal(2021.06)

3-2)韓国国内生活金融プラットフォームに集中…市場支配力向上が必要

Viva RepublicaとTossBankはデジタル金融の革新を主導し、金融サービスを超えて生活金融プラットフォームへの成長が予想されている。ここで①金融サービスの超パーソナライゼーション / ②組み込みファイナンス拡大 / ③データ基盤信用評価イノベーション / ④グローバル拡張と、4つの戦略的目標をまとめてみることができる。

①金融サービスの超パーソナライゼーション

AIベースのカスタマイズされた資産管理サービスを高度化し、個人の消費パターンと金融行動に基づくリアルタイムの金融ソリューションを提供すると予想される。加入者の給与日前後の消費パターン分析による最適金融商品などを推薦することができる。

② 組込みファイナンス拡大

日常生活の中のすべてのサービスに金融機能搭載を目標に、コマース、モビリティなど非金融サービスとの統合を推進するだろう。組込みファイナンスは、顧客が事前に設定した基準に応じてオン・オフライン(オンラインショップなど)決済時点と金額規模に応じてカスタマイズされた分割払いサービスを自動提供するなどの利便性を提供する。

③データベースの信用評価イノベーション

非金融データを活用した代替信用評価システムを構築し、中信用者ローン市場での競争優位を強化することが予想される。業界内で盛んに言及されているSNSや金融コンテンツ関連活動、オンラインショッピング履歴などを活用した信用評価モデルを補完・改善する余地もある。

④グローバル拡張

何より長期的に重要な戦略的イニシアチブであるグローバル拡張では、Toss証券アメリカ(TSA)を通じて海外での小数点以下取引サービスの提供や米国債券投資サービスなどに期待を寄せている。一方、シンガポールに設立したTossサウスイーストアジアを昨年事業撤収および廃業しており、2019年万歩計型リワードサービスでベトナムに進出して300万人以上のユーザーを確保したが、金融プラットフォームとしての地位を確立することには失敗した。ベトナム政府と中央銀行の規制により、新規サービスのリリースも妨げられた。世界最大の金融サービス市場であり、グローバル信頼度向上効果の面でも、米国市場進出のメリットは多いが、競争強度(3300万以上の小企業存在)と進入・運営コストが非常に高い。

東南アジア(シンガポール、インドネシア、ベトナムなど)の金融市場は国別の所得水準と投資環境・規制の差が存在するが、BCGとQEDインベスターズ報告書によると、金融包容性拡大基調と2030年までにAPAC地域の年間27%の成長率を見込んでいる。東南アジア進出の加速化のため、現地金融機関との戦略的提携(ベトナムでのデジタルバンク設立、インドネシア電子決済市場進出など)を再考するべきであろう。しかし、IPO計画時点(2025年下半期または2026年初頭仮定)を考慮すれば、成長性と革新性が米国市場の特性上有利に作用するだろうが、確実な収益モデル構築と市場支配力確保が先行すべきと判断される。

一方、持続的な成長を続けるためには、次のような課題も存在する。収益性強化の側面として継続的な顧客基盤の拡大にもかかわらず、「収益性改善」の革新課題である。高い顧客確保コストとマーケティングコストを着実に効率化しなければならない。クロスセリング(Cross-selling)強化で顧客あたりの収益性を改善したり、AIベースのターゲットマーケティングでコストを効率化する必要がある。

「規制対応」としては、先制的コンプライアンス体制の構築、金融当局と協力して新しい規制サンドボックスモデルの開発に協力提案するなど、金融・政策機関と協力関係(対政府)を強化する必要があり、「サイバーセキュリティの脅威アップ」へ対応するためのブロックチェーンベースのセキュリティシステム構築、生体認証技術の高度化など、多重認証システムの安定性確保のためのインフラへの投資などを続けていかなくてはならない。重要なグローバル拡大のためには「海外市場でのローカライズ戦略」が必要となる。国別のオーダーメード型サービス開発により、現地の電子商取引プラットフォームと連携した特化サービスをリリースするなど、現地のパートナーシップ確保で市場初期の進入を加速することができるだろう。このためには、国際規制対応能力強化のための組織力量強化が重要となる。

出典:VaR Value Research & Media(2023.11); BCG Global Fintech 2023 Report(2023.05)

>VIVAINNOVATION36ヶ月間のデータを確認する

4.yanolja(ヤノルジャ)

4-1)大規模資金調達後の爆発的な成長…事業構造の転換

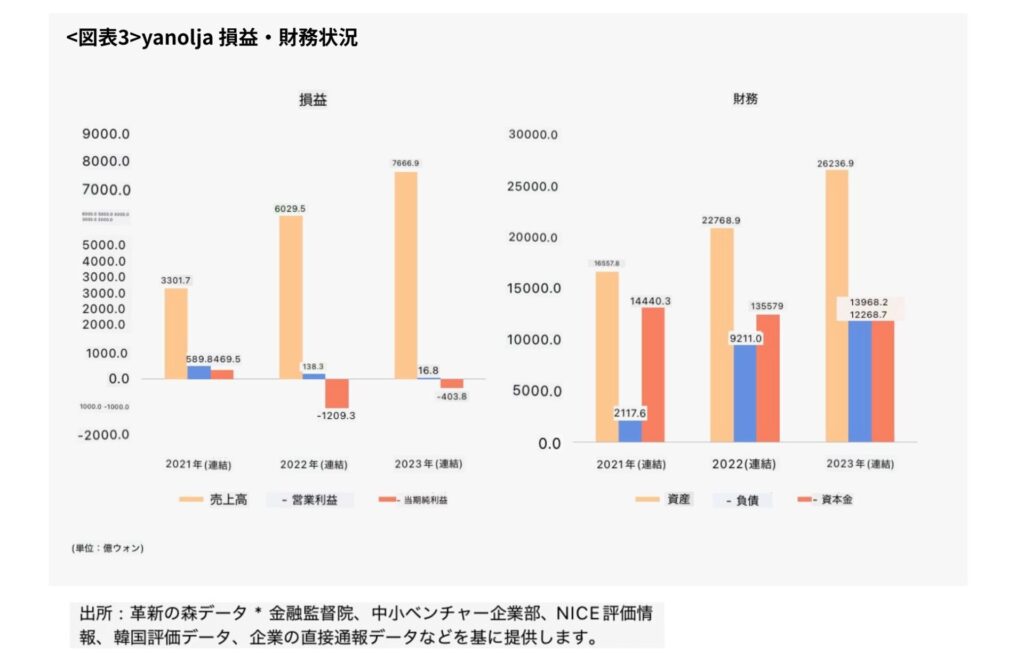

SoftbankVisionFund(ソフトバンクビジョンファンド)から2兆ウォン(約2100億円)規模の資金調達した後、yanoljaは驚くべき成長を遂げた。売上高は2021年の3,302億ウォン(約352億円)から2023年7,667億ウォン(約816億円)へと2年で132%成長し、2024年上半期連結基準売上4,350億ウォン(約463億円)、営業利益310億ウォン(約33億円)という実績を発表した。特に注目すべき点は、事業構造の革新的な転換である。クラウド部門の売上比重が2022年の18.1%から2024年上半期の28.6%に急増し、海外売上は2023年第3四半期基準で390億ウォン(約41.5億円)へと、前年比5.5倍成長した。この成長は、単なる規模の拡大を超えて収益性の改善にもつながった。クラウド部門は40%以上の営業利益率を記録し、収益性と成長性を同時に実証した。

yanoljaは韓国内宿泊・旅行市場で1位の地位を維持している。2024年1月基準の月間固有訪問者数は463万人で、競合他社の時(318.5万人)を144.5万人以上上回っている。グローバル市場でも注目すべき影響力を確保している。同社の報道資料によると、2019年にeZee Technosys(イージテクノシス、現yanolja cloud solution(ヤノルザクラウドソリューション))を、2021年には傘下情報技術を買収しながら急速な成長を遂げた。現在、190カ国以上にクラウドソリューションを輸出しており、全世界27カ国に50のオフィスと5つのR&Dセンターを運営している。特にホスピタリティソリューション分野では、130万の宿泊部屋を全世界13,000のチャンネルを通じて販売しており、このうち海外チャンネルの割合が99%に達する。yanoljaが単純な韓国内宿泊プラットフォームを超えてグローバルトラベルテック(Travel-tech)企業に成長していることを示している。

yanoljaの資金調達は、2015年7月、Partners Investment(パートナーズインベストメント)からの100億ウォン(約10.6億円)のシリーズA投資をはじめ、着実に続いた。2016年4月シリーズBラウンドで150億ウォン(約16億円)、2017年6月と12月にシリーズCで800億ウォン(約85億円)、2018年5月シリーズDで400億ウォン(約43億円)をそれぞれ資金調達した。特に2019年にはシンガポール投資庁とブッキングホールディングスから2,140億ウォン(約226.8億円)の大規模な資金調達を行い、グローバル企業への跳躍基盤を設けた。何より最大の資金調達として、2021年7月、SoftbankVisionFund2からの約2兆ウォン(約2100億円)規模の資金調達を通じて企業価値10兆ウォン以上(約1兆円以上)を認められた。当時yanoljaは、企業価値10兆ウォン(約1兆円)以上の「デカコン」企業として評価されるに至った。

着実な資金調達を基にyanoljaはeZee Technosys(イージテクノシス)、Interpark(インターパーク、’22年買収後子会社「TRIPLE(トリプル)」と合併し、「InterparkTriple(インターパークトリプル)」に変更、’24年11月子会社「yanolja platform(ヤノルジャプラットフォーム)」と合併して、「NOL Universe(ノルユニバース)」へ社名変更)、GGT(イスラエル、グローバルB2B旅行ソリューション企業)などの戦略的企業を買収し、事業領域を拡大した。

出典:新亜新聞(2024.11); Today新聞(2024.10);宿泊マガジン(2024.10);bloter(2024.09); ZDNet韓国(2024.08);DealSite(2024.08);BusinessPost(2024.08);アジア経済(2024.03);事業報告書(2023.12); KB証券報告書(2022.02)

4-2)グローバル拡張とAIベースの加速化…グローバルトラベルテック企業へ

yanoljaの今後の展望として、グローバルトラベルテック企業への完全な転換とともに、AIベースのホスピタリティソリューションをリードする企業への飛躍が予想される。これは、①AIベースのホテル運営イノベーション/②クラウドソリューションの進化/③グローバル拡張戦略などの具体的な戦略を通じて実現されるものと見込まれる。

① AIベースのホテル運営イノベーション

現在開発中のAIベースの需要予測システムは、ホテルの客室価格をリアルタイムで最適化し、ゲストの行動パターンを分析し、カスタマイズされたサービスへの発展が予想できる。特定の顧客が頻繁に利用するルームサービスメニューや、好みの客室温度の自動設定など、パーソナライズされたサービスが可能になるだろう。また、AIはホテルのエネルギー使用量を最適化して運営コストを削減し、持続可能なホテル運営を可能にする。

②クラウドソリューションの進化

yanoljaのクラウドソリューションは、単純な予約管理を超えてホテルの全体的な運営を支援する統合プラットフォームに発展している。例えば、インドのZostelのケースは、yanoljaのクラウドソリューション導入により、予約管理と在庫配分の自動化、収益最適化などを改善した事例として知られている。このような成功事例を着実に用意し、グローバル市場でのシェアがさらに拡大していくだろうと予想される。

③グローバル拡張戦略

東南アジアと中東地域での成功をもとに、欧州と米州市場への進出が加速する見通しだ。特にドバイの場合、現地最大のホテルチェーンとのパートナーシップを通じて市場シェア35%を達成し、これらのモデルを他の地域にも適用する計画だ。

一方、yanoljaがグローバル企業に跳躍するためには、次のような解決すべき課題も存在する。 「技術革新と統合」の面で現在分散している技術プラットフォームの統合が急を要している。買収したeZee TechnosysとInterparkのシステムを一つの統合プラットフォームに構築する過程で技術的問題が発生すると予想される。このため、マイクロサービスアーキテクチャの導入とAPI標準化作業が進行中であり、2025年までの完了を目指している。

一方、「規制対応とコンプライアンス」に関しても、グローバル市場では各国の異なる規制に対応することが重要な課題である。例えば、EUのGDPRや中国のデータセキュリティ法など、各国の規制を遵守しながらも効率的なサービス提供が可能なシステムを構築しなければならない。そのためにはグローバル法務チームを拡充し、現地の専門家との協力を強化する必要がある。

これは「グローバル市場拡大のための人材確保」で、特にAIとクラウド分野の専門人材確保が重要な課題となる。現在、ソウルとベトナムにR&Dセンターを運営しているが、グローバル競争力強化のためにはシリコンバレーとヨーロッパの優秀な人材獲得が必要となる。このためにグローバル人材獲得プログラムを拡大し、現地大学との産学協力が強化されると予想される。

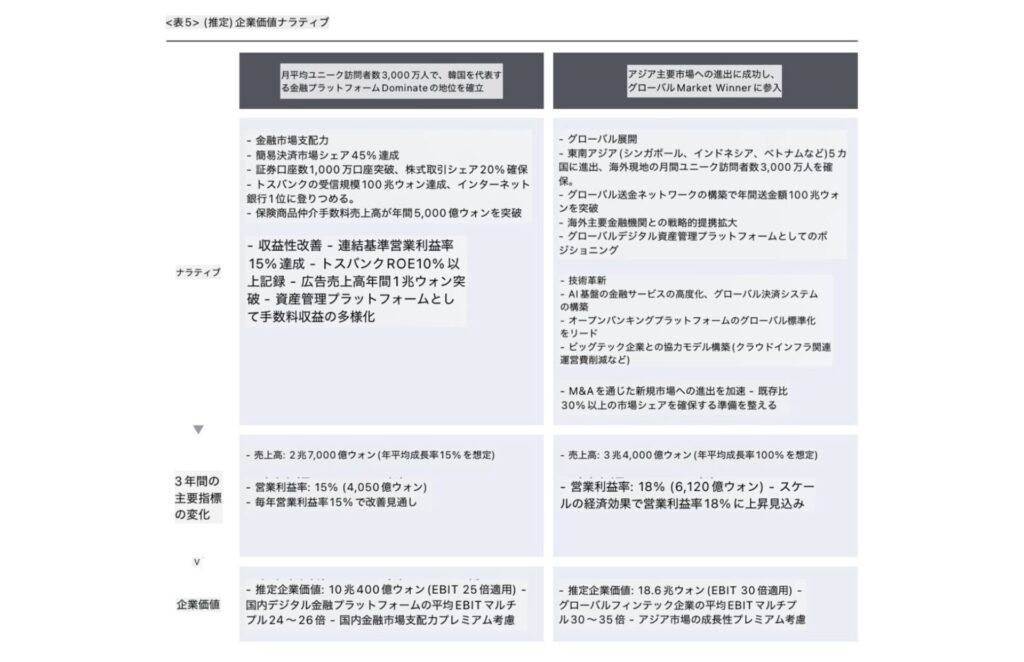

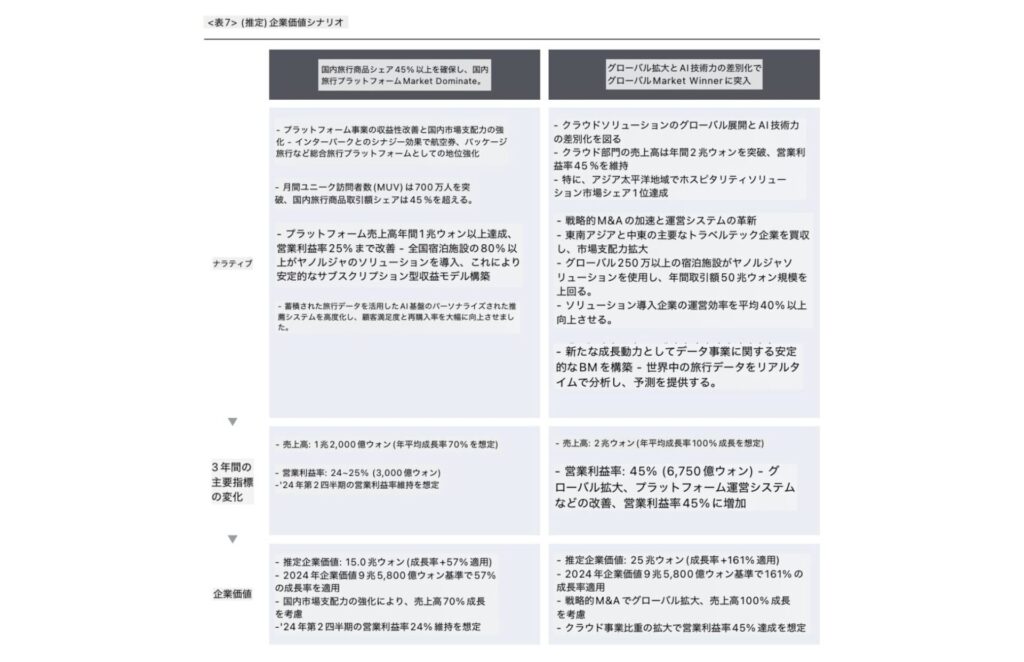

何より「プラットフォーム事業の収益性改善」が緊急の課題となtる。これはNASDAQ上場のための企業価値の立証である。現在15%水準のプラットフォーム部門の営業利益率を25%以上に引き上げるには、運用効率化とマーケティングコストの最適化が必要となる。具体的には、AIベースのマーケティング自動化システムの導入でコストを20%削減し、顧客維持率を現在55%から70%に高めれば、上場前に営業利益率と純利益率が上昇し、企業価値の上昇に直結するだろう。

出典:ZDNet韓国(2024.08);韓国経済(2024.06);会社プレスリリース(2024.10);会社ブログ;事業報告書(2023.12);Asian Business Review(2022.12)

>yanolja 36ヶ月間のデータを確認する

原文:https://www.innoforest.co.kr/report/NS00000345/

革新の森:https://www.innoforest.co.kr/

マークアンドカンパニー:https://markncompany.co.kr/