*本コンテンツは「簡単で面白いITニュースプラットフォーム、アウトスタンディング」とともに企画したテーマで、アウトスタンディングで制作されました。

目次

1人暮らしの人が特に多くアクセスしたスタートアップはどこ?

1人暮らし世帯の割合は2016年27.9%から2023年は35.5%へと増加し、 関連市場の成長性も共に注目されています。

これにより多くのスタートアップが1人暮らし世帯をターゲットに事業を始めました。しかし、考慮すべきは、理論と現実はかなり異なる可能性があるという点です。

市場に野心的に商品やサービスを出したものの、いざ1人暮らしの人は使わず、 他のタイプの消費者の興味を引くこともあります。

結局、1人暮らしの人が実際に多くアクセスしているかどうかを知るためには、 1人暮らしの人がどのくらい支払いを行ったを見なければなりません。

決済こそ最も正確な行動です。

したがって、スタートアップ成長分析プラットフォーム、INNOFORESTから、スタートアップに 実際に支払いを行った消費者タイプを見て、1人暮らしの人の割合が70%以上に相当するスタートアップリストを受け取りました。

合計16のスタートアップがありました。

そのスタートアップがどんな企業なのか、そして現状はどうなのか、簡単に一度にお伝え致します。

リストは消費者中、1人暮らし世帯の人の割合が高い順になります。

2025年1月のデータを基準にお伝えしますが、16のスタートアップすべてが2024年にも1人暮らし世帯人の割合が平均70%を越えていることを確認しました。

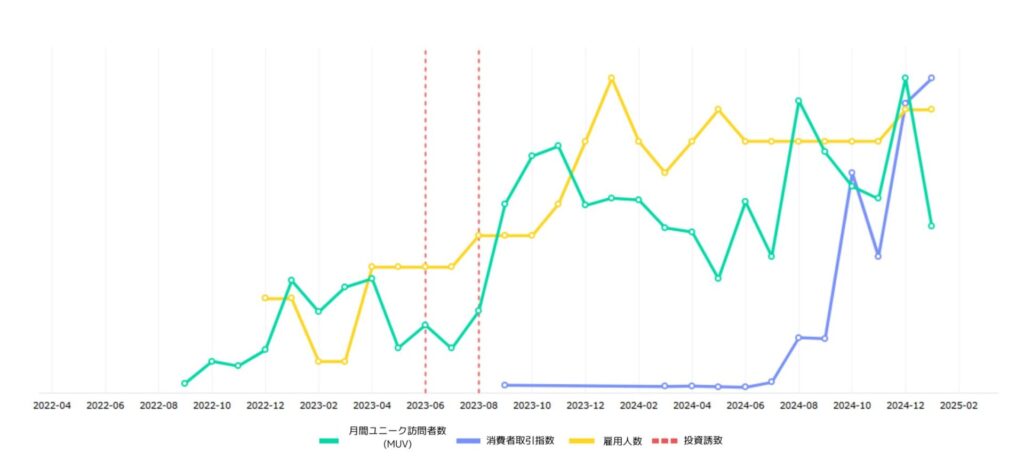

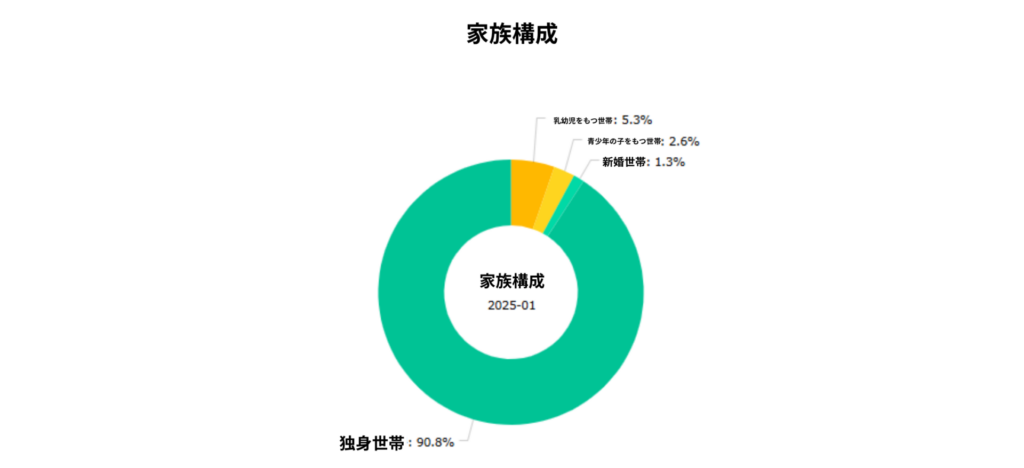

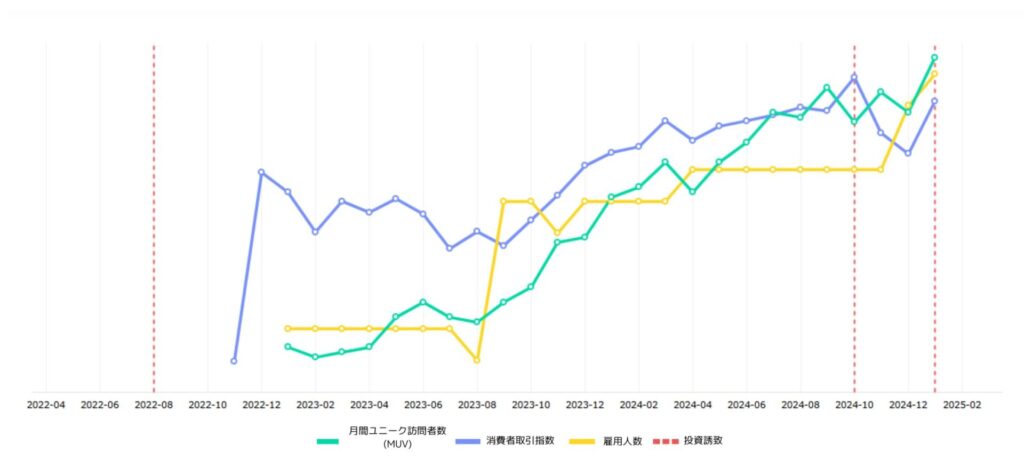

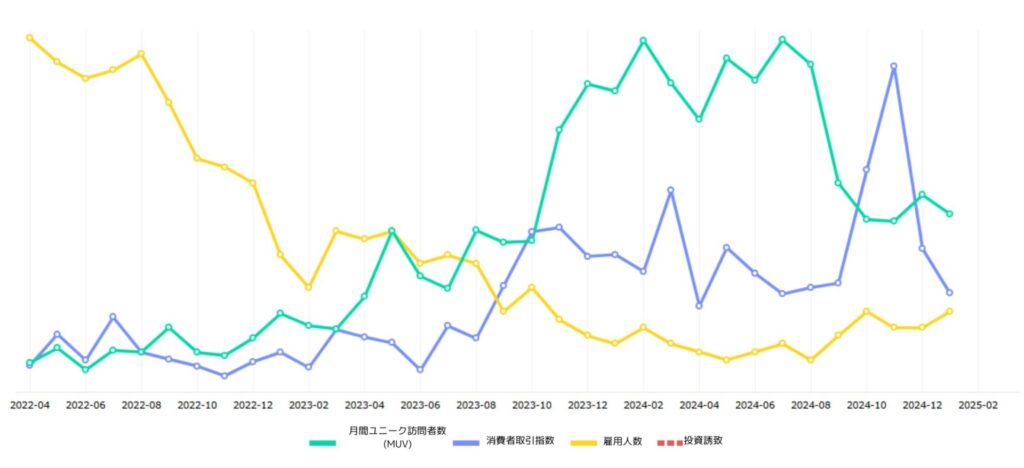

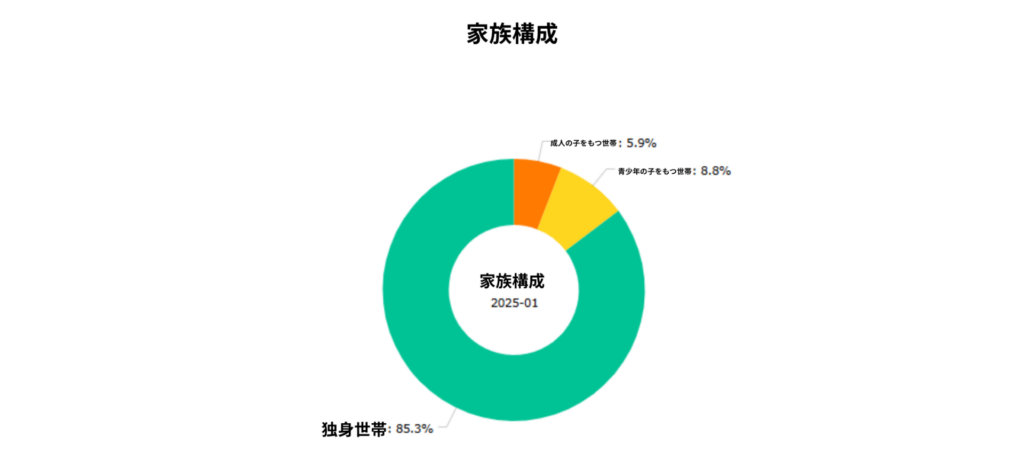

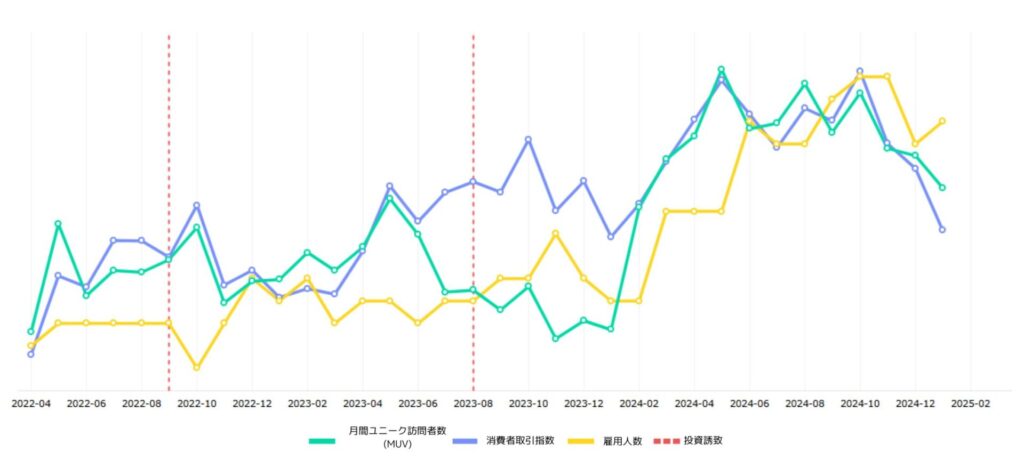

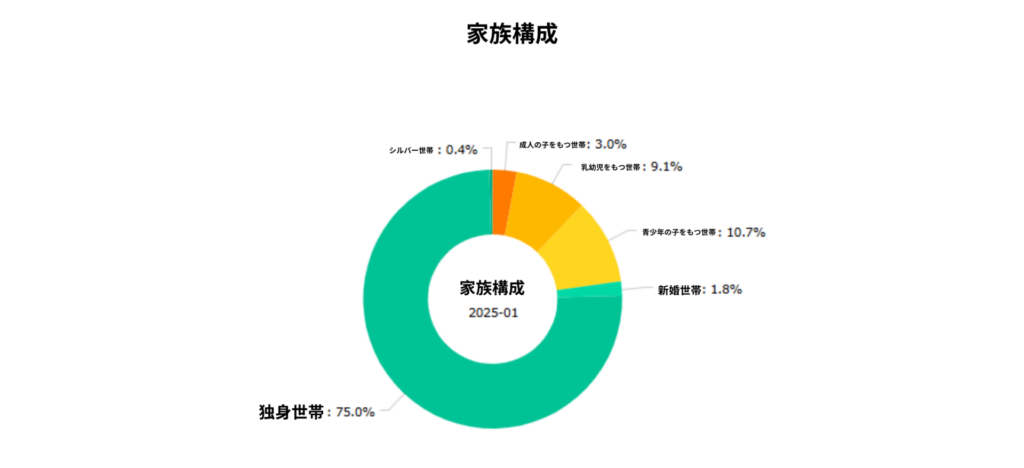

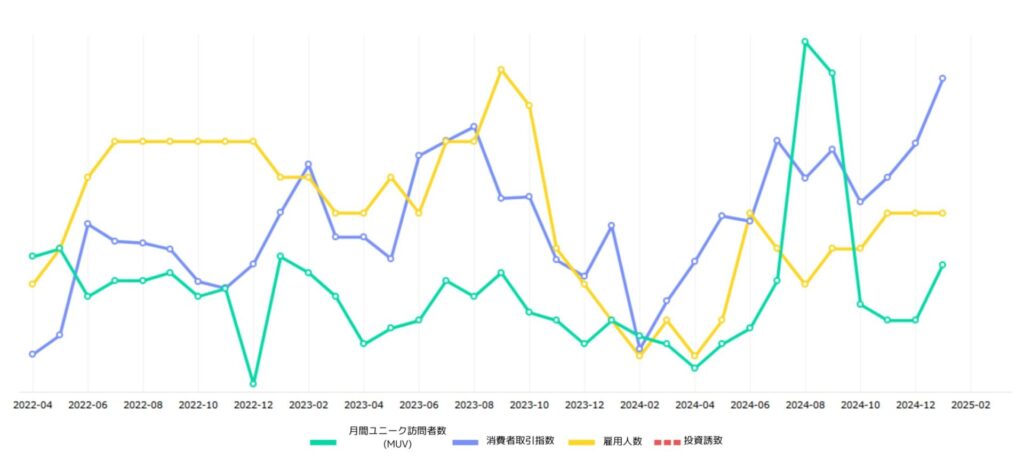

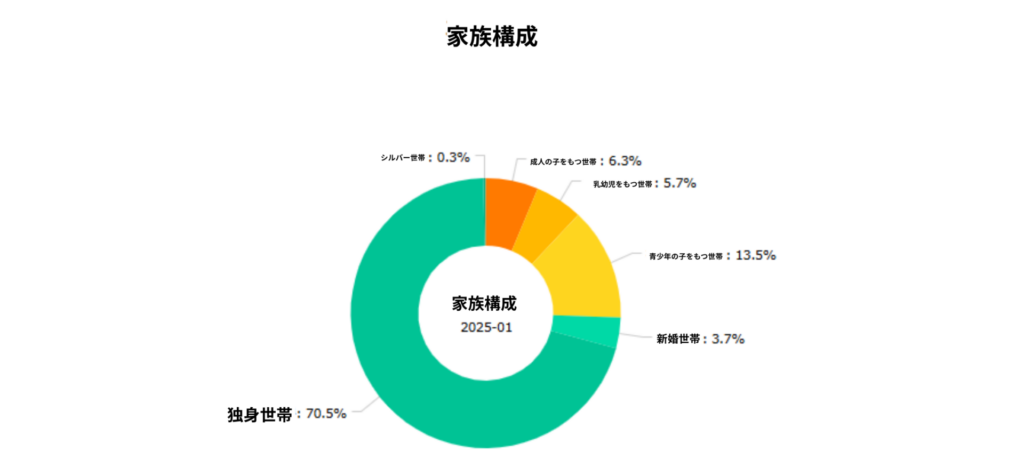

1.Draftify

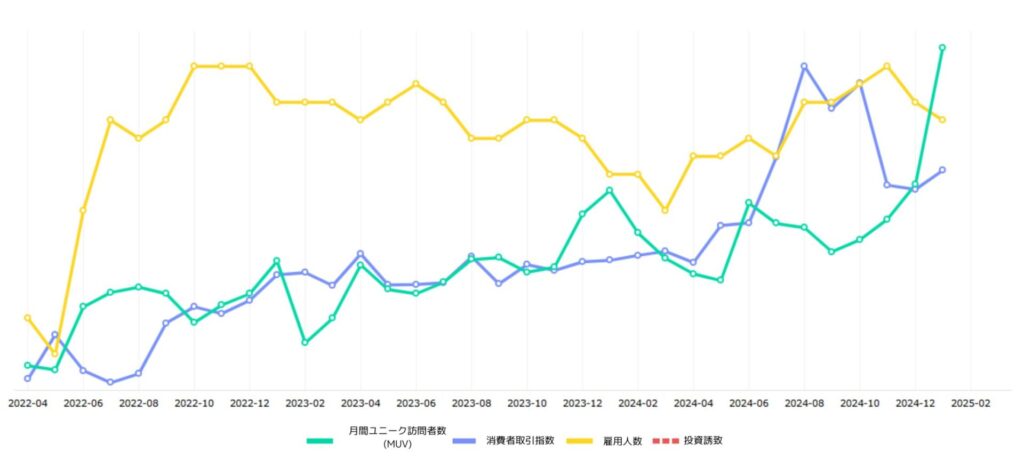

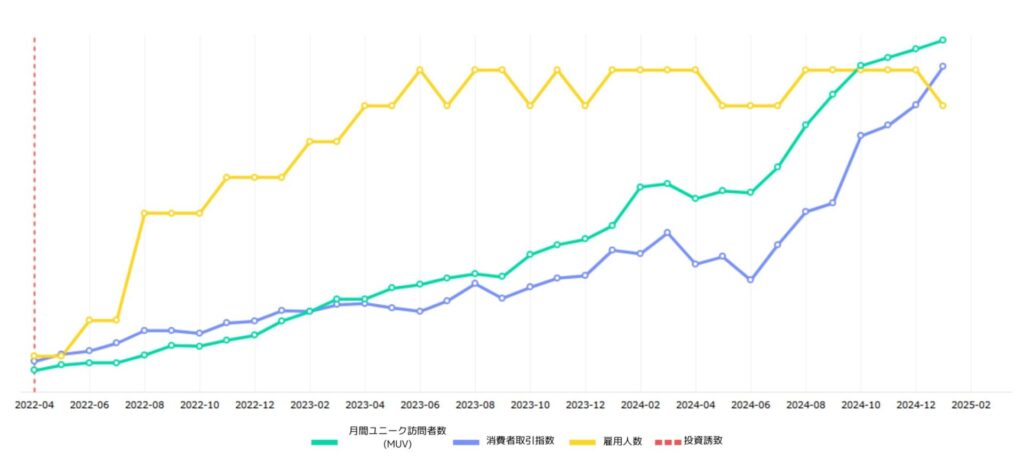

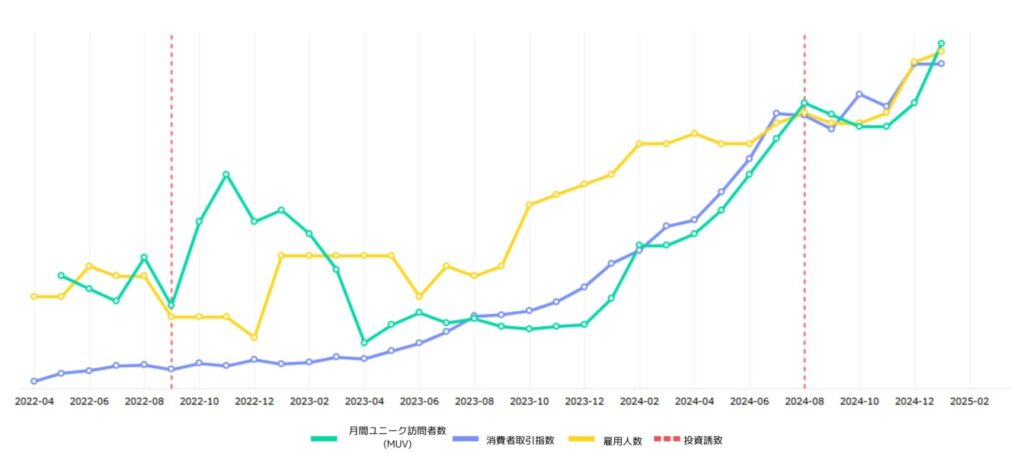

Draftifyの主な指標タイムライン

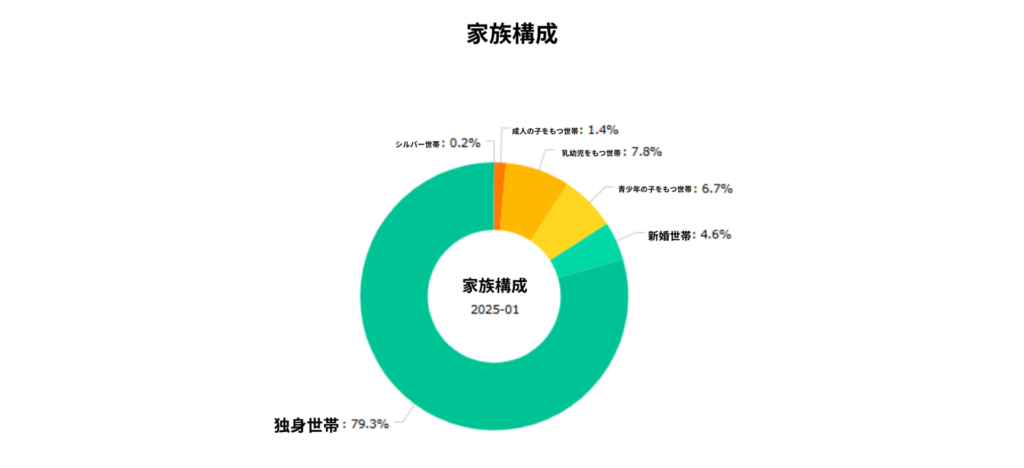

2025年1月基準消費者の1人暮らしの人の割合:90.8%

最初のスタートアップは「Draftify(ドラフティファイ)」です。

Draftifyはゲームファンダムプラットフォーム「Playsquad(プレイスクワッド)」を運営するスタートアップです。

Playsquadはゲームストリーマーとファンが「スクワッド(=パーティー)」を通じて繋がるサービスを提供します。ストリーマーとファンが集まって一緒にゲームをしたり、ファンミーティングをするなどお互いにコミュニケーションをとります。

2023年基準売上高1380万ウォン(約146万円)、営業利益-2.5億ウォン(約2650万円)を記録しました。

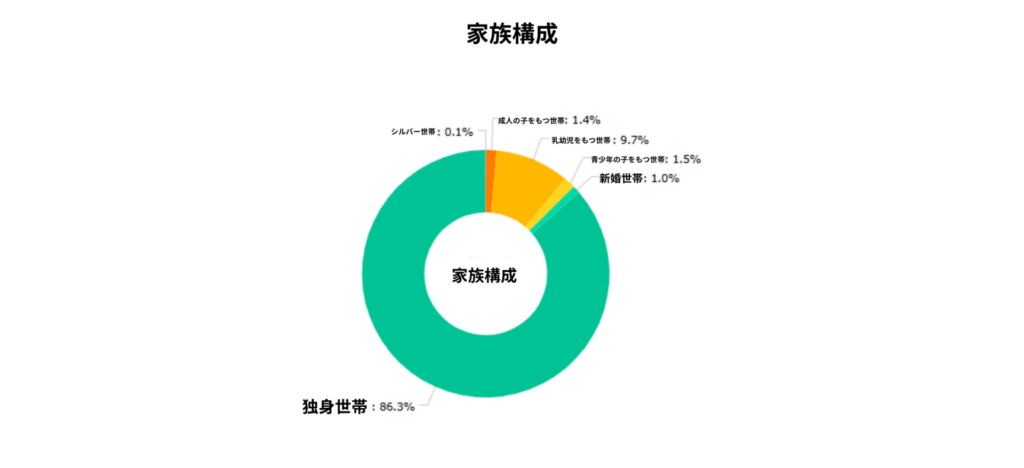

消費者中、1人暮らしの人の割合はなんと90.8%でした。

所得レベルは2000〜3000万ウォン(約210~310万円)以下が60.3%で最も多い結果となりました。続いて、5000~6000万ウォン(約510~610万円)以下が21.9%でした。

最後に、消費者タイプとしては30代が89.5%で最も多く、男性35.5%、女性54%で構成されています。

(参考 – アメリカeスポーツ監督出身が作ったゲームファンダムプラットフォーム「Playsquad」)

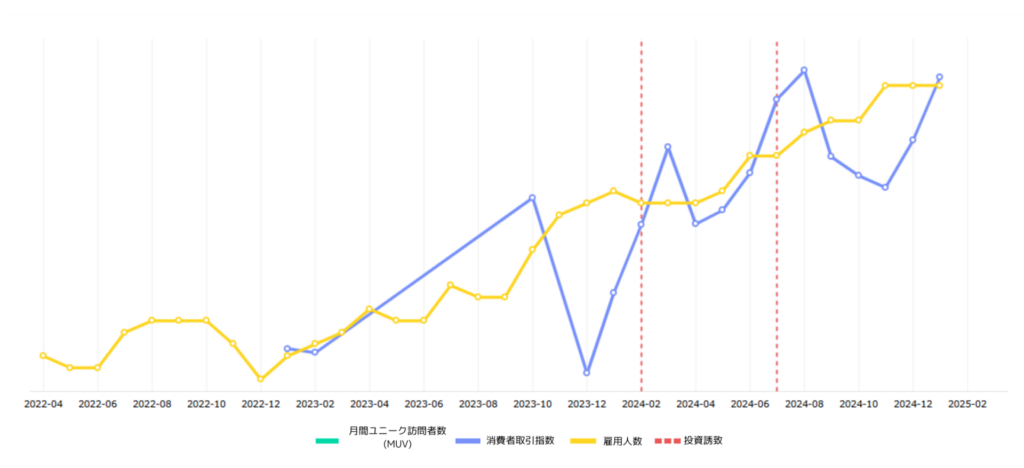

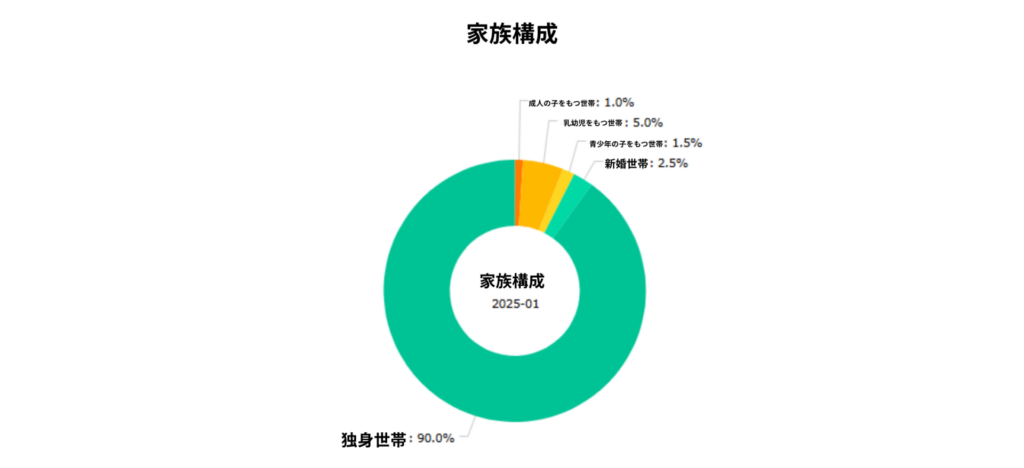

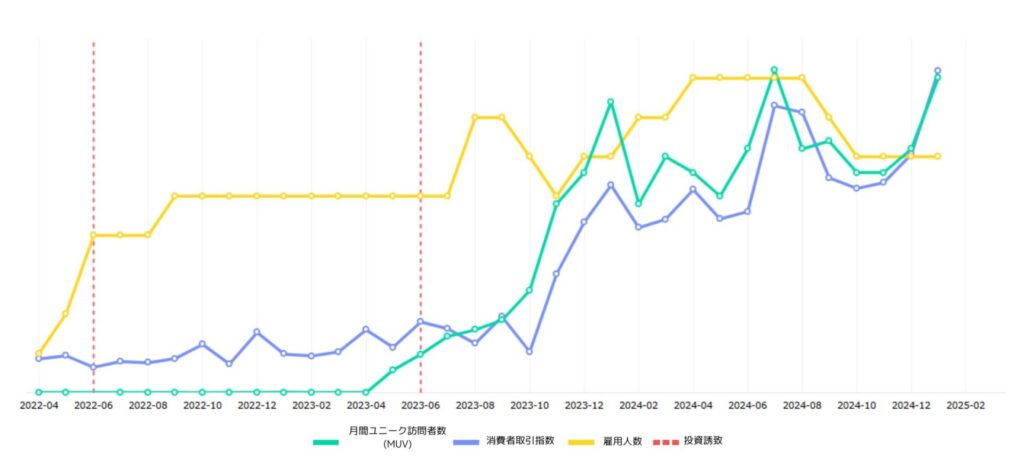

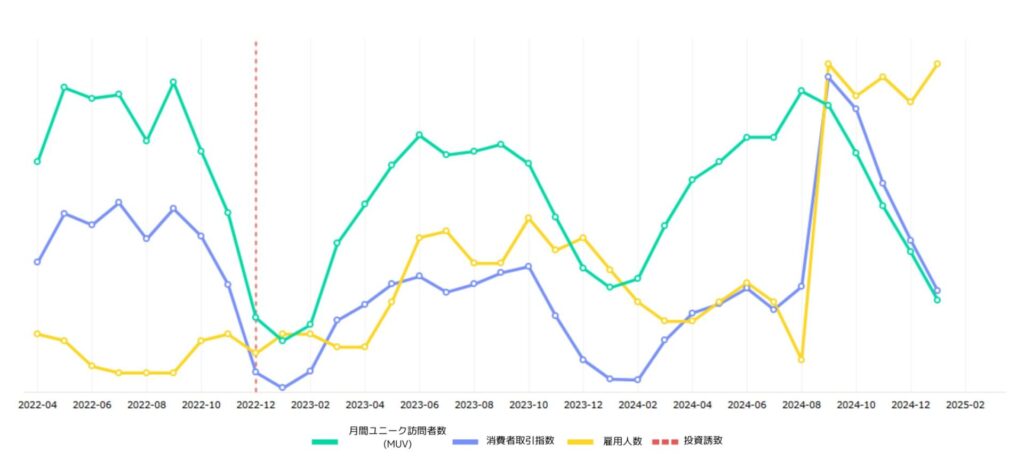

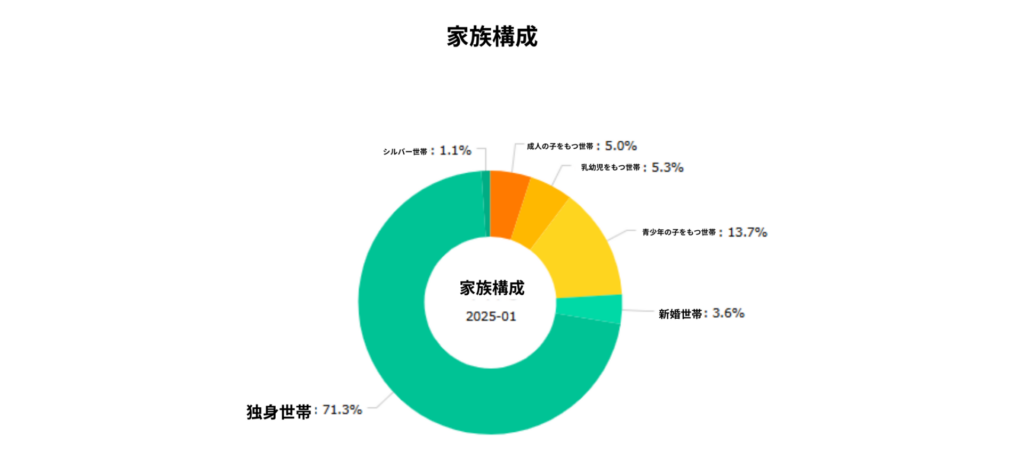

2.The Hyoosik

The Hyoosikの主な指標タイムライン

2025年1月基準消費者の1人暮らしの人の割合:90.0%

2番目のスタートアップは「The Hyoosik(ザ・ヒュシク)」です。

The HyoosikはITベースの総合宿泊ソリューションのスタートアップです。市場で低評価の中・小型ホテルを直接リブランディングして運営を代行しています。

The Hyoosikは2024年7月TS Investmentから160億ウォン(約17億円)のシリーズB資金調達を行いました。 2023年基準の売上高249.6億ウォン(約26.5億円)、営業利益34.5億ウォン(約3.6億円)を記録しました。

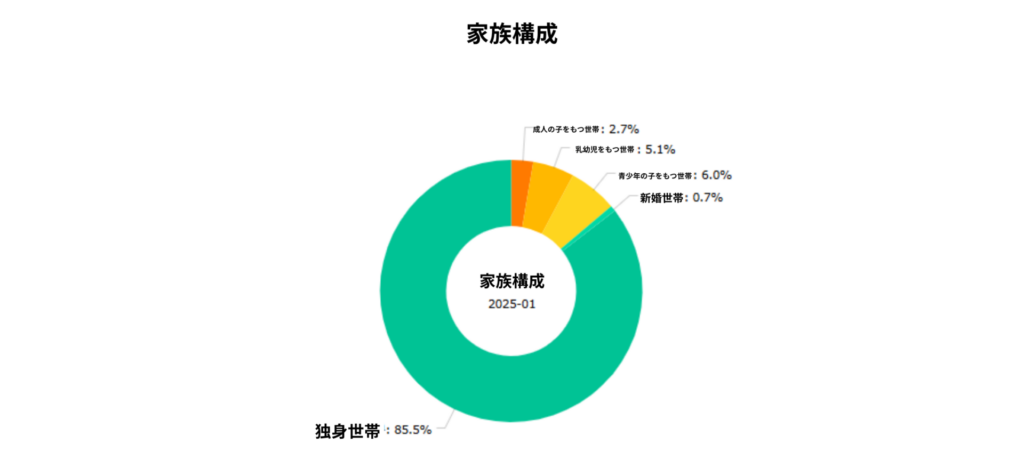

消費者のうち、1人暮らしの人の割合は90.0%でした。

所得レベルは2000〜3000万ウォン(約210~310万円)以下が39.9%で最も多く、続いて3000~4000万ウォン(約310~410万円)以下が26.5%でした。

最後に、消費者タイプとしては20代以下が58%で最も多く、男性 23.5% 女性 34.5% で構成されています。

(参考 – 「ホテル運営・ソリューション供給」The Hyoosik、TS Investmentから160億ウォン(約17億円)シリーズB資金調達)

cookie placeの主な指標タイムライン

2025年1月基準消費者の1人暮らしの人の割合:86.3%

3番目のスタートアップは「cookie place(クッキープレイス)」です。

cookie placeはサブカルチャースタートアップでコミッション仲介プラットフォーム「CREPE(クレープ)」を運営しています。

これまで、クリエイターに絵の依頼をしても、プラットフォームなしで個人間の直接取引を行うと、安全性、信頼性など、さまざまな問題が発生する可能性がありました。CREPEを通せば、透明性のある取引ができます。

ちなみにコミッションとはNaver(ネイバー)国語辞典によると「ある作業を依頼し、処理してくれた事に対する代価として与える料金」を意味します。

2023年基準売上高12億ウォン(約1.3億円)、営業利益 – 2.8億ウォン(約2900万円)を記録しました。

消費者中、1人暮らしの人の割合は86.3%でした。

所得レベルは2000〜3000万ウォン(約210~310万円)以下が48.0%で最も多く、続いて3000~4000万ウォン(約310~410万円)以下が17.2%でした。

最後に、消費者タイプとしては20代以下が75.1%で最も多く、男性1.4% 女性73.7% で構成されています。

(参考 – サブカルチャースタートアップ「cookie place」、中企部TIPS R&D選定)

4.CLIMBERS

CLIMBERSの主な指標タイムライン

2025年1月基準消費者中、1人暮らしの人の割合:85.5%

4番目のスタートアップは「CLIMBERS(クライマース)」です。

CLIMBERSは趣向ベースのグローバルアートコマースプラットフォーム「chopsticks(チャプスティックス)」を運営しています。chopsticksはユニークなハンドメイド品を作るクリエイターを集めた流通プラットフォームです。

CLIMBERSは最近、海外輸出市場で韓国内のスモールブランドが海外市場に簡単に参入できるようサポートするサービスであるkchop(ケチャップ)をローンチしました。

2023年基準売上高9,898万ウォン(約1040万円)、営業利益 – 3.6億ウォン(約3800万円)を記録しました。

消費者中、1人暮らしの人の割合は85.5%でした。

所得レベルは2000〜3000万ウォン(約210~310万円)以下が45.4%で最も多く、その後、3000~4000万ウォン(約310~410万円)以下が18.9%でした。

最後に、消費者タイプとしては20代以下が74.5%で最も多く、男性1%女性73.5%で構成されています。

(参考 – chopsticks「クリエイターのユニークなアイテムを販売します」)

5.Local Stitch

Local Stitchの主な指標タイムライン

2025年1月基準消費者中、1人暮らしの人の割合:85.3%

5番目のスタートアップは「Local Stitch(ローカルステッチ)」です。

Local StitchはCo-living(コリビング、共有住宅)専門企業で、支店数を基準とすると、韓国内コリビング業界最大規模を誇ります。 今年3月、SK D&D(SKディアンドディ)の不動産運営専門子会社D&D PROPERTY SOLUTION(D&Dプロパティソリューション)が買収・合併しました。

2023年基準の売上高112.7億ウォン(約12億円)、営業利益 -37.4億ウォン(約4億円)を記録しました。

消費者中、1人暮らしの人の割合は85.3%でした。

所得レベルは3000〜4000万ウォン(約310~410万円)以下が33.3%で最も多く、続いて4000~5000万ウォン(約410~510万円)以下が28.8%でした。

最後に、消費者タイプとしては20代以下が48.6%で最も多く、男性7.4%女性41.2%で構成されています。

(参考 – SK D&D、コリビング専門企業ローカルステッチ買収合併)

6.Spoon Labs

Spoon Labsの主な指標タイムライン

2025年1月基準消費者中、1人暮らしの人の割合:85.2%

6番目のスタートアップは「Spoon Labs(スプーンラボ)」です。

Spoon Labsは、オーディオライブプラットフォーム「Spoon(スプーン)」とショートドラマプラットフォーム「VIGLOO(ビグルー)」を運営しています。

Spoon Labsは2024年9月に有名なゲーム会社のKRAFTON(クラフトン)から約1200億ウォン(約127.3億円)の投資を受け、大きく話題を集めました。

2023年基準の売上高455億ウォン(約48.3億円)、営業利益63.5億ウォン(約6.7億円)を記録しました。

消費者のうち、1人暮らしの人の割合は85.2%でした。

所得レベルは2000〜3000万ウォン(約210~310万円)以下が40.5%で最も多く、続いて3000~4000万ウォン(約310~410万円)以下が21.1%でした。

最後に、消費者タイプとしては20代以下が50.2%で一番多く、男性 26.7% 女性 23.5% で構成されています。

(参考 – Spoon Labsチェ・ヒョクジェ代表「グローバルショートドラマ競争可能」)

7.Un7qi3(ウンチルキサム)

Un7qi3の主な指標タイムライン

2025年1月基準消費者中、1人暮らしの人の割合:79.3%

7番目のスタートアップは「Un7qi3(ウンチルキサム)」です。Un7qi3は占いアプリForceteller(フォーステラー)を運営しています。

Forcetellerは様々なキャラクターを活用し、スナック型コンテンツとしてサービスを行っているのが特徴です。2017年にリリースしたForcetellerは2024年に累積加入者860万人を記録し、現在、AIサービスのリリースに向けて努力しています。

2023年基準の売上高99.5億ウォン(約10.5億円)、営業利益9,991万ウォン(約1060万円)を記録しました。

消費者中、1人暮らしの人の割合は79.3%でした。

所得レベルは3000〜4000万ウォン(約310~410万円)以下が39.1%で最も多く、その後、3000~4000万ウォン(約310~410万円)以下が21.6%でした。

最後に、消費者タイプとしては30代が44.5%で最も多く、男性4.8%女性39.7%で構成されています。

(参考 – 「Forceteller、誰でも主人公になれる占いアプリ」)

8.doeat

doeatの主な指標タイムライン

2025年1月基準消費者中、1人暮らしの人の割合:78.2%

8番目のスタートアップは「doeat(ドゥイート)」です。doeatは1人暮らしの人をターゲットにした出前プラットフォームです。

1人分でも最小注文金額を満たしている場合は無料で配達し、一人前料理キュレーションサービスも提供しています。

現在、doeatは首都圏を中心にサービスしており、2025年1月に306億ウォン(約32.5億円)シリーズA資金調達を行いました。

2023年基準の売上高99.9億ウォン(約10.6億円)、営業利益-52.6億ウォン(約5.6億円)を記録しました。

消費者中、1人暮らしの人の割合は78.2%でした。

所得レベルは3000〜4000万ウォン(約310~410万円)以下が30.6%で最も多く、続いて2000~3000万ウォン(約210~310万円)以下が30.3%でした。

最後に、消費者タイプとしては30代が48.8%で最も多く、男性29.1%女性19.7%で構成されています。

(参考 – 配信アプリ「doeat」306億ウォン(約32.5億円)シリーズA資金調達)

9.Fruits Family Company

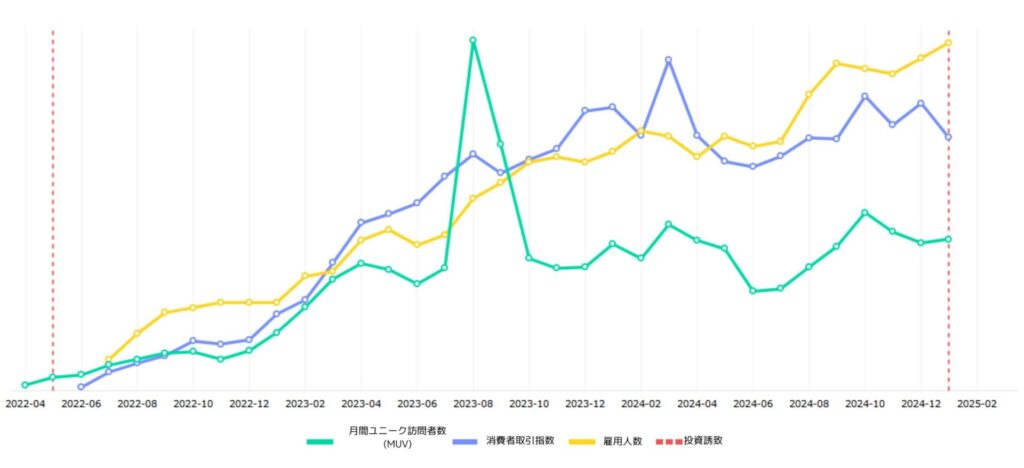

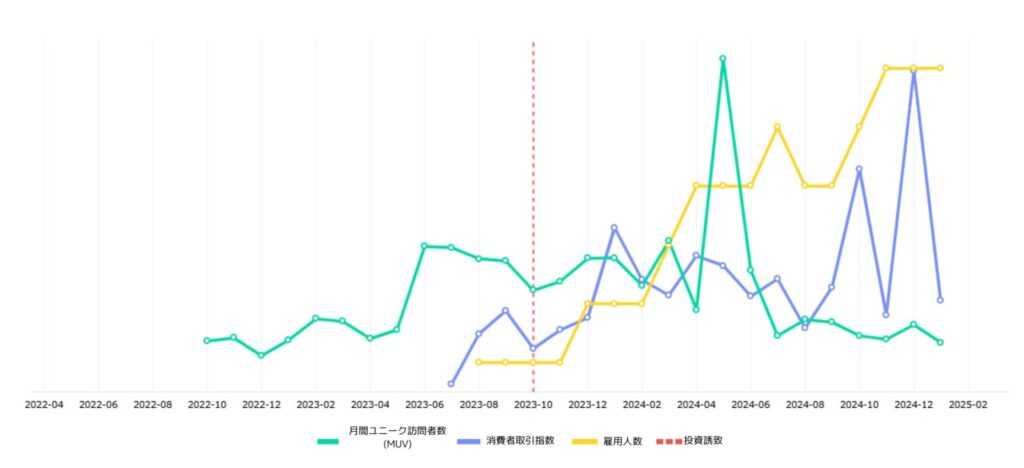

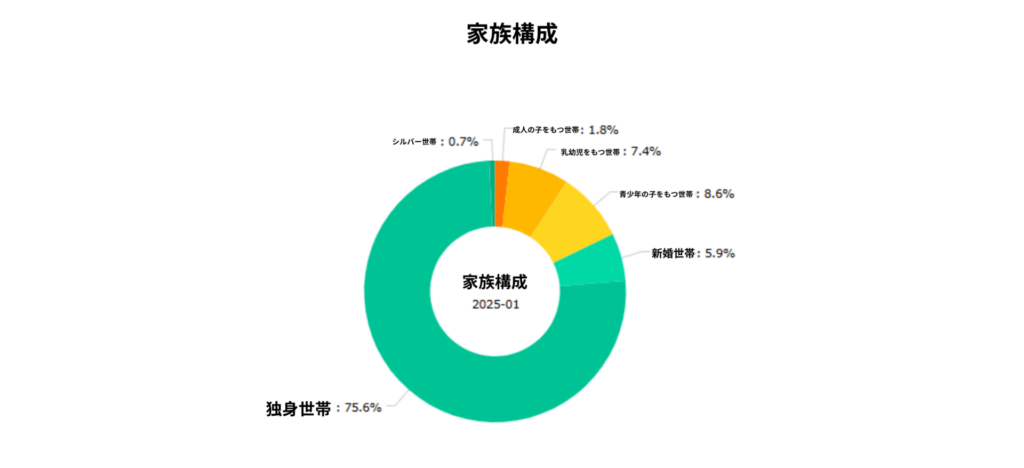

Fruits Family Companyの主な指標タイムライン

▶Fruits Family Companyの企業データを確認

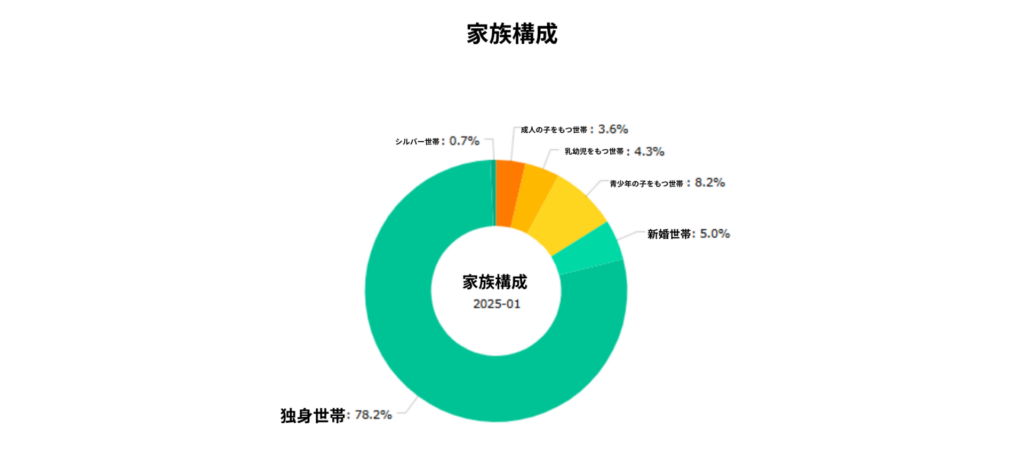

2025年1月基準消費者中、1人暮らしの人の割合:77.7%

9番目のスタートアップは「Fruits Family Company(フルーツファミリーカンパニー)」です。

Fruits Family Company(フルーツファミリーカンパニー)は中古取引プラットフォームFruits Family(フルーツファミリー)を運営しています。

Danggeun Market(タングンマーケット、グローバル(日本)サービス名「Karrot」)、Joonggonara(チュンゴナラ)などの中古取引プラットフォームはさまざまありますが、Fruits Familyはファッションをコンセプトに定めています。

ヴィンテージ、セカンドハンド、中古ブランド品などを取り扱っており、2024年11月にMAU120万人突破を発表しました。

2023年基準の売上高6.7億ウォン(約7100万円)、営業利益-9.2億ウォン(約9700万円)を記録しました。

消費者中、1人暮らしの人の割合は77.7%でした。

所得レベルは2000〜3000万ウォン(約210~310万円)以下が25.7%で最も多く、続いて3000~4000万ウォン(約310~410万円)以下が21.8%でした。

最後に、消費者タイプとしては20代以下が48.1%で最も多く、男性20.4%女性27.7%で構成されていました。

(参考 – 1ヶ月120万人がアクセスするファッション中古取引「Fruits Family 」…MZがハマった)

10.コスメントコリア

コスメントコリアの主な指標タイムライン

2025年1月基準消費者中、1人暮らしの人の割合:76.3%

10番目のスタートアップは「コスメントコリア」です。

コスメントコリアはスキンケアブランド「HEVEBLUE(ヘベブルー)」を運営しており、敏感肌に最適な製品を提供する自然主義ブランドを標榜しています。

2023年基準売上高22億ウォン(約2.3億円)、営業利益3.3億ウォン(約3500万円)を記録しました。

消費者中、1人暮らしの人の割合は76.3%でした。

所得レベルは2000〜3000万ウォン(約210~310万円)以下が31.6%で最も多く、続いて3000~4000万ウォン(約310~410万円)以下が26.5%でした。

最後に、消費者タイプとしては20代以下が63%で最も多く、男性3.6%女性59.4%で構成されています。

(参考 – 敏感肌でも楽に過ごせる環境に優しいコスメ)

11.uglee lab

uglee labの主な指標タイムライン

2025年1月基準消費者中、1人暮らしの人の割合:75.6%

11番目のスタートアップは「uglee lab(アグリーラボ)」です。

uglee labは現在生活ごみ処理サービス「onl sugeo(オヌルスゴ)」を運営しており、ユーザーがゴミをドアの前に集めて出しておけば、代わりにごみ分別を行うサービスを提供しています。onl sugeoで収集し、洗浄・分別を行ってくれます。

2023年基準の売上高8.3億ウォン(約8400万円)、営業利益-6.6億ウォン(約6700万円)を記録しました。

消費者のうち、1人暮らしの人の割合は75.6%でした。

所得レベルは2000〜3000万ウォン(約210~310万円)以下が26.4%で最も多く、その後、2000~3000万ウォン(約210~310万円)以下が21.7%でした。

最後に、消費者タイプとしては30代が46.8%で最も多く、男性16.4%女性30.4%で構成されています。

(参考 – 「ドアの前に出したごみを収集します」…生活廃棄物処理スタートアップ「uglee lab」)

12.Healing Paper

Healing Paperの主な指標タイムライン

2025年1月基準消費者中、1人暮らしの人の割合:75.6%

12番目のスタートアップは「Healing Paper(ヒーリングペーパー)」です。

Healing Paperは、美容医療プラットフォーム「カンナムオンニ」の運営会社です。カンナムオンニは各種整形外科、皮膚科情報と関連手術のレビューを提供しています。

Healing Paperは2025年3月基準で約428億ウォン(約45億円)のシリーズC投資金調達を行い、関連資金マーケティングやプラットフォームの高度化に活用する計画です。

2023年基準の売上高417億ウォン(約44.3億円)、営業利益122.3億ウォン(約13億円)を記録しました。

消費者のうち、1人暮らしの人の割合は75.6%でした。

所得レベルは2000〜3000万ウォン(約210~310万円)以下が26.9%で最も多く、その後、3000~4000万ウォン(約310~410万円)以下が25.6%でした。

最後に、消費者タイプとしては20代以下が44.3%で最も多く、男性3.2%女性41.1%で構成されています。

(参考 – カンナムオンニ運営会社Healing Paper、428億ウォン(約45億円)規模シリーズC資金調達)

13.100percent

100percentの主な指標を確認する

2025年1月基準消費者中、1人暮らしの人の割合:75.0%

13番目のスタートアップは「100percent(100パーセント)」です。

100percentはモバイルバッテリーシェアサービス「Piggycell(ピギーセル)」を運営しています。携帯電話の充電がない時Piggycellが設置しているモバイルバッテリーブースに行き、モバイルバッテリーをレンタルして充電して返却します。

2023年基準の売上高86.6億ウォン(約9.2億円)、営業利益16.8億ウォン(約1.8億円)を記録しました。

消費者中、1人暮らしの人の割合は75.0%でした。

所得レベルは2000〜3000万ウォン(約210~310万円)以下が32.3%で最も多く、続いて3000~4000万ウォン(約310~410万円)以下が20.4%でした。

最後に、消費者タイプとしては20代以下が57.5%で最も多く、男性 25.2% 女性 32.3% で構成されています。

(参考 – カフェ滿月鯨(マンウォルギョン)、モバイルバッテリーシェアサービス「Piggycell」導入)

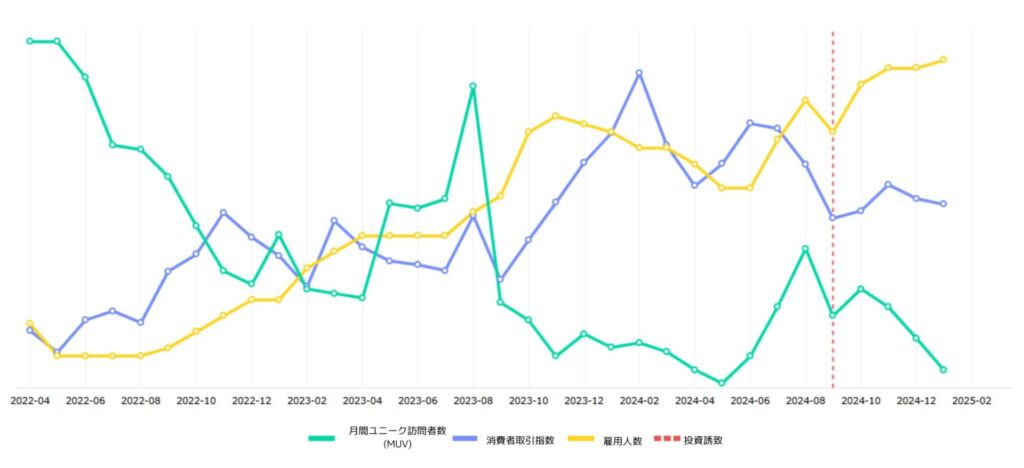

14.PUMP

PUMPの主な指標タイムライン

2025年1月基準消費者中、1人暮らしの人の割合:71.3%

14番目のスタートアップは「PUMP(ピーユーエムピー)」です。

PUMPはパーソナルモビリティ(PM)シェアサービスXINGXING(シンシン)を運営しています。2024年8月にKICKGOING(キックゴーイング)の運営会社olulo(オルロ)と合併しました。

PUMPは存続法人として残り、XINGXINGとKICKGOINGブランドの両方を維持することになりました。

2023年基準の売上高148.1億ウォン(約15.7億円)、営業利益-31.1億ウォン(約3.2億円)を記録しました。

消費者中、1人暮らしの人の割合は71.3%でした。

所得レベルは3000〜4000万ウォン(約310~410万円)以下が24.7%で最も多く、その後、2000~3000万ウォン(約210~310万円)以下が21.9%でした。

最後に、消費者タイプとしては30代が36.7%で最も多く、男性30.6%女性6.1%で構成されています。

(参考 – 元祖キックボード会社 XINGXING・KICKGOING合併)

15.Stone-I

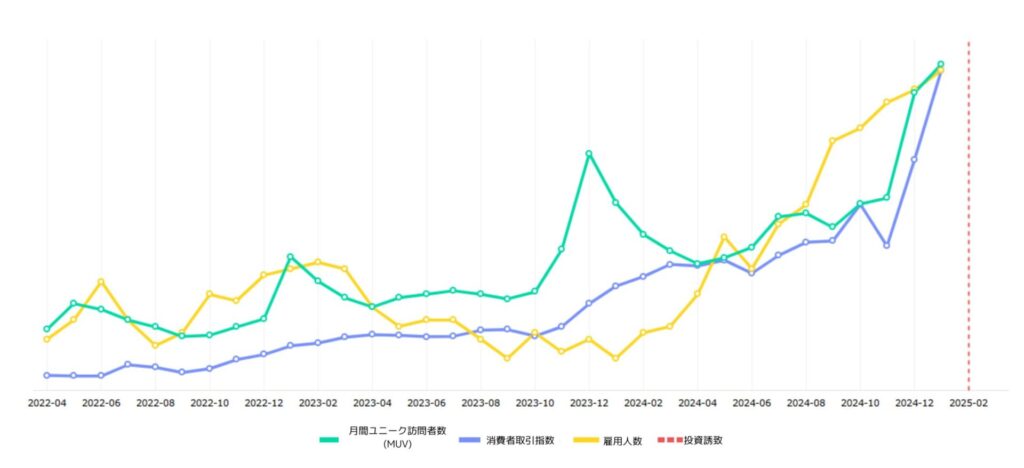

Stone-Iの主な指標タイムライン

2025年1月基準消費者中、1人暮らしの人の割合:70.5%

15番目のスタートアップは「Stone-I(ストーンアイ)」です。

Stone-Iはフィットネスプラットフォームなどを運営しています。全国にある様々な体育施設を簡単に確認し、利用券を決済できるサービスを提供しています。

2023年基準の売上高26.8億ウォン(約2.8億円)、営業利益-2億ウォン(約2100万円)を記録しました。

消費者のうち、1人暮らしの人の割合は70.5%でした。

所得レベルは3000〜4000万ウォン(約310~410万円)以下が22.9%で最も多く、その後、2000~3000万ウォン(約210~310万円)以下が20.6%でした。

最後に、消費者タイプとしては30代が43.8%で最も多く、男性34.6%女性9.2%で構成されていました。

(参考 – フィットネスプラットフォーム「多Gym(タジム)」運営会社「Stone-I」、32億ウォン(約3.4億円)資金調達)

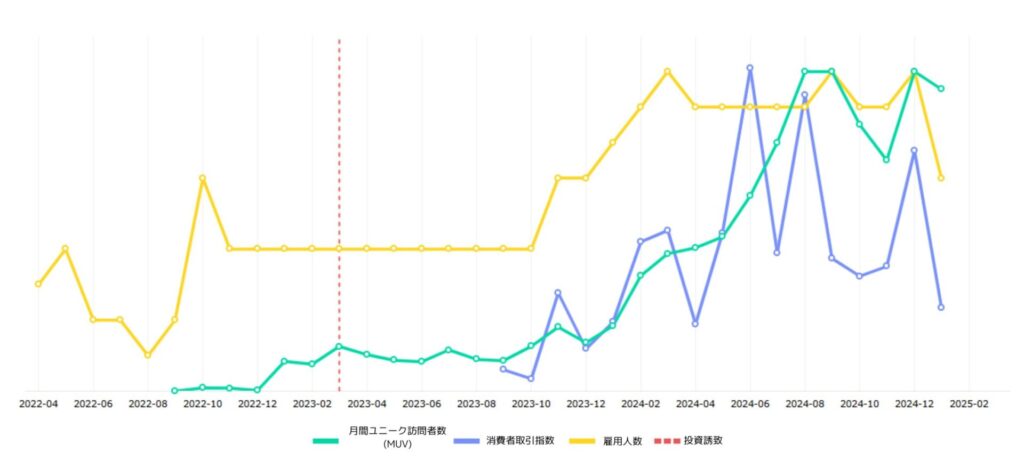

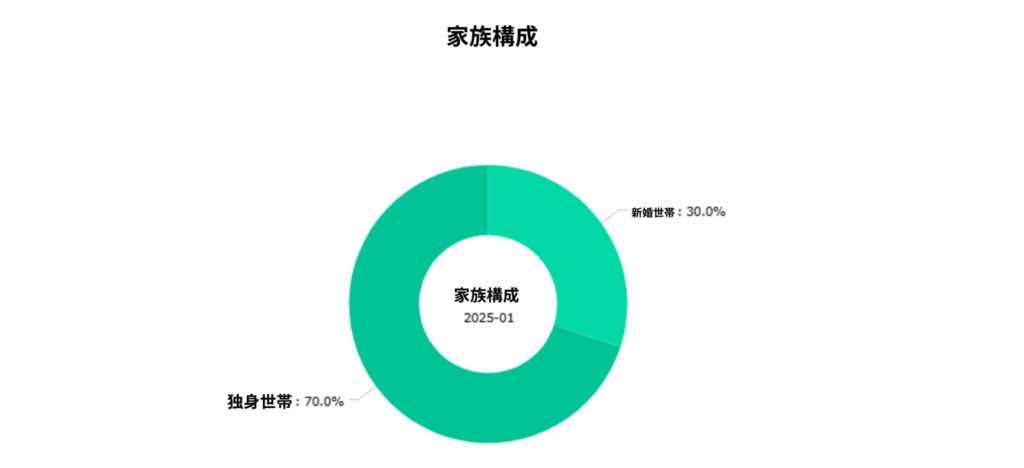

16.Knewnew

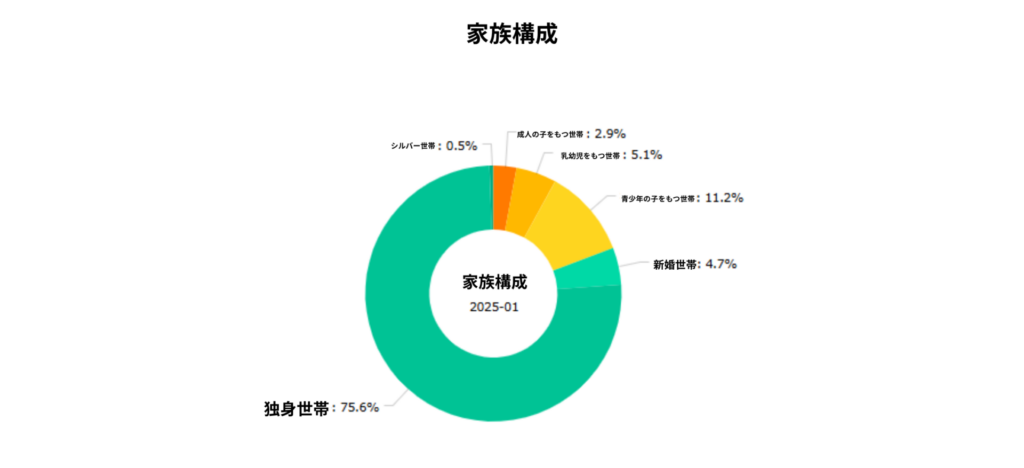

Knewnewの主な指標タイムライン

2025年1月基準消費者中、1人暮らしの人の割合:70.0%

16番目のスタートアップは「Knewnew(ニューニュー)」です。

KnewnewはF&Bキュレーションプラットフォーム「Knewnew」運営しています。レストラン、カフェなど様々なF&Bブランドを発掘して紹介するプラットフォームです。

2023年基準売上高1,729.7万ウォン(約183万円)、営業利益-2億ウォン(約2100万円)を記録しました。

消費者のうち、1人暮らしの人の割合は70.0%でした。

所得レベルは3000〜4000万ウォン(約310~410万円)以下が30.0%で最も多く、その後、4000~5000万ウォン(約410~510万円)以下が20.0%でした。

最後に、消費者タイプとしては20代以下が60%で最も多く、男性20%女性40%で構成されています。

(参考 – フードキュレーションプラットフォームを開発したスタートアップ「Knewnew」)

これまでに言及したスタートアップを見てみると1人暮らしの人がどこにお金を使っているのかが分かります。

どうしても、金銭的に余裕があるわけではないため、コスパの良い中・小型ホテル宿泊(The Hyoosik)、1人用出前アプリ(doeat)、ファッション中古取引(Fruits Family Company)、様々な収益化(cookie place、CLIMBERS)に没頭していることがわかります。

また、シェアキックボード(PUMP)、モバイルバッテリー(100percent)、日常ごみ処理(uglee lab)など日常で経験する不快感を解消するサービスにも興味が集まっていました。

同時に、自分の好みに基づいた消費と(コスメントコリア、Knewnew、cookie place、CLIMBERS)日常生活での楽しさを求め、様々なコンテンツ(Spoon Labs)を楽しんでいました。

1人であることが起因して、コミュニティ(Draftify)を探したり、四柱推命(Un7qi3)などの占いを見る様子も見られました。 他にも、運動(Stone-I)、整形およびスキンケア(Healing Paper)で、セルフケアに重きを置く様子も見られました。

今後、韓国の1人暮らし人口は増える一方で、減りはしないため、現在、1人暮らしの人に見える消費行動はその後の、今後の未来を見ることがができる強力な手がかりであることは明らかです。

前述したスタートアップはそれぞれ現在の状況は異なりますが、1人暮らしの人がお金を使っているという点では同じです。

その企業になぜお金を使っているのかを確認し、関連市場のインサイトを得ることをお勧めします。

原文:https://www.innoforest.co.kr/report/NS00000360

革新の森:https://www.innoforest.co.kr/

マークアンドカンパニー:https://markncompany.co.kr/