グローバルAI半導体スタートアップ成長分析

Furiosa AI、DEEPX、SEMIFIVE

こんにちは、今回ご紹介するレポートは外部筆者Jayさんによる第17回目のコラムです。

近年、AI技術の急激な発展とともに、これを裏付けるハードウェア技術の重要性が浮き彫りとなってきています。特に生成型AIが台頭し、AI半導体に対する需要が爆発的に増加しています。

今日の分析レポートはそれぞれ異なるアプローチでグローバルAI半導体市場に挑戦しているものの、共通して韓国の半導体技術力とグローバル市場経験をもとに差別化された価値を創出している3つの企業を比較分析したいと思います。Furiosa AI(フュリオサエーアイ)、DEEPX(ディープエックス)、SEMIFIVE(セミファイブ)の3社の成長データをもとに、この3社の歩みについてJayさんが分析した内容を盛り込みました。

*Jayさんはグローバルマーケティング持株会社およびユニコーンスタートアップで10年以上のCorporate Developmentキャリアをもつ専門家であり、現在New Space/Mobility/Green Energy企業戦略企画室に所属しています。

1)要約

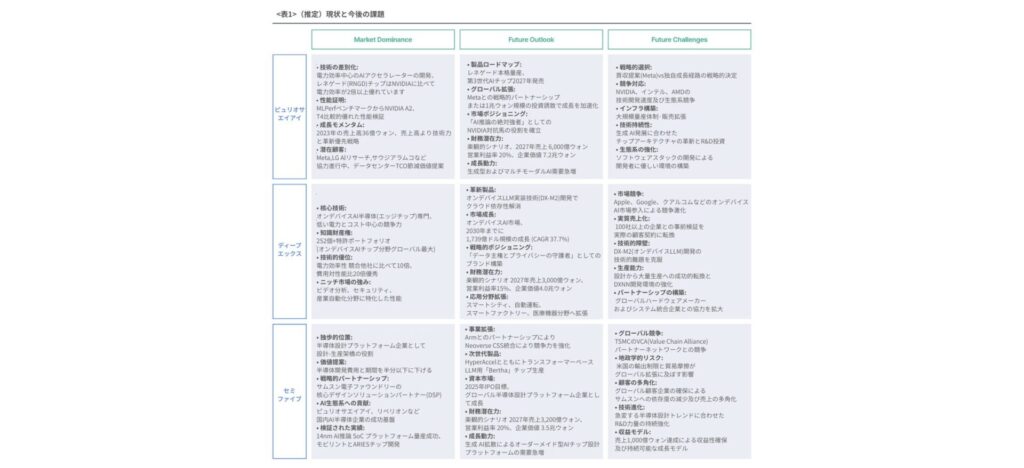

「Furiosa AI」、「DEEPX」、「SEMIFIVE」はそれぞれ異なるアプローチでグローバルAI半導体市場に挑戦しているものの、共通して韓国の半導体技術力とグローバル市場経験をもとに差別化された価値を創出している。Furiosa AIは高効率AI推論半導体、DEEPXはオンデバイスAI半導体、SemiFiveは半導体設計プラットフォームというそれぞれの領域で専門性を備えている。

当該AI半導体企業が共に成長すれば、韓国のシステム半導体産業エコシステムが一段階跳躍する基盤となるだろう。SEMIFIVEは、Furiosa AI、Rebellions(リベリオン)など韓国AI半導体スタートアップと協力して設計から量産までの過程を効率化するモデルを構築している。このような協力モデルは、韓国AI半導体エコシステムの競争力を高める重要な要素となる可能性がある。

しかし、これらの企業がグローバル市場で成功するためには、依然として多くの課題が残っている。NVIDIA、Intel、AMDなどのグローバルの大物との競争で生き残るためには、技術的差別化、安定的な資金調達、グローバル顧客および人材確保など、容易ではない課題が散在している。何よりAI技術と半導体産業の急速な変化に対応できる俊敏性と長期的な技術ロードマップの構築も重要だ。

Furiosa AI、DEEPX、SEMIFIVEは、それぞれの領域でグローバル競争力を備えた技術力とビジネスモデルを保有しており、持続的な投資誘致を通じて成長動力を確保している。

AI技術の急激な発展とともに、これを支えるハードウェア技術の重要性が浮上している。特に生成型AIが台頭し、AI半導体に対する需要が爆発的に増加し、グローバル技術覇権の核心戦場として浮上している。AI産業のバリューチェーンは、ハードウェアからサービスまで様々な層で構成される。McKinsey(マッキンゼー)が提示したバリューチェーンモデルによると、AIエコシステムは合計6つの層に分けることができる。

最下層に位置するコンピュータハードウェアからクラウドプラットフォーム、ファンデーションモデル、モデルハブ及び機械学習&運営(MLOps)、アプリケーション、サービスである。該当分野別に大規模投資が必要であり、これに伴う集中化と独占懸念が共に提起されているが、「半導体-クラウド-AIモデル(プラットフォーム)-AIアプリケーション」につながるバリューチェーンの垂直統合が現在、ビッグテック企業の主要戦略として位置づけられている。

これら企業が直面した最大の課題は、NVIDIAをはじめとするグローバル巨大企業との競争、持続的な資本投資の必要性、韓国半導体エコシステムの限界などだ。特に、韓国クラウドサーバー市場やチップを活用するソフトウェア技術力が米国に比べて不足しているという点は、これら企業の成長を制限する要素として作用するだろう。

しかし、生成型AIの拡散によるAI半導体需要急増、韓国プラットフォーム企業との協力可能性、そして政府のAI半導体産業支援政策などは、これら企業にとって大きな機会要素となる。Meta(メタ)がFuriosa AIの買収を検討するというニュースは、韓国半導体企業の技術力がグローバル市場で認められていることを示す事例と見られる。

韓国のAIハードウェアスタートアップがグローバル市場で成功するためには単一企業の努力だけでは限界があり、政府の政策支援、大企業との協力、投資エコシステム強化、そしてグローバル人材誘致など総合的なアプローチが必要だ。

これに韓国のAIハードウェア産業は「超電力効率(AI演算性能に対する消費電力削減、NVIDIA CUDAエコシステム依存度の脱皮)+産業特化カスタム化(特定産業とアプリケーションに最適化されたカスタム化されたハードウェアソリューション提供)+オープンなコラボレーション(ファブレス-ファウンダリ-クラウドサービス間の連携強化)」トライアングル戦略について考えている。今後、これらの「Furiosa AI」、「DEEPX」、「SEMIFIVE」の歩みと韓国AI半導体産業の発展方向を注目する必要がある。

出典:Exploring opportunities in the generative AI value chain(2023.04)

2) Furiosa AI

2-1.シリーズB資金調達後

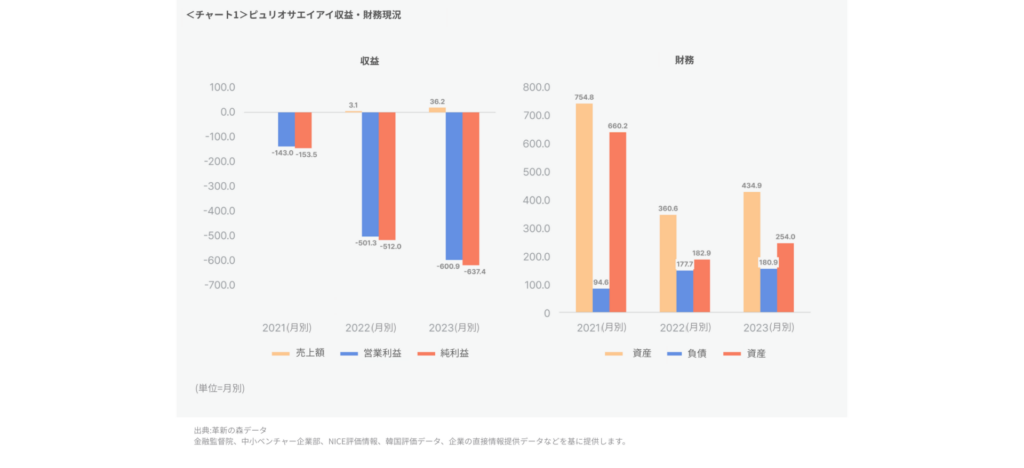

2021年6月、「Furiosa AI」は「NAVER D2SF」、「DSCインベストメント」、「産業銀行」、「IMM Investment(IMMインベストメント)」、「Korea Omega Investment(コリアオメガ投資金融)」、「Quantum Ventures Korea(クォンタムベンチャースコリア)」、「AION(アイオン)資産運用」などが参加した800億ウォン(約880億円)規模のシリーズB投資で資金調達して以降、売上高と企業価値の観点から大きな成長を遂げた。売上高は2021年のほぼわずかな水準から2022年に約3億ウォン(約3300万円)、そして2023年には36億ウォン(約3.6億円)に爆発的に増加した。特に2022年比2023年の売上成長率は1069%に達し、これはSeries-B投資以後製品の商用化が本格的に始まったことを知らせている。

営業損失は2021年143億ウォン(約15.3億円)から2022年501億ウォン(約53.6億円)、2023年601億ウォン(約66.11億円)へと大きく増加した。この損失拡大は、2021年に最初のAI半導体「Warboy(ウォーボーイ)」のリリース以来、2023年8月に次世代AI半導体「RNGD(レニゲイド)」を開発する過程で研究開発コストを積極的に拡大したと判断されている。特にRNGDはWarboy対比電力効率が300%向上した製品であり、このような技術的成果のための大規模R&D投資が損失増加につながったと判断される。

資産の面でも2021年に755億ウォン(約83.05億円)から一時的に2022年に361億ウォン(約39.71億円)に減少したが、2023年には再び435億ウォン(約47.85億円)に増加した。2022年の資産の減少は、大規模なR&D投資による現金の枯渇を反映していると見られ、2023年の資産の増加は、Series-C資金調達の過程で一部の資金が流入した影響と判断される。

負債は2021年95億ウォンから2022年178億ウォン(約19.58億円)、2023年181億ウォン(約19.91億円)に増加したが、負債比率は2022年97%から2023年71%に改善されている。これは自己資本強化の面で、資金調達とともに財務安定性が改善されたものである。

Furiosa AIはSeries-B投資以来の最大の成果は企業価値の急激な上昇だ。

2017年創業当時約40億ウォン(約4.4億円)水準に過ぎなかった企業価値が2025年2月資金調達議論時点では約8,000億ウォン(約880億円)と評価されている。わずか6年で企業価値が200倍成長したことで、Series-B投資が行われた2021年以降も急な成長が続いたことを示している。

2023年の売上高36.2億ウォン(約3.98億円)は、グローバルAI半導体市場規模に比べてまだ低い水準である。しかし、1068%に達する売上成長率は、市場参入初期段階で急速にシェアを拡大していることを示唆している。特に売上高の成長より技術力の面で市場占有の可能性がより明確に現れている。

2021年にリリースした最初のAI半導体「Warboy」は、グローバルAI半導体性能コンテスト「MLPerf(MLパフ)」「推論分野で米国NVIDIAの「T4」を凌駕する性能を示し、技術的優秀性を立証した。NVIDIAがAI半導体市場で80%以上のシェアを占めている状況で、新興企業の製品が先頭企業の製品より優れた性能を見せたことは、Furiosa AIの技術的競争力を端的に示している。

引き続き累積している当期純損失にもかかわらず、企業価値は上昇し続けて約8,000億ウォン(約880億円)と評価されている。これは、企業の現在の収益性よりも技術力と市場潜在力がより重要に評価されるAI半導体市場の特性を反映している。特に、生成型AIの拡散によりAI半導体需要が持続的に増加するという見通しの中で、Furiosa AIの技術力、効率性、価格競争力はグローバル市場で有利な位置を占める要素として評価される。

また、グローバル企業との関係でも、Metaとの買収交渉は、Furiosa AIの技術力がグローバル市場で認められていることを示す重要なシグナルである。Metaが独自のAIチップ開発に成功したが、Furiosa AIのような半導体スタートアップを買収する方へ方向を旋回したという分析は、Furiosa AIの技術力がグローバルビッグテック企業劣らず内部開発能力が優れていることを示唆する。

出典:wowtale(2025.02);EDaily(2025.02); Money Today(2025.02);DigitalDaily(2025.02)bloter(2025.02)FinancialNEWS(2025.02);韓国経済(2023.01)

2-2.戦略的意思決定が必要な時点…グローバル市場攻略

Furiosa AIは急速に成長するAI半導体市場で有利な地位を占めており、今後発展の可能性が非常に高い企業と評価されている。

現在、次世代AIチップであるRNGD(レニゲイド)は早期アクセス顧客に向けてサンプリング中であり、2025年初めから本格的な市場リリース(来年第1四半期初受注予想)が予想されている。特に2025年第1四半期から実質的な売上成長が本格化する見通しだ。

戦略的観点から、現在2つの方向に進んでいる。

①独自の成長及び企業公開(IPO)、②グローバル企業との戦略的提携又は買収合併である。

IPO側では、2025年上半期内に韓国証券市場上場を目指しており、このために未来アセット証券とNH投資証券を主要買収諮問社に選定した。上場が成功すれば、RNGDの大量生産とグローバルマーケティングのための追加資金を確保できると期待される。同時に、グローバル企業との戦略的提携または買収合併の可能性も開いたままである。特にMetaとの買収交渉は業界の注目を集めており、Forbes(フォーブス)の報道によると、2025年2月以内に買収が完了する可能性があると報じられている。これに急速に成長するAI半導体市場で有利な地位を占めており、今後発展の可能性が非常に高い企業と評価されている。

一方、グローバル市場拡大のための多様なパートナーシップを構築しているが、2024年9月にはサウジアラビアのAramco(アラムコ)と了解覚書(MOU)を締結し、米国、日本、インドなど様々な地域の潜在顧客とも活発な議論を行っている。このようなグローバルパートナーシップは、Furiosa AIのAI半導体が様々な地域や産業分野に適用される可能性を高めている。AI市場のトレンドも有利に作用しており、生成型AIの拡散により大規模言語モデル(LLM)を効率的に駆動できる推論チップの需要が急増している。Furiosa AIのRNGDはまさにこのような高効率推論処理に最適化された製品であり、今後の市場で大きな競争力を持つものと見込まれる。

グローバルAI半導体市場で継続的な成功のために解決すべき直面した課題として、最も緊急な問題は△財務的安定性、△大規模資金調達だ。2023年の営業損失約600億ウォン(約66億円)で、次世代RNGDチップの大量生産のための十分な資本を確保することが難しいと判断される。韓国のベンチャーエコシステムの限界を克服するためには、追加的なグローバル資金調達や戦略的パートナーシップが必要と思われる。

次に、NVIDIAを含むグローバルな巨大企業との激しい競争で生き残らなければならない。現在、AIチップ市場はNVIDIAが80%以上のシェアを占めている事実上の独占市場だ。このような環境で後発ランナーであるFuriosa AIが意味のある市場シェアを確保するためには技術的差別化とともに強力な顧客基盤構築が必要な状況だ。グローバルクラウドサービスプロバイダー、大型IT企業、金融機関など大規模な顧客確保が重要な課題である。

このために次に必要な課題は、強力なソフトウェアエコシステム構築だ。単により良いチップを作ることを超えて、開発者が簡単に切り替えることができる強力なソフトウェアスタックが必要となる。GPUベースのソリューションからAI特化チップへの移行を支援するための包括的なソフトウェアエコシステムの構築は、Furiosa AIの市場浸透にとって重要な要素となり得る。

そのほかにもグローバル人材確保や組織拡張などAI半導体産業は、高いレベルの専門性が求められる産業分野で、優れた人材確保が核心競争力となる。特に、コンパイラ、ニューラルネットワークの最適化、システムソフトウェアなど、さまざまな分野の専門家を確保することが重要となる。

最後に、Furiosa AIの将来の方向性に対する戦略的大きな決定として、Metaなどのグローバル企業からの買収提案と独自の成長の間でどのような方法を選択するかは、会社の長期的な成功に大きな影響を与える。独自成長を通じて韓国のAI半導体チャンピオンへと発展するのか、それともグローバル企業の一員としてより広い市場に接近するかは、最も重要な戦略的意思決定でありマイルストーンになるだろう。

出典:会社報道資料(2025.02); Forbes(2025.02);デジタルタイムズアジア(2024.12);theguru(2024.12)

原文:https://www.innoforest.co.kr/report/NS00000363/

革新の森:https://www.innoforest.co.kr/

マークアンドカンパニー:https://markncompany.co.kr/