グローバルAI半導体スタートアップ成長分析

Furiosa AI、DEEPX、SEMIFIVE

今回も、前回に引き続き外部筆者Jayさんによる第17回目のコラム「グローバルAI半導体スタートアップ成長分析(2)」をお届けします。

*Jayさんはグローバルマーケティング持株会社およびユニコーンスタートアップで10年以上のCorporate Developmentキャリアをもつ専門家であり、現在New Space/Mobility/Green Energy企業戦略企画室に所属しています。

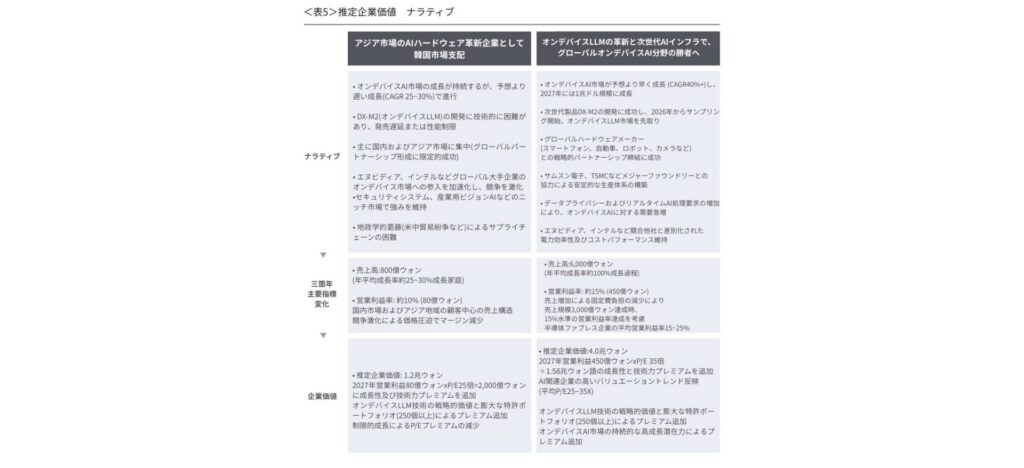

3) DEEPX

3-1.オンデバイスAI半導体分野の技術力確保…膨大な特許ポートフォリオ構築

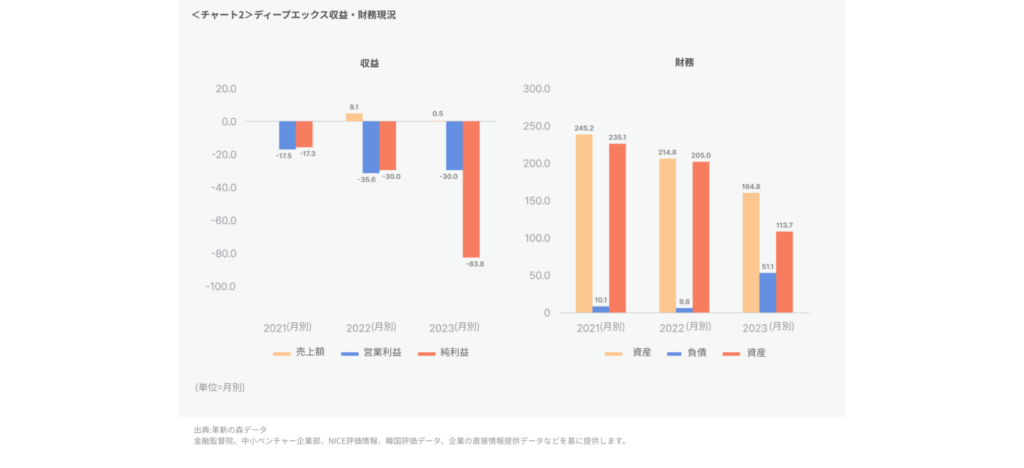

DEEPXは2021年211億ウォン(約32.21億円)規模のSeries-B資金調達を通じてオンデバイスAI半導体開発に本格的に乗り出した。一方、この時期以降、DEEPXの財務的成長は一般的な意味の「成長」とは多少距離がある。

2022年の売上8億ウォン(約8800万円)から2023年の売上5,078万ウォン(約550万円)へと約94%減少し、営業損失も2022年の36億ウォン(約3.96億円)から2023年の90億ウォン(約9.9億円)へと大きく増加した。一般的な企業成長指標だけを見ると否定的に解釈できる状況や、これはDEEPXが属するディープテック(Deep Tech)分野の特性と企業の戦略的選択を反映した結果として理解する必要がある。

DEEPXの営業損失は、2021年18億ウォン(約2億円)→2022年36億ウォン(約4億円)→2023年91億ウォン(約10億円)へと継続的な増加傾向にある。この損失増加の主な原因は、企業規模の急激な拡大による人件費の増加と研究開発およびマーケティングコストの増加にある。給与費用は2021年8億ウォン(約8800万円)水準から2023年27億ウォン(約3億円)に3倍近く以上増加した。経常研究開発費は2021年に約9,400万ウォン(約1000万円)から2023年には18億ウォン(約2億円)まで増加した。

特に注目すべき部分は広告宣伝費で、2022年533万ウォン(約60万円)から2023年約6億ウォン(約6600万円)へと100倍以上増加した。これらの支出パターンは、技術開発と市場認知の確保に優先順位を置いていると判断される。

2021年の資金調達後のDEEPXの真の成長は、財務指標上の売上ラインではなく、企業価値と資金調達能力で確認することができる。

2024年5月に行われたSeries-C投資ラウンドで約1,100億ウォン(約121億円)規模の新規投資で資金調達を行った。 「Capstone Partners(キャップストーンパートナーズ)」のイグジット(回収)事例を見ると、投資金イグジットマルチプルが約13倍に達する点も、DEEPXの企業価値が急激に上昇した要因だと予想することができる。企業価値約7,300億ウォン(約803億円)水準の評価は、現在の売上高と収益性ではなく、技術力、成長可能性、市場支配の可能性などを考慮した価値評価であることを示唆している。

特に注目すべき戦略的成長は、製品ポートフォリオ拡張、グローバルパートナーシップ構築にある。集中的なR&D投資の結果、現在約252の特許を保有しており、これはグローバルオンデバイスAI半導体ファブレスの中で最大規模であると知られている。

また、現在約100社以上のグローバル企業にハードウェアとソフトウェアを提供して量産前の事前検証を進めており、KIA(起亜自動車)、HYUNDAI(現代自動車)、POSCO(ポスコ)DXなど多様な韓国企業とも協力関係を結んでいる。2024年にはLG U+と協力して、小型言語モデル(sLLM)「ixi-GEN(イクシゼン)」を適用したAI半導体を年内に披露する計画を発表した。

2024年5月、1,100億ウォン(約121億円)規模のSeries-C資金調達には「TIME FOLIO(タイムフォリオ資産運用)」、「Skylake Equity Partners(スカイレイクエクイティパートナーズ)」、「BNW Investment(BNWインベストメント)」、「AJU IB INVESTMENT(アジュIB投資)」などプライベートエクイティファンド機関が参加した。

特に、Series-C投資ラウンドの特徴は、半導体産業の権威者の参加と言える。SAMSUNG(サムスン電子)の「半導体神話」を導いた主役として上げられるチョン・デジェ前情報通信部長官が設立した「Skylake Equity Partners」が投資をリードしてDEEPXの2大株主となり、SAMSUNG(サムスン電子)デバイスソリューション部門社長を歴任したイ・ジェウク会長が率いるBNW Investmentが参加したという点は半導体産業界でDEEPXの技術力と市場潜在力を高く評価されていることを示唆する。

今回のSeries-C資金調達を通じて、DEEPXは最初の製品ラインの大量生産のための資金を確保した。これに続いて、次世代LLMオンデバイスソリューションの開発および発売を加速化する計画であり、大陸別総協約を進め、バリューチェーンネットワークを急速に拡散している。米国、中国、台湾など約20以上の独立デザインハウス(IDH、Independent Design House)を発掘し、リファレンスハードウェアモジュール委託生産など協力事業を推進している。これは、今後のグローバル市場の影響力を拡大するために戦略的基盤構築と判断することができる。

出典:IB TOMATTO(2024.07); TechCrunch(2024.05);wowtale(2024.05);DealSite(2024.04);監査報告書(2023.12)

3-2.グローバル市場進出を加速…実質的な商用化と顧客確保の必要

DEEPXはSeries-C投資金を活用して既存の4つのAIチップを大量生産し、次世代LLMオンデバイスソリューションの開発およびリリースの加速化に重きを置いている。

注目すべきは、DEEPXの次世代AIチップであるDX-M2開発だ。MWC 2025で公開されたDX-M2は、大規模言語モデル(LLM)を完全にオンデバイスで実行できるチップで、2025年内に開発を完了し、2026年からサンプリングを開始する計画であると明らかにした。従来のサーバーベースのLLMは、高コスト、過剰な消費電力、データセキュリティのリスクなどの問題がありますが、DX-M2はこれらの問題を解決し、企業や個人のユーザーに最適化されたソリューションを提供すると期待されている。

一方、DEEPXは市場拡大の面でインテリジェントビデオ分析およびセキュリティシステム、スマートファクトリー、スマートシティ、自律走行、ロボット分野など多様な市場へ進出を加速化しているが、その中でグローバルAIビデオ分析市場規模は2028年753億5千万ドル規模で、年平均33%成長すると見込まれる。スマートシティ、交通、スマートファクトリー、スマートホーム、小売、流通、ヘルスケアなどビジョンAIを必要とする産業内で急速な拡大を予想している。

現在、アーリーエンゲージメント顧客プログラム(EECP)を通じて100社以上のグローバル企業と協力しており、これらにハードウェアとソフトウェアを提供し、新しいAIベース製品の大量生産のための開発を支援している。このようなプログラムは、実際の顧客確保につながる可能性を期待しており、会社の商用化戦略の核心部分として見守る必要がある。

MWC 2025では、「NXP」、「Renesas」、「TI(Texas Instruments)」などのグローバル半導体企業との成功したチップ統合を披露し、「ラズベリーパイ」、「HP」、「DELL」など多様なワークステーションやサーバープロバイダとも協力を続けている。このパートナーシップは、DEEPXの技術がさまざまなハードウェアプラットフォームに統合される可能性を高めています。

一方、直面した課題としては、△実質的な商用化と顧客確保、△大量生産への成功した転換、△システム統合企業とOEMとの関係構築などと判断される。その中で、実質的な商用化と顧客確保の面で100以上の見込み顧客や戦略的パートナーと協力しているが、これを確実な売上に転換することが重要な課題である。特に「NVIDIA」、「Intel」、「AMD」などグローバル巨大企業のニッチで独自に生存できる競争力を確保しなければならない。DEEPXは電力効率性とコスト効率性の面で強みを持っているが、グローバル巨大企業は莫大な資本、技術力、そして強力なエコシステムを保有しており、市場参入障壁が高い状況だ。

半導体産業は設計から大量生産まで様々な段階を経て、各段階ごとに様々な挑戦課題がある。これに製品開発から大量生産への成功した転換側面も重要な解決課題の一つである。特に、SAMSUNG(サムスン電子)ファウンドリの5ナノプロセスを使用するDX-M1チップの大量生産を成功裏に進め、安定した歩留まりを確保することが重要である。

最後に、課題はシステムインテグレータとOEMとの関係構築の側面だ。DEEPXのAIチップを最終製品に統合するには、さまざまなハードウェアメーカーとの緊密な協力が必要である。現在、DEEPXは、上記の「NXP」、「Renesas」、「TI」などのグローバル半導体企業、「ラズベリーパイ」、「HP」、「DELL」などと協力しているが、これをさらに拡張して実際の商用製品に適用される事例を確保しなければならない。

オンデバイスAI半導体市場で継続的な成長を達成するには、何よりも継続的な資本投資が必要である。最近、Series-Cへの投資誘致を行ったが、今後の追加資金調達とともに収益モデルの多様化を通じて財務的安定性を確保する戦略が必要になるだろう。

出典:SiliconANGLE(2024.05); AVING NEWS(2025.03); TechCrunch(2024.05); Data Centre Dynamics(2024.05)

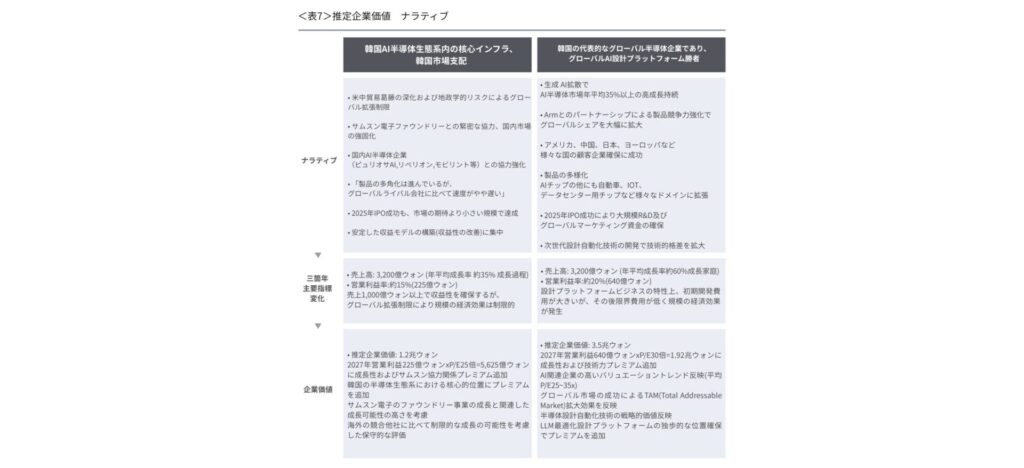

4) SEMIFIVE

4-1.シリーズB資金調達以降…半導体設計プラットフォーム企業としての地位を確保

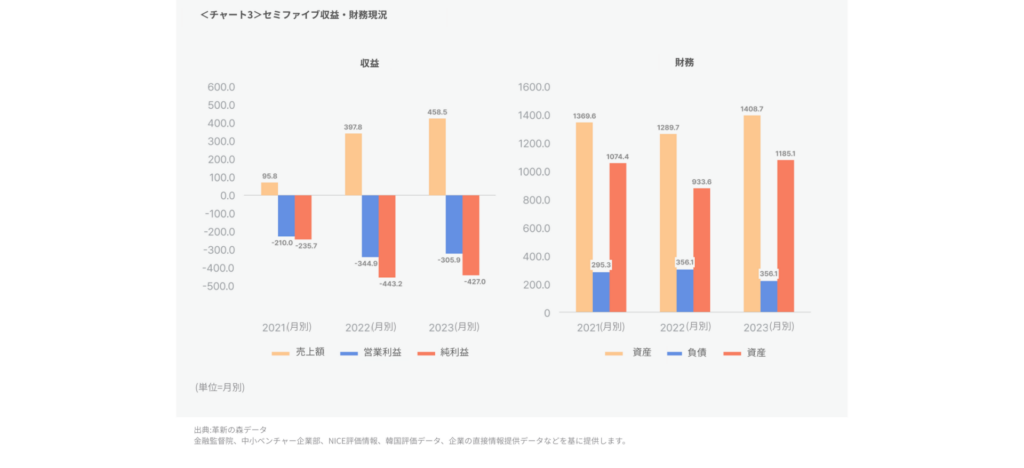

SEMIFIVEは2022年に大規模なSeries-B資金調達を起点に爆発的な成長軌道に上がった。Korea Investment Partners(韓国投資パートナーズ)、産業銀行、DOOSAN(ドゥサン)、新韓投資証券、SV INVESTMENT(SVインベストメント)などから約2,000億ウォン(約220億円)に達するSeries-B投資を資金調達し、これは会社の事業拡大と技術開発に重要な触媒となった。売上は2021年96億ウォン(約10.56億円)から資金調達以後の2023年には約459億ウォン(約50.49億円)に爆発的に成長した。これは約379%の驚くべき成長率を示す数値である。続いて2023年には458.5億ウォン(約53.4億円)の売上を記録して成長傾向を続けている。

特に注目すべき点は、売上総利益が2022年-6.4億ウォン(約7000万円)から2023年74.9億ウォン(約8.2億円)に大きく改善された点であり、これはビジネスモデルが徐々に安定化していることを示唆している。営業損失も2022年-344.9億ウォン(約37.9億円)から2023年-305.9億ウォン(約33.6億円)に減少し、EBITDA(利息、税金、減価償却費、無形資産償却費差引前営業利益)も2022年-399.2億ウォン(約43.9億円)から2023年-357.5億ウォン(約39.3億円)に改善した。このような財務指標の改善は、SEMIFIVEが継続的なR&D投資にもかかわらず収益性が改善されていると判断できる。

また、負債比率(総負債÷総資産)が2021年21.5%→2022年27.6%→2023年15.9%と下落した。2023年基準資産総計は1,408.7億(約154.9億円)、負債総計は223.6億ウォン(約24.5億円)、資本総計は1,185.1億ウォン(約130.3億円)で安定的な財務構造を備えている。特に資本総計が負債総計を大きく上回っており、財務的安定性が高いと評価される。

現在の財務構造で注目すべき点は高い研究開発(R&D)投資だ。財務諸表上の当期純損失は継続しているが、これは売上成長に比べてより大きな規模のR&D投資の影響と判断される。2021年の売上96億ウォン(約10.56億円)、当期純損失236億ウォンから2023年の売上458億ウォン(約50億円)、当期純損失427億ウォンで売上は約3.8倍成長した反面、損失規模は約0.8倍増加した。これは、短期収益性よりも技術競争力と市場支配力確保に集中する戦略を採用していることを示唆している。

SEMIFIVEは2019年設立以来、継続的に資金調達に成功し、企業価値を高めてきた。最も注目すべき投資ラウンドは2022年2月、約1,300億ウォン(約143億円)規模のSeries-B投資で、これを通じて設立以来約1,760億ウォン(約193.6億円)の資金を確保する成果を収めた。

Series-B投資には「Bon Angels Partnars(ボンエンジェルスベンチャーパートナーズ)」、「GameChangerInvestment(ゲームチェーンジャーインベストメント)」、「Korea Investment Partners(韓国投資パートナーズ)」、「LB Investment(LBインベストメント)」、「MIRAE ASSET(ミレアセットベンチャー投資)」、そしてシンガポールのローカルファンド・Temasek(テマセク)の子会社であるPavliion Capital(パビリオンキャピタル)等のさまざまな投資会社が参加した。これらのさまざまな投資家構成は、SEMIFIVEのビジネスモデルに対する広範な市場の信頼を示している。

その後SEMIFIVEはSeries-B追加投資ラウンド(B1)を通じて675億ウォン(約74.25億円)を追加資金調達した。これによりSEMIFIVEは設立以後4回の投資ラウンドを通じて総2,400億ウォン(約264億円)以上の資金を調達する驚くべき成果を収めた。Series-B1投資には既存の投資家である「韓国産業銀行」、「韓国投資パートナーズ」、「SVインベストメント」、「ジェフィラスラップ」が再参加し、「新韓投資証券」と「斗山」がそれぞれ金融および戦略的投資家として新たに参加した。

特に注目すべき点は、最近ベンチャー業界への投資心理の下落にもかかわらず、SEMIFIVEの革新的な半導体設計プラットフォームが追加投資を誘致する上で重要な要素として作用したという点だ。SEMIFIVEのプラットフォームは、プロセスの微細化とチップ設計の複雑さの増加によって解決されるべき課題を、カスタマイズされたチップの開発時に発生する全体的なコスト、時間、リスクを低減するソリューションを提供している。

SEMIFIVEのビジネスモデルは、設計資産の再利用性を設計自動化技術に最大化し、コストと時間の制約に直面するより多くの企業が特化したシリコンチップにアクセスできるようにしている。このアプローチは、特定の産業や分野に特化したドメイン固有の半導体を開発する必要があるため、独自に開発するには高コストと時間投資が必要だった企業にとって魅力的なソリューションである。

SEMIFIVEはこうした資金調達を通じて米国、中国、日本などグローバル拡張を加速している状況だ。米国サンノゼと中国上海にグローバル事務所を開設し、米国のアナログIP会社であるAnalog Bits(アナログビッツ)を買収するなど、グローバル拡張に努めている。

業界関係者は「SEMIFIVEが2年前投資を受ける当時ポストバリューが6000億ウォン(約660億円)近く形成された」とし「以後旧株取引をする際、8000億ウォン(約880億円)のバリュー測定を受けたし、事業的に成長した最近は企業価値がこれより高くなったと予想」と判断されている。業界では今年4~5月に取引所に上場予備審査を申請し、下半期にコスピ市場に上場する計画を見込んでいる。このために、下半期基準のBEP達成の可否が考慮され、特にグローバル拡張戦略成果に基づきSEMIFIVEが2025年IPOを目指す上で重要な基盤となると判断される。

出典:DealSite(2025.02);監査報告書(2023.12);会社報道資料(2023.05); BusinessWire(2022.02); Finsmes(2022.02)

4-2.グローバル進出と大量生産を基盤に…重要なプレイヤーへと飛躍

SEMIFIVEはプラットフォームベースのSoC(System on Chip)設計の先駆者であり、半導体設計ソリューション市場で独特の地位を占めている。

特に、サムスンファウンドリの主要SAFE™(Samsung Advanced Foundry Ecosystem)デザインソリューションパートナー(DSP)として、顧客が革新的なアイデアを最も効率的な方法でカスタマイズされたシリコンで実装できるように支援する役割を務めている。このパートナーシップは、SEMIFIVEがSAMSUNG(サムスン電子)の最先端のFinFET(Fin Field Effect Transistor)プロセスノードを利用できるようにし、顧客に強力な技術的基盤を提供している。

SEMIFIVEのアプローチは、大手企業が主導してきたオーダーメード型半導体イノベーションの障壁を下げることに貢献している。Appleやteslaなどの企業はカスタマイズされた半導体を通じて革新を主導してきたが、長い開発サイクルと莫大なコストはビッグテックを除く大多数の企業に参入しにくい障壁として作用する。

SEMIFIVEのプラットフォームアプローチは、この隙間を狭める役割を果たしている。SEMIFIVEのSoCプラットフォームは、すでに複数のAIスタートアップが先端AIアクセラレータチップを作ることを支援している。チップは単に高速ではなく、効率と信頼性を念頭に置いて設計されている。近年、ARMとのパートナーシップの拡大により、SEMIFIVEは技術大企業から革新的なスタートアップまで、より幅広いソリューションを提供できるようになった。

これにSEMIFIVEはグローバル市場進出と本格的な大量生産を基盤に2025年企業公開を目指している。会社発表(代表チョ・ミョンヒョン)によると、「SEMIFIVEのビジョンは、カスタマイズされたシリコンの新しいグローバルハブになることであり、これを通じて韓国のシステム半導体インフラの発展に寄与し、半導体産業を主導するグローバル企業に成長する」と明かした。これは、単純な技術企業を超えてグローバル半導体エコシステムの重要なプレイヤーに飛躍を意味する。

SEMIFIVEは現在、半導体産業の最も急成長する分野の一つであるAIと高性能コンピューティング(HPC、High Performance Computing)分野に集中している。デロイト2025年のグローバル半導体産業展望(2025 Global Semiconductor Industry Outlook)報告書によると、2025年には生成型AIとデータセンターの構築を中心にチップ販売が急増すると予想されており、このような市場トレンドはSEMIFIVEなどの企業にとって大きな成長機会と予想されている。

SEMIFIVEの主な将来戦略の1つは、ARMとの拡張パートナーシップになる。両社の協力を通じて、SEMIFIVEはARMのNeoverse Compute Subsystems(CSS)をSoCプラットフォームに統合し、より強力で効率的なカスタマイズされたシリコン開発プラットフォームを提供する計画だ。また、HyperAccelとともに、トランスフォーマベースの大規模言語モデル(LLM)向けに特別に設計されたAIチップ「Bertha」の大量生産契約を締結した。このチップは特定の作業に合わせて製作されたツールで、汎用ソリューションより優れた性能を発揮し、既存のグラフィック処理装置(GPU)に代わる驚くべき性能向上を提供すると予想される。

SEMIFIVEのSoCプラットフォームビジネスモデルは、3つのSoC設計プラットフォームとこれを活用した7つのカスタマイズされたシリコンプロジェクトを成功させ、すでに検証された状況だ。特に14nm AI推論チップの大量生産開始は、このビジネスモデルの成功を示す重要な事例である。この成果に基づいて、SEMIFIVEが高性能コンピューティングと自動車プラットフォームをポートフォリオに追加すると、市場への影響はさらに拡大すると見込まれます。

一方、直面した課題としては、大きく△指定的課題、△労働力不足、△パッケージングソリューションの複雑性の増加である。その中で、地政学的問題は、米国が半導体の輸入に関して「小さな庭、高いフェンス(small yard, high fence)」のアプローチを採用しているということだ。

グローバル拡張戦略を策定するときは、これらの規制上の制約を考慮する必要がある。また、米国の関税拡大は半導体供給網を乱す可能性も存在する。これは、世界の半導体サプライチェーンの依存性と特定の種類の半導体集中問題に関連している。例えば、グローバルDRAMメモリチップのほぼ75%が韓国で生産されているが、このような集中は地政学的葛藤によるサプライチェーンの不確実性を高める要因として作用する。

一方、不足している労働力は、半導体産業全体の課題であり、将来の人材技術とギャップを解決するために柔軟なアップスキリングとリスキリングプログラムを設計する必要がある。何よりも、パッケージングソリューションの複雑さの増加は、セミファイブにとって挑戦的で機会になる可能性がある。

従来はウエハやチップを外部衝撃や温度/湿度から保護する単純な役割にとどまったパッケージング技術が、微細プロセスの技術的限界を克服し、複数の半導体を効率的に通話する核心技術として浮上している。SEMIFIVEは、単に顧客の半導体設計を支援する役割で半導体設計を販売し、顧客のニーズに合わせてカスタマイズする新しいビジネスモデルを構築した。この能力は、パッケージング技術が複雑になる環境で重要な競争上の優位点として機能する可能性がある。

出典:Deloitte(2025.02);ディエレク(2023.10); Parsers(2024.10);会社報道資料(2023.05)

原文:https://www.innoforest.co.kr/report/NS00000363/

革新の森:https://www.innoforest.co.kr/

マークアンドカンパニー:https://markncompany.co.kr/