こんにちは、今回ご紹介するレポートは外部筆者 Jayさんの「韓国グリーンテック産業の未来と戦略的投資機会」のコラムです。

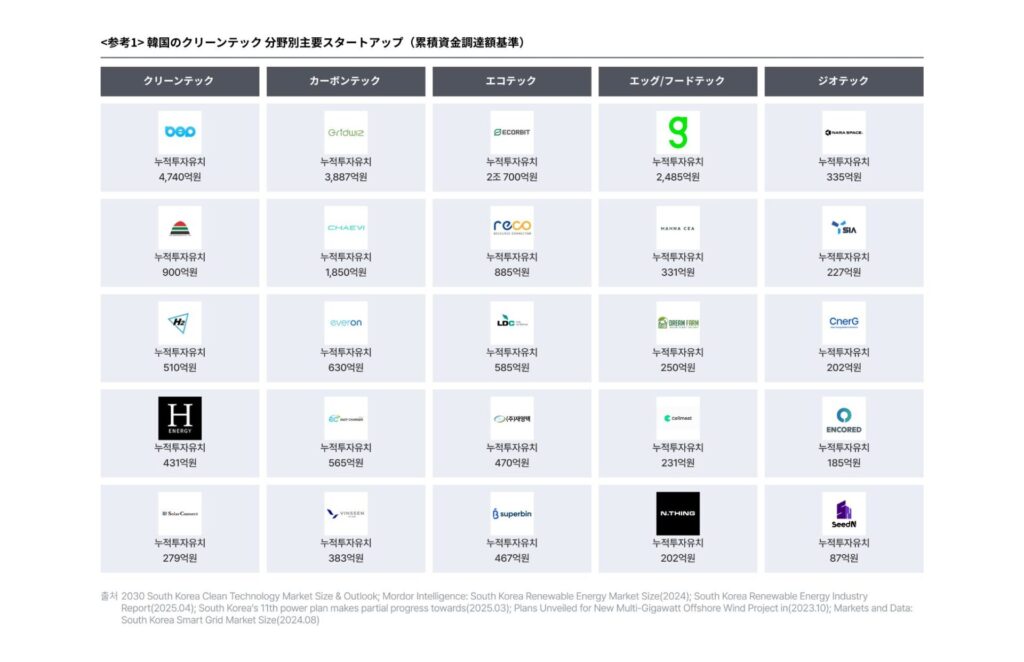

韓国2050カーボンニュートラルに向けた過程が加速しています。韓国グリーンテック産業は政府の「2050カーボンニュートラルシナリオ」とRE100拡大政策などに支えられ、2024年基準で韓国再生エネルギー市場シェア68.7%、2030年までの年平均成長率(CAGR)は14.1%を記録すると予想されています。そのため、グリーンテック分野は投資とイノベーションの可能性を持ち、将来の成長を念頭に置いています。今日の分析レポートは、5大中分類(△クリーンテック、△カーボンテック、△エコテック、△フードテック、△ジオテック)と12の小分類にわたる市場動向、技術発展、そして投資観点での戦略的機会について分析した内容を盛り込んでみました。

*Jayさんはグローバルマーケティング持株会社およびユニコーンスタートアップで10年以上のCorporate Developmentキャリアをもつ専門家であり、現在New Space/Mobility/Green Energy企業戦略企画室に所属しています。

目次

1.グローバルカーボンニュートラル時代、韓国グリーンテックの挑戦とチャンス

韓国グリーンテック産業は政府の「2050カーボンニュートラルシナリオ」とRE100拡大政策などに支えられ、2024年基準で韓国再生エネルギー市場シェア68.7%、2030年までの年平均成長率(CAGR)は14.1%記録すると予想されている。また、韓国電力需給基本計画(BPLE、第11次基準)2023年30GWに比べ、2038年まで再生エネルギー容量を約4倍の121.9GWに増やす計画、韓国脱炭素化目標を達成することを計画している。それに伴うスマートグリッド技術の需要も急増すると予想される。韓国再生エネルギーの売上規模も2024年に約24兆ウォン(約2.5兆円)から2030年には約52兆ウォン(約5.5兆円)に拡大すると見込まれている。

しかし、技術格差解消、規制環境改善、グローバルサプライチェーンの再編など3大障壁が依然として存在している。これについて本コンテンツでは、5大中分類(△クリーンテック、△カーボンテック、△エコテック、△フードテック、△ジオテック)と12の小分類にわたる市場動向、技術発展、及び投資観点での戦略的機会を分析してみる。韓国2050カーボンニュートラルへの過程が加速する中、グリーンテック分野は投資と革新の可能性をもち、未来成長を念頭に置いている。気候危機対応と持続可能な未来構築という時代的な課題の前で、グリーンテックは、単純な環境問題ではなく、産業パラダイムの根本的な転換を意味する。

特に政府の「K-グリーンニューディル」政策と2050カーボンニュートラル宣言はグリーンテック産業に推進力を提供しており、グローバルな観点から韓国はバッテリー、水素など特定領域で技術的優位を占めているが、全体的にはEUや米国に比べ、市場成熟度はやや低い状況だ。しかし、韓国企業の迅速な技術習得と政府の積極的な支援政策は、今後のグローバルリーダーシップ確保の基盤になると期待されている。注目すべきは、グリーンテック市場は単一産業ではなく、エネルギー、製造、農業、モビリティなど多様なセクターにわたる融合革新領域だという点だ。この特性は、投資家に挑戦と機会を同時に提供する。

本稿では、グリーンテックの各中/小分類別主要市場動向と戦略的投資機会を概略的に見て行き、次回から順次5大中分類(△クリーンテック、△カーボンテック、△エコテック、△フードテック、△ジオテック)別に主要投資動向及び産業展望、戦略的機会を見ていく。

出典:2030 South Korea Clean Technology Market Size & Outlook; Mordor Intelligence:South Korea Renewable Energy Market Size(2024); South Korea Renewable Energy Industry Report(2025.04); South Korea’s 11th power plan makes partial progress towards(2025.03); Plans Unveiled for New Multi-Gigawatt Offshore Wind Project in(2023.10); Markets and Data:South Korea Smart Grid Market Size(2024.08)

2.グリーンテック 中分類別 Highlight

2-1.クリーンテック:エネルギー転換のコア動力

■市場支配力と成長性

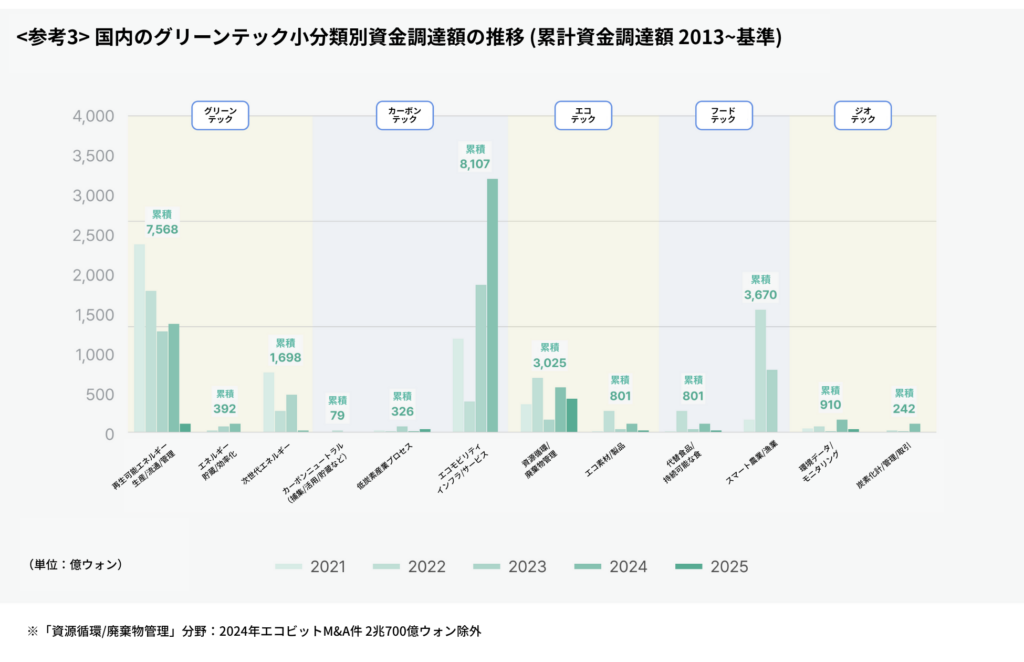

クリーンテック領域は、革新の森グリーンテック企業分類基準約28.3%を占め、エコテック領域(約28.7%)と同様の比重を占めるコアセクターで、特に小分類である「1-1.再生エネルギー生産・流通・管理」分野の2025年基準累積し金調達額は約7,570億ウォン(約79.9億円)で、グリーンテック市場内企業数は約15.98%を占めるコアセクターだ。

2024年から本格化したRE100履行のプレッシャーとともに企業の再生エネルギー需要が急増し、海上風力(12GW)、太陽光(23GW)など大規模インフラ拡充が進行中であり、特に韓国電力の電力市場開放拡大で民間再生エネルギー取引が活性化されており、HD Hyundai Electric(HD現代イルレック)、PACIFICO ENERGY KOREA(パシフィコエナジーコリア)、CS WIND(CSエインド)、太平洋エネルギーコンソーシアムで珍島(チンド)群に3.2GW規模(総事業費約19兆ウォン(約2兆円))海上風力団地の建設を推進中だ。これは300万世帯の電力需要をカバーできる規模である。

「1-2.エネルギー貯蔵/効率化(スマートグリッド)」分野では、2024年に1.44億ドルから2031年に5.62億ドルに成長する見込みで、AIベースの需要予測システム(DERMS:Distributed Energy Resource Management System)の導入が加速するものと見込んでいる。特に、系統安定化用の大容量エネルギー貯蔵ㅇシステム(ESS:Energy Storage Systemと家庭用小型ESSの需要が急増しており、興味深い点は電気自動車バッテリーの再利用(Second Life Battery)市場の新しいブルーオーシャンとして浮上してきているということだ。

特にESS市場は2025年に43.2%の企業が「成長可能性が高い」と評価しており、再利用バッテリー活用と仮想発電所(VPP:Virtual Power Plant)技術結合が新たな成長動力として浮上している。しかし、バッテリー火災安全性強化(32.4%)と金融調達システム改善(13.8%)が緊急の課題と指摘されている。

「1-3.次世代エネルギー」分野ではグリーン水素技術が注目されている。2025年の水素経済ロードマップにより、水素生産インフラが拡充と水素発電入札市場が今年新たに開かれた中、二酸化炭素なしで水素を生産するグリーン水素技術に対する関心が高まっている。HYUNDAI(現代自動車)、Doosan Fuelcell(ドゥサンフュルセル)など大企業と共にスタートアップの革新的技術開発が試みられている。

出典:2030 South Korea Clean Technology Market Size & Outlook; Mordor Intelligence:South Korea Renewable Energy Market Size(2024); South Korea Renewable Energy Industry Report(2025.04); South Korea’s 11th power plan makes partial progress towards(2025.03); Plans Unveiled for New Multi-Gigawatt Offshore Wind Project in(2023.10); Markets and Data:South Korea Smart Grid Market Size(2024.08)

■投資戦略の機会と展望

クリーンテック分野の投資家は、技術的卓越性とともに規制環境の変化に注目する必要がある。2024年6月14日から施行された「エネルギー転換特別法」は再生エネルギー事業者に有利な環境を構築しており、韓国電力取引所の新しい価格体系はエネルギー貯蔵事業者に収益性の改善機会を提供している。

投資の観点からは、以下の事業領域および技術分野が有望であると見込まれる。

| 1)AIベースのエネルギー管理システム(EMS:Energy Management System) データとAIを活用してエネルギー消費を最適化するソリューションは、産業用と建物用の両方で利用可能である。特にAIベースのマイクログリッド最適化ソリューションは、再生エネルギーの間欠性問題を解決するコア技術として浮上している。遠隔地や災害脆弱地域で安定した電力供給を提供するマイクログリッドの重要性は高まっている。 2) ハイブリッドESSシステム リチウムイオン電池とレドックスフローバッテリー(Redox Flow Battery)、またはスーパーキャパシタ(Supercapacitor)を組み合わせたハイブリッドストレージシステムが登場し、コスト効率性と安定性を同時に改善している。 3) P2Pエネルギー取引プラットフォーム ブロックチェーン技術を活用した個人間エネルギー取引プラットフォームは、分散型エネルギーシステムの将来の核心インフラとして期待されている。しかし、送配電網の制約と系統安定性の問題は依然としてクリーンテック産業の成長を制限する要因である。しかし、このようなインフラ制約を克服できる技術とビジネスモデルを持つ企業であれば、投資家の動向に注目せざるを得ないだろう。 4)海上風力部品素材(炭素繊維ローターブレード) グローバル風力エネルギー容量は1,008GWに達し、2023年のみ73GWが追加された。2023年の新規海上風力設置の70%(約20GW)が海洋環境での優れた耐久性により炭素繊維ブレードを採用している。炭素繊維のスパーキャップ(Spar Cap)セグメントが市場の61.2%を占め、ブレード重量を25%減少させ、材料費と輸送コストの削減効果もある。炭素繊維製造イノベーションにより生産コストが15%減少し、大規模導入が可能となり、2028年までに風力タービン分野の炭素繊維需要が年平均12.5%の成長率(CAGR)を記録する見通しだ。 5)二次電池リサイクル(BlackMass処理)技術 韓国バッテリーリサイクル企業は中国企業の高価買取による原材料(ブラックマス)の確保に困難を経験している。2023年12月、韓国韓国地質資源研究院(KIGAM)は、世界で初めて低温乾式方法を用いたLFP廃電池リサイクル技術を開発したが、現在韓国バッテリーリサイクル企業の工場稼働率が最近50%以下に下落した状況だ。これに関連する投資事例として、SK ecoplant(SKエコプラント)はレースに約3,300億ウォン(約348億円)規模のバッテリーリサイクル施設を建設中で、年間10,000トンのブラックマス処理能力(2026年稼働予定)を整備する予定だ。またISdongseo(ISドンソ)は2023年1月、Town Mining Company (タウンマイニングカンパニー)を約2,275億ウォン(約271.6億円)で買収し、廃バッテリー収集-前処理(粉砕)-後処理(回収)-資源循環の完全なリサイクル価値チェーンを保有している。コーロンインダストリーは韓国二次電池リサイクルスタートアップRD SOLUTION(アルディソリューション)に45億ウォン(約4.7億円)を投資して2大株主となった。 |

出典:Iindustrynews(2025.01); ZD Net Korea(2025.05);毎日経済(2025.05);HVACR R Journal(2025.02)。 GlobeNewswire:Carbon Fiber in Wind Turbine Rotor Blade Market(2024.06); IB Tomato(2023.01);ソウル経済(2023.04);

2-2.カーボンテック:産業界脱炭素化の技術的突破口

■市場支配力と成長性

カーボンテックの分野は、グリーンテック市場で最も急成長している分野の1つで、特に 「2-1。カーボンニュートラルのための炭素回収/活用/貯蔵(CCUS:Carbon Capture、Utilization and Storage)」技術および事業分野が注目されている。Research and Marketsによると、世界中のCCUS市場は2021年に22億ドルから年平均成長率27.1%に成長し、2027年には94億ドルに達すると予想されており、特に韓国CCUS市場は2021年に171億ウォン(約18億円)からCAGRは17.05%に成長し、2027年には443億ウォン(約46.7億円)規模に達すると見られている。特にPOSCO(ポスコ)、HyundaiSteel(現代製鉄)など鉄鋼産業とセメント産業での需要が高い。

これに科学技術情報通信部主導のCCUSイニシアティブが2025年4月に発足し、2030年まで年間480万トンのCO₂捕集目標を設定し、POSCOと現代製鉄は水素還元製鉄工程(HBI:Hot Briquetted Iron)導入により、製鉄工程における炭素排出を90%削減する技術を開発中である。

一方、炭素排出権取引制(K-ETS)は2025年2月基準で525の事業場を対象に運営され、排出量の約68%を管理している。特に石油精製・航空部門は無償割当比率が100%維持され、これはグローバル競争力維持のための政策的支援と解釈されている。

「2-2.低炭素産業プロセス」分野では、製造業の電気化(Electrification)がコアトレンドに浮上し、伝統的に化石燃料に依存していた高温プロセスを電気ベースに転換する技術が発展している。産業部は2025年5月に水素発電入札市場開設を公告し、清浄水素発電物量は年間3,000GWhで、2029年まで発電を開始しなければならない。このように政府が毎年清浄水素発電入札市場を開設するにつれて、水素・アンモニアインフラ構築が緊急になった発電5社が廃止される石炭発電インフラを積極的に活用するものと見られる。これは産業部門の脱炭素化に寄与する可能性がある。また、グリーン分類体系(K-Taxonomy)の導入により、環境にやさしいプロセス転換に対する金融支援も拡大している。

「2-3.環境にやさしいモビリティインフラ/サービス」部門は電気自動車充電インフラを越えて総合モビリティサービスに進化している。電気自動車の充電、バッテリー管理、カーシェアリングを統合したMaaS(Mobility as a Service)プラットフォームが登場し、都市交通システムの炭素排出を大幅に削減するソリューションが注目されている。

■投資戦略の機会と展望

カーボンテック分野の投資は、技術的妥当性とともに規制/政策環境の変化に大きく影響される。2025年に改正された排出権取引制は、割り当て対象企業を拡大し、有償割当比率を高め、これは炭素削減技術に対する需要を大きく増加させた。投資の観点からは、以下の事業領域および技術分野が有望であると見込まれる。

| 1)産業用直接空気捕集(DAC:Direct Air Capture)技術 大気中のCO₂を直接捕捉する技術が商業化段階に入り、特に小規模分散型DACソリューションが有望であるが、コアリスクはCO₂リポジトリ不足の問題である。最大の構造的障壁で、韓国の地質貯蔵容量の絶対的な不足を挙げることができる。済州(チェジュ)盆地のCO₂貯蔵容量は約302Mt(100万トン)と推定され、これは2011年の韓国CO₂排出量(約610Mt)の半分に過ぎない。2050年のカーボンニュートラル達成のためには海底などにCO₂を隔離しなければならない状況にある。 このような地質学的限界を克服するため、韓国石油公社(KNOC)は SK earthon(SKアースオン)と漢陽大学(ハニャン大学)の参加で政府イニシアチブを構成し、朝鮮半島周辺の東海、西海、南海のCO₂貯蔵容量を評価するプロジェクトを進めている。 「韓半島周辺大規模商業CO₂貯蔵確保のための総合的2D・3D地球物理探査及び計算再処理」プロジェクトは2026年12月に完了予定で、国家炭素捕集/貯蔵プロジェクトの基盤となることが期待されている。 この投資戦略側面では、韓国国内貯蔵容量不足状況でCCS技術よりCCUS(炭素捕集/活用/貯蔵)分野中活用(Utilization)部門に集中した投資ポートフォリオ構成が必要と判断される。また、東アジア地域共同CO₂貯蔵ハブ構築のための協力企業を発掘して投資機会を模索することも考慮しなければならない。 2) その他、炭素繊維複合素材、炭素足跡測定/管理ソリューション 炭素繊維複合素材は、集められた炭素を活用した高付加価値素材の開発で、建設/自動車/航空産業で需要が高く、炭素足跡測定/管理ソリューションは企業のScope 3排出量(供給網全体の間接排出)管理義務化により、正確な炭素会計ソリューションの需要が急増すると予想される。ただ、韓国政府が上半期内に発表した ESG公示ロードマップの発表は多少遅れている。金融委員会が2024年から数回「公示ロードマップ発表」を予告したが、期限は数回延期されており、ESG公示義務化時期を2026年以降に延期した後には細部日程が提示されていない状況だ。 |

カーボンテック分野の投資は、他のセクターよりも技術成熟度と商用化時点の不確実性、そして政策依存性というリスクが非常に高い。したがって、すでに検証された技術を基盤としたビジネスモデルを保有している企業が、先に投資対象とならざるを得ない。

出典:月間水素経済(2025.05); South Korea Battery Energy Storage Systems Market Report(2025.05); Carbon Capture Utilization and Storage (CCUS) in South Korea(2025.03);ハンギョンESG(2025.05);

2-3.エコテック:循環経済を実現するための技術革新

■市場支配力と成長性

グローバル廃棄物管理市場は構造転換期を迎えている。過去「収集・消費・廃棄」につながる線形経済システムで資源を最大限にリサイクルし、廃棄物の発生を最小化する循環経済モデルへの転換が加速している。この変化は、環境持続可能性に対する認識の向上、規制の強化、および技術革新が複雑に作用した結果である。

韓国国内の「CE 9」プロジェクトを通じて、石油化学、鉄鋼、非鉄金属、バッテリー、電子製品、繊維、自動車、機械、セメントなど9つの主要産業で循環経済を推進している。特に、廃電気自動車バッテリーからリチウムとニッケルを回収する技術開発に注力しており、これは資源確保競争が激化するグローバル環境で韓国の資源安全保障に重要な意味を持っている。

韓国廃棄物管理スタートアップエコシステムも注目に値する。SuperBin(スーパービン)は約435億ウォン(約46億円)のSeries-B資金調達を行い、企業価値2,500億ウォン(約264億円)を記録し、プラスチックリサイクルのための「Nephron(ネフロン)」は自動回収機として注目されている。LD Carbon(LDカーボン)はグリーンカーボンブラック、熱分解オイル、廃タイヤパウダーを製造する企業で series-Cラウンドで約400億ウォン(約42.2億円)の資金を調達し、oysterable(オイスターラブル)はスマートIoTリサイクルソリューションを通じて韓国国内全域180以上の位置に設置されたSmartBin(スマートビン)でリサイクル率を最大68%まで向上させた。

このように 「3-1.資源循環・廃棄物管理」分野の累積資金調達額は約2兆3,725億ウォン(約2505.6億円)で、他のセクター分野よりも圧倒的に高い資金調達額を確保している。 (ただし、ECORBIT(エコビット)M&Aの2兆700億ウォン(約2178.4億円)を除く場合、累積資金調達額約3,025億ウォン(約319.3億円)規模で、「スマート農業/漁業」分野約3,670億ウォン(約387.4億円)に比べて低調) EUの循環経済パッケージとプラスチック税導入以後、グローバルサプライチェーンに参加する当該分野の韓国スタートアップ及び中堅企業への関心が高まっている。

「3-1.資源循環・廃棄物管理」部門では、AIとロボティクスを活用した自動選別技術が発展し、リサイクル率と経済性を同時に向上させており、特に電子廃棄物(e-waste)から希少金属を回収する都市鉱山(Urban Mining)技術が注目されており、バッテリーリサイクル分野は国家戦略産業として育成されている。

「3-2.環境にやさしい素材/製品」部門は累積資金調達額は約800億ウォン(約84.5億円)で、バイオプラスチックとセルロースベースの代替材を中心に成長傾向を見せている。注目すべき点は、植物性原料と微生物を活用したバイオベースの素材が既存の石油化学素材を素早く代替しているということだ。

■投資戦略の機会と展望

エコテック分野には、規制強化と消費者認識変化という2つの重要な因子がある。2024年から本格施行された「プラスチック資源循環法」は、企業のリサイクル素材の使用を義務化しており、MZ世代を中心とした環境にやさしい製品選好現象は、持続可能なビジネスモデルへの転換を加速させている。

投資の観点からは、以下の事業領域および技術分野が有望であると見込まれる。

| 1) スマート廃棄物管理技術 AIベースの分類システム、IoTセンサー、データ分析プラットフォームなどのスマート廃棄物管理技術は、約14%の高い成長率を見せている。運用効率とリサイクル率の向上を同時に提供し、特に予測分析機能を備えた総合ソリューションプロバイダに注目するものと見られる。 2) 化学的リサイクル(Chemical Recycling)技術 既存の機械的リサイクルの限界を克服する化学的リサイクル技術は、プラスチック循環経済のゲームチェンジャーになると予想される。多層プラスチック(2つ以上のプラスチック層を接合したもので、リサイクルが難しいという欠点がある)のような複雑な廃棄物ストリームを処理できる化学的リサイクル技術は、リサイクル範囲を拡大し、高付加価値のリサイクル素材の生産を可能にする。この分野の技術拡張性と商業実現可能性を備えた企業に選別的な投資があると見込まれる。 3)バイオまたは生分解性ベースの代替材料 農業副産物や食品廃棄物を活用したバイオベース素材は、炭素足跡の減少とともに経済的妥当性も確保している。生分解性プラスチック市場は持続可能な素材分野のグローバル市場基準で約36%のシェアで先導的位置を占め、今後の消費者需要の増加と規制対応ニーズで年間17%以上の成長が予想されている。グローバル業界では、植物性原料ベースの素材、菌糸体包装材など革新的なソリューションに注目している。 4) 製品サービス化(Product as a Service) 所有ではなく使用中心のビジネスモデルは、資源効率性を最大化し、新しい収益モデルを創出すると業界では期待されている。 |

エコテック分野では、投資リスクとして、他のセクターに対する初期規模化プロセスにおけるコスト競争力の不足と既存の産業インフラとの互換性の問題が挙げられている。したがって、投資家は既存のバリューチェーンに自然に統合することができる技術と徐々に拡張可能なビジネスモデルを持つ企業を発掘に重きを置くと見込まれている。

出典:連合ニュース(2023.06); GlobalData(2024.05); IMARC(2024); Coherent market insights(2025.02);

2-4.アグ・フードテック:将来の食糧システムの再編

■市場支配力と成長性

韓国の「4-1。代替食品/持続可能な食料」分野市場は累積資金調達額約289億ウォン(約30.5億円)で、まだ他のセクターに比べると、注目度は低い。しかし、市場自体は2021年の韓国代替タンパク質市場は1,390万ドル規模で前年比35%成長しており、このような成長傾向は2025年まで着実に維持されると見込まれている。Statista報告書によると、2025年現在の韓国国内食品市場の総規模は1,401億ドルで、今後5年間で年間平均5.44%の成長が予想されている。

また、当該分野で核心成長アイテムは培養肉(Cultivated Meat)と細胞培養食品関連で培養肉はTissenBioFarm(ティッセンバイオファーム)が人工臓器開発技術を応用した独自の生産方式でオーダーメード型培養肉の商業化に成功し、細胞培養食品は慶尚北道義城郡(キョンサンボクドウィソングン)で約145億ウォン(約15.3億円)規模の細胞培養食品フードテック研究支援センターが2025~2027年の計画で整備中だ。細胞培養食品は政府の核心支援対象としてフードテック産業技術の先導に期待を寄せられている。

一方、「4-2.スマート農業/漁業」分野は累積資金調達額約3,670億ウォン(約387.5億円)で「4-1。代替食品/持続可能な食糧」分野より投資家の注目を受けている分野だ。これは韓国の限られた耕作地と漁場環境を克服するための核心ソリューションを提供し、急速な成長を見せている。2025年第1四半期基準、垂直および室内農業システムは政府補助金支援でかなりの成長を見せており、特に科学技術情報通信部はスマート農業技術を2025年末までに農業総生産の20%まで拡大していく計画だ。垂直農場市場は2027年までに1.2兆ウォン(約1267億円)規模に成長する見通しであり、マルチスペクトルLEDとIoTベースの作物成長アルゴリズムの開発が加速している。また、海洋水産部は2025年1月、高品質の金種子持続生産および陸上様式技術開発のための約350億ウォン(約37億円)規模の国家R&D事業を公告を行った。

■投資戦略の機会と展望

アグ・フードテック分野はグローバル市場2030年約168億ドル規模で成長が見込まれる有望市場だ。政府の積極的な支援(フードテック専用1,000億ウォン(約105.6億円)ファンド、2027年までに30社のユニコーン企業育成目標)と消費者の健康と環境に対する関心の増加により、継続的な成長が予想される。特に代替タンパク質と食品ロボット分野は韓国企業がグローバル市場で競争力を確保できる核心領域として注目されており、投資の観点から次のような事業領域および技術分野が有望であると見込まれる。

| 1)代替タンパク質スケールアップ技術 韓国代替タンパク質生産企業の中でも、コスト効率を確保したスケールアップ技術保有企業に注目されると予想される。これは植物性タンパク質の主な成功障壁は生産単価であり、既存の動物性タンパク質に比べ価格競争力確保が核心成功要因となることが関係している。特に、菌糸体(Mycelium)ベースの代替肉、食用昆虫タンパク質工業化、ダクウィドタンパク質抽出技術などが注目に値するだろう。 2) 細胞培養食品インフラ 慶尚北道義城郡(キョンサンボクドウィソングン)バイオバレー一般産業団地内に構築される細胞培養食品インフラと連携した企業の成果に注目しなくてはならない。細胞培養培地生産工場が義城(ウィソン)バイオバレー一般産業団地に完工予定であり、細胞培養食品や細胞培養素材・装備など多様な前後方産業育成基盤を備えている。その中で、細胞培養培地最適化技術、足場(スキャフォールド)素材(生体組織工学で細胞が成長することができる3D支持体として機能する材料)の開発、大量生産バイオリアクター(Bioreactor)システム分野が注目されると予想している。 3) スマート様式技術 陸上養殖システム開発企業とICT融合養殖監視システムも注目する必要がある。海洋水産部の約350億ウォン(約37億円)規模のR&D事業と企業の実証成功事例(地平線育上金、第2海、スマートシーコリアなど)と商用化に対する関心が高まっている。また、有望な細部分野では循環濾過様式システム(RAS:Recirculating Aquaculture System)、魚類疾病早期診断AI、海藻類陸上様式システム分野が取り上げられる。 4) 食品自動化ロボット キッチン自動化ロボットおよび食品加工自動化システムの開発は、大企業でもロボティクスという新事業進出を通じて注目している分野である。その中で商用キッチンロボット市場が年13%成長中であり、韓国国内70万の飲食店と連携した市場規模が投資家が直感的に理解しやすく関心を持たれる分野である。詳細分野としては、分子料理データベースの調理AI、サービングロボット、食材前処理自動化システムなどに注目することができる。 |

グリーンテックの範囲内でアグ・フードテック関連投資リスクは大きく3つに区別される。1つ目は規制対応力だ。食品安全処の規制フレームワークが技術発展速度に追いつかない状況なので、規制先制対応能力に優れた企業選別が重要である。特に細胞培養食品の場合、EUと米国の規制承認をあらかじめ獲得した企業に注目する必要がある。2つ目は商用化炉、すなわち技術-市場連携性である。培養肉は技術的に可能であっても味、食感、価格など消費者受容性が検証されていないため、実際の商用化までに時間が必要となる。3つ目は、スケールアップ能力で商用化部分と連携したリスクである。実験室レベルの成功を商業規模に拡大する能力が検証された技術と企業選別が投資家の立場にとって重要である。

出典:Statista(2024);毎日経済(2025.03); Reportlinker(2025.04);海洋水産省(2025.01); World Aquaculture Magazine(2025.03); Grand View Research(2023); Kotra(2022.12)

2-5.ジオテック:データ駆動型環境管理による新しいブルーオーシャン

■市場支配力と成長性

ジオテック産業は、環境危機とデジタル転換が交差する地点で急速に成長を期待している。特に環境データ/モニタリングと炭素会計/管理/取引分野は、政府のカーボンニュートラル政策と企業のESG経営強化により投資魅力度が高まると期待される分野の一つである。

「5-1.環境データ/モニタリング」分野 韓国国内市場はIMARCレポートによると、2033年に45億ドル規模に成長する見込みで、年平均成長率は8.4%と見込まれている。環境モニタリング分野はその中でも急速に成長する部門で、2035年13億ドル規模と見通されている。

注目すべき点は政府の積極的な投資だ。特に国土交通部の「デジタルツイン国土プラットフォーム」構築に相当な予算を割り当てた。 「空間情報人工知能(AI)適用、ツイン国土早期実現」のために中央政府(104事業)で約3,819億ウォン(約403.2億円)、自体(1,105事業)で約2,019億ウォン(約213.2億円)をそれぞれ投資する予定だ。また、仁川(インチョン)広域市は2021年から全国初の地理情報システム(GIS:Geographic Information System)ベースのデジタルツイン、拡張現実(XR:eXtended Reality)メタバースなどを活用したスマート都市の構築に突入した。これはデジタルツイン技術とジオ空間インフラを活用したスマートシティの実装で評価している。

センサー市場もジオテック成長の核心動力だ。Spherical insightsレポートによると、韓国センサー市場規模は2035年に約71.3億ドルに成長する見込みで、年平均成長率8.03%を記録すると予測されている。IoT技術の普及により、環境データ収集用のセンサー需要が急増しており、これは大気質、水質、土壌汚染モニタリングの分野で貢献できると見込まれている。

「5-2.炭素会計/管理/取引」分野は、政府のカーボンニュートラル政策の本格化と企業のESG経営拡大による影響が最も高くなる。2025年2月からは、既存の排出権割り当て企業だけでなく、集合投資会社、銀行、保険会社などの機関投資家も排出権取引市場に参加できるようになった。また、排出権取引仲介会社による取引が可能となり、取引の利便性が向上する見通しだ。このような規制環境の変化は、炭素市場の流動性を高め、新しいビジネスモデルの創出を促進すると期待されている。

特に韓国銀行と韓国取引所は2024年第3~4四半期に分散型台帳技術(DLT:Distributed Ledger Technology)と中央銀行デジタルマネー(CBDC:Central Bank Digital Currency)を活用した炭素取引シミュレーション実験を行った。これはブロックチェーン技術を通じて炭素排出権取引の透明性と効率性を高める試みであり、成功的に導入されるとグローバル炭素市場で韓国の地位を大きく高める機会要因となることができる。

■投資戦略の機会と展望

ジオテック分野は短期投資戦略で排出権取引市場に新たに進入する金融機関と協力したり、グリーン転換保証制度の支援を受けることができる中小気候技術企業に投資する戦略が有効であると判断される。ただし、中長期的に多様な環境データソースを統合して分析するプラットフォーム企業のうち、衛星データ、IoTセンサーネットワーク、公共データなどを組み合わせて意味のあるインサイトを提供するスタートアップが有望と見込まれる。

具体的には、以下の事業領域および技術分野が有望であるとの展望である。

| 1)衛星ベースの環境監視システム 韓国建設技術研究院(KICT)は衛星合成開口レーダー(SAR:Synthetic Aperture Radar)データを活用した低コスト、高効率維持管理技術を開発した。この技術は、従来方式より保守コストを30%以上削減することができ、欧州宇宙局のセンチネル衛星など無料で共有される衛星SARデータを活用することで、コスト効率の高いソリューションの実現が可能だ。特に広範囲な地域の基盤施設モニタリング、廃棄物処理施設管理、都市地盤沈下分析などに活用でき、関連技術やサービス提供企業に投資機会が多い。韓国衛星データ分析スタートアップやAIベースの画像処理スタートアップで資金調達の機会を考慮するべきであろう。 2) スマートシティ環境インフラ デジタルツイン技術を活用した都市モデリングは、道路、水路、建物などのデータを総合的に管理し、意思決定を支援するために活用される。特に環境モニタリング分野では、リアルタイム大気質予測、水質管理、エネルギー効率化などのためのソリューション需要が増加すると見込まれる。 3) ブロックチェーンベースのカーボンクレジットプラットフォーム 韓国銀行と韓国取引所のDLTおよびCBDCを活用した炭素取引シミュレーション実験が進むにつれて、ブロックチェーン技術を炭素市場に組み込んだスタートアップが注目されると予想される。特に長期的に排出権取引仲介、排出量検証、炭素資産トークン化などの領域が浮上するものと見込まれる。 |

有望な技術分野では、さまざまなソース(衛星、ドローン、地上センサーなど)から収集されたデータを統合して分析するAI統合環境データ分析、低電力、高精度センサーとエッジコンピューティング技術を組み合わせたIoTソリューション、炭素排出量測定/報告/検証(MRV:Measurement、Reporting、Verification)の透明性と信頼性を高めるための分散元帳技術ベースの炭素会計ソリューションは、中長期的な成長に注目し、望む分野である。

政府の積極的な政策支援を支持することで、衛星ベースのモニタリング、スマートシティ環境インフラ、ブロックチェーンベースの炭素プラットフォームなどの領域で有望な投資機会があると予想されるが、環境データの標準化、個人情報保護とデータ活用とのバランスなど、いくつかの課題が残っている点も考慮する必要がある。ジオテック分野では技術トレンド追従ではなく、政府政策とグローバル規制環境の変化を総合的に考慮した長期的な視点の投資戦略の確立と機会を継続的に監視する必要がある。

出典:IMARC(2024);国土交通省(2025.05); Spherical insights(2025.05)

3.要約:産業融合と政策ベースの長期投資が必要

カーボンニュートラル規制とグローバルESG圧力が加速するにつれて、グリーンテック産業は現在、単純な環境イニシアチブではなく、構造産業の再編の中心軸に位置している。ハーバードビジネスレビューの研究によると、強力な環境政策を導入した企業は、エネルギー効率の向上によってROIが平均18%増加することがわかった。これは、グリーンテックが環境保全という社会的価値と経済的収益性を同時に追求できる領域であることを立証した。

政府は2023年6月基準、2030年まで民館合同で145兆ウォン(約15.3兆円)をグリーンテック産業に投資し、ユニコーン企業10社の育成、10万の雇用の創出を目標に設定した。特に2025年現在造成された50兆ウォン(約5.2兆円)規模の「先端戦略産業基金」は、二次電池、水素、AIなど10大先端産業のグリーン経済転換を加速化している。投資アナリストの観点からは、これらの政府主導の資本流入は、グリーンテック市場の構造的成長を支援する強力な勢いとして機能している。

2025~2030年の韓国グリーンテック投資は3つの分野を中心に再編されると見込まれる。①再生エネルギーとESS連携事業の規模化、②CCUS又は水素経済の実質的商用化、③環境データプラットフォームの知能化である。特に注目すべき部分は、従来の単一技術アプローチから脱し、セクター間の融合ソリューションが新しい投資機会を創出することができる。反面、5大分野(クリーンテック、カーボンテック、エコテック、アグ·フードテック、ジオテック)ごとに考慮すべきリスクも存在する。

「クリーンテック分野」は、成長性と収益性の面で最もバランスの取れた投資対象であり、特にAIベースのエネルギー管理システムとESS連携技術は投資対象として関心が高いと予想される。しかし、系統安定性問題と初期資本集約的特性(キャッシュフローの繰延リスク)は、投資時に綿密な検討が必要な部分だ。

[カーボンテック分野]は規制環境と政策依存度の高いセクターで、技術的不確実性と商用化時点予測の難しさが存在する。特に韓国CO₂貯蔵容量不足(約1.5億トン)は、CCSよりもCCUS分野の中で活用部門に集中した戦略的ポートフォリオ構成を考慮してみることができる。特に技術検証と規制フレームワークの変化に対する感度分析が必要な部分だ。

[エコテック分野]は廃棄物管理と環境にやさしい素材分野で累積投資額が2兆3,725億ウォン(約393億円)に達する成熟した市場だ。特にEUの循環経済圧力の強化により、グローバルサプライチェーンに参加する企業の価値はさらに高まる見通しだ。一方、スケールアップ過程でのコスト競争力と既存のインフラ互換性がカギとなる。これは、コスト競争力とインフラストラクチャとの互換性が投資決定の重要な変数になるだろう。

[アグ・フードテック分野]は韓国国内で代替タンパク質(累積資金調達額289億ウォン(約30.5億円))よりスマート農業(累積資金調達額3,670億ウォン(約387.2億円))分野に投資の重きを置くという特徴を見せている。食品安全処 規制フレームワークの対応力と消費者の水溶性が投資成功の重要な変数だ。

「ジオテック分野」は、衛星ベースの環境モニタリングとブロックチェーンベースの炭素取引プラットフォームが長期的に有望であり、韓国銀行と韓国取引所のDLTおよびCBDC活用実験は、長期的に炭素市場のデジタル化を加速する見通しだ。

[2025~2030年に重点的に考える戦略的投資機会]

1.「セクター間融合型ビジネスモデル」に優先順位を置かなければならない。ESS – 廃電池リサイクル(Second Life)連携、スマートファーム – 再生エネルギー統合ソリューションなどの複合価値提案が可能な企業は、単一の技術企業に比べて高い参入障壁を構築することができ、収益モデルの多角化面で優位を占めることができる。

2.「グローバルバリューチェーン視点のポジショニング」だ。EUの炭素国境調整制度(CBAM)とグローバルサプライチェーン再編に対応できる炭素会計及びモニタリングソリューション、低炭素原資材供給技術は先制的投資で高いプレミアムを確保することができる。

3.「政府規制・政策変化の先制的捕捉」が重要だ。 「海上風力特別法」(2026年3月26日本格施行)、「グリーン転換保証制度」(1.5兆ウォン(約1582.7億円))、「水素発電入札市場」(約85万世帯が1年間使用できる3,000GWh電力量)などは、産業エコシステムを急変させる分水嶺となる見込みだ。これは、政策変化が市場に反映される視差を利用した先制投資ポジショニングを考慮することもできる。

出典:気候技術ファンド運営計画、金融委員会韓国成長金融、2024.04

グリーンテック投資は、短期的な環境トレンドの追随を超えて、産業パラダイム転換の過程で発生する構造的成長機会を捉えるという観点からアプローチしなければならない。インパクト投資家が気候テク専門ファンドを造成する傾向に見られるように、グリーンテックは財務的収益と環境的価値を同時に追求する投資戦略の核心軸に位置している。

成功したグリーンテック投資は、技術 – 市場 – 政策の交差点に位置する機会を識別する能力に依存している。特にESG公示義務化や炭素排出権取引制度の拡大など規制環境の変化は市場の非効率性を創出し、これは先制的投資家にアルファ創出機会を提供する。

投資家は、単なる環境資産ではなく、将来の産業アーキテクチャの主導権を確保するための戦略的ポジショニングでグリーンテック投資にアプローチしなければならないだろう。韓国グリーンテック企業が国内市場で強力な立地を構築したとしても、グローバル市場でのシェアは比較的低いことを考慮すると、グローバル拡張潜在力を備えた企業への成長資本投資を考慮することがより有望であると予想される。

結論として、グリーンテック投資は、単なる環境投資ではなく、グローバルサプライチェーンの構造的再編と産業パラダイム転換の過程で発生する長期的な価値創造の機会として認識するばきである。投資家は、技術革新と政策変化の交差点で発生する機会を先制的に捉え、産業間融合を通じて持続可能な競争優位性を築くことができる企業を発掘することに注力する必要がある。

原文:https://www.innoforest.co.kr/report/NS00000382

革新の森:https://www.innoforest.co.kr/

マークアンドカンパニー:https://markncompany.co.kr/