目次

うちの会社の企業価値はどうやって決まる?

:第2弾、市場アプローチ法

前回は、企業価値の3種類の算定方法についておおよそお話ししました。

■ 前回:うちの会社の企業価値はどうやって決まる?企業価値の算定方法3種類

今日は、そのうちの1つ目の方法である「市場アプローチ法」について、より詳細にご説明したいと思います。市場アプローチ法は、市場参加者が最も迅速にシンプルな方法で企業価値を算定できる、客観性が確保された価値評価方法です。シンプルではありますが、具体的にどのように使用すべきかについて多くの方々が気になっているようです。市場アプローチ法についてご説明する前に、必ず知っておいて頂きたい概念があります。それが「EBITDA」と「Multiple(倍数)」です。以下では、例とともに説明していきます。

[1] EBITDAはなぜ重要なのか?

EBITDA :利息、税金、減価償却費および無形資産償却費を除く利益

EBITDAは、「Earnings Before Interset、Taxes、Depreciation、およびAmortization」の略で、利子、税、減価償却費および無形資産償却費を除く利益を意味します。投資家は、会社が1年間稼いだ「現金」がいくらになるかを知りたがっています。しかし、会計は「現金主義」ではなく「発生主義」で記録されます。このような「発生主義」を「現金主義」に間接的に転換する概念がまさにEBITDAであり、市場のプレイヤーが投資意思決定を下す上で最も重要な指標です。

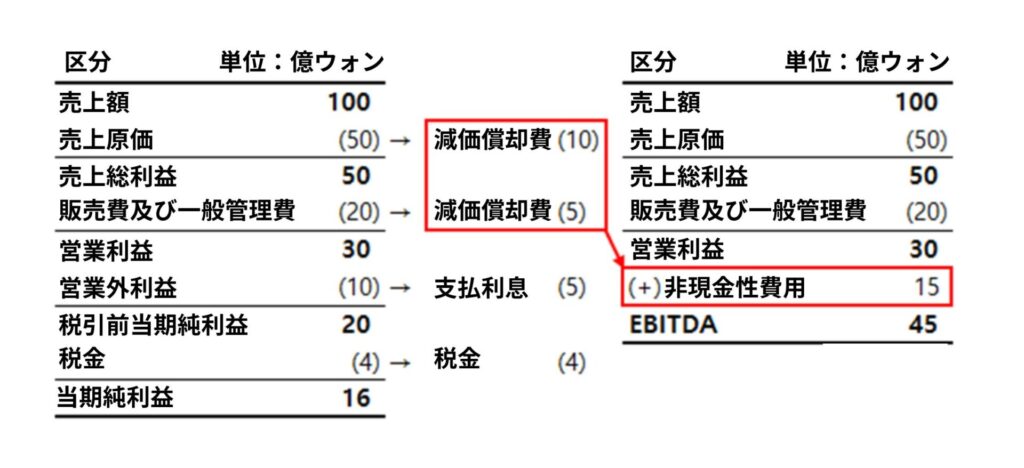

EBITDAを具体的にどのように算定するかをご説明します。

ある会社について、お金をどれくらい稼ぐ会社で、資産規模はどのくらいか気になった際、参考にするべき資料といえば財務諸表です。財務諸表は、主に財務状態表と損益計算書、資本変動表、キャッシュ・フロー表および注釈で構成されていますが、お金をどれだけ稼いでいる会社なのかを調べる際には、先に損益計算書を参考にされるとよいでしょう。損益計算書の詳細項目を参照すれば、売上、売上原価、販売費と管理費、営業利益から当期純利益まで確認が可能です。

以下のスキームを例にご説明します。

会計では、収益費用対応原則に従って「100」という売上を発生させるためにかかった費用を記録しなければなりません。この費用項目には、現金支出、または支出される予定の費用だけでなく、有形・無形資産の使用による減価償却費などの非現金費用も含まれます。たとえば、売上高「100」が発生し、現金性費用「55」と非現金性費用(減価償却費)「15」を差し引くと、営業利益は「30」になります。EBITDAは「営業利益+非現金性費用=EBITDA」で構成され、「現金」の概念の成果として見ることができます。

上記の財務諸表に基づいてEBITDAを算出すると、以下のようになります。

会社の営業利益は「30」ですが、投資家の立場からすると、会社が稼いだ現金は「45」となります。もう一度確認しますが、売上「100」を稼ぐと「45」の現金を創出できる会社、ということになるのです。かなり優秀な会社です。

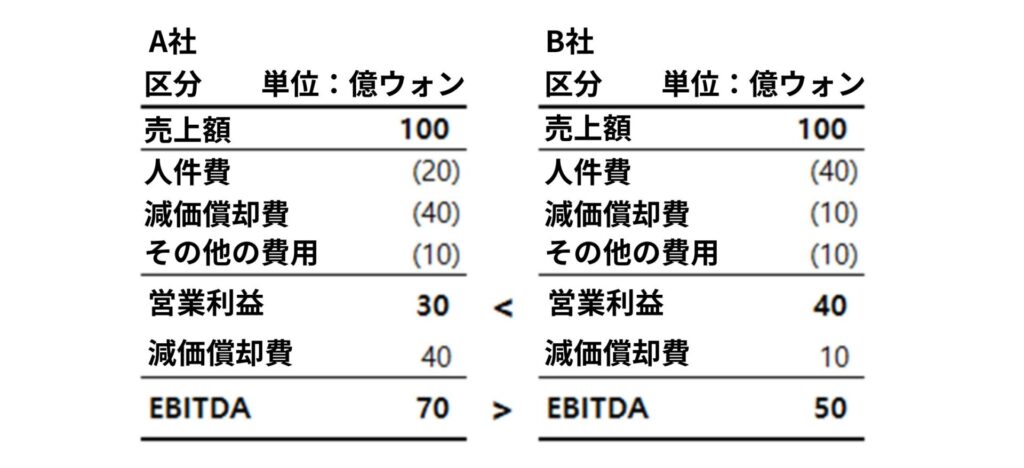

2つ目の例を挙げましょう。

売上高が同じ会社があります。A社は大規模な有形資産を保有してお金を稼いでおり、B社は人材をたくさん雇ってお金を稼いでいます。両社の売上高を同じように「100」と仮定すると、どちらがよりお金を稼いでいることになるでしょうか?

大型の有形資産を保有してお金を稼ぐA社は、減価償却費がB社より大きく、人材を多く雇用してお金を稼ぐB社は、人件費がA社よりも大きくなります。営業利益基準では、B社がより稼いでいるように見えますが、投資家はEBITDAが大きいA社がより稼いでいると考えるでしょう。

もちろん投資意思決定を下す上で産業、会社の長所と短所などを把握して決定しますが、上記の指標においてはA社がはるかに魅力的になります。EBITDAは、企業間の比較を容易にする客観的比較指標としての役割も十分に果たしています。では、投資家はどうでしょうか?投資対象会社のEBITDAを算定するため、正確にどのように価値を評価しているのか。Multiple(倍数)算定方法について、具体的に見ていきましょう。

[2] Multiple(倍数)とは何か?

Multiple(倍数)は文字通り乗算するということを意味します。 「何を掛けるか」が重要で、これは投資対象会社の過去の成果と実際の取引事例を適用して決定します。

Multiple(倍数)算定方式は大きく分けて「Trading」と「Transaction」方式があります。「Trading」は現在、A社と同様の事業を営んでおり、同種企業と分類できる上場企業の取引価格を適用するというものです。「Transaction」は、A社と同様の事業を営んでおり、同種企業と見られる非上場企業の取引価格を適用するものになります。

2つの方法が互いに補完的に活用され、Value Rangeを形成し、投資対象会社の企業価値がどの程度であるかを見積もり、細かく会社の詳細を調べることで、企業価値を決定することができます。

他にも、会社が営むビジネスの特性を考慮して、「PSR」、「EV/Sales」、「PER」、「PBR」などが企業価値を算定するためのより適切な方法になることもあります。「EV/Sales」の場合、「EV(企業価値)/Sales(売上)」Multiple(倍数)を使用するにあたり、現在利益が発生しておらず、その背景としてプラットフォーム事業のような高成長業種を営んでおり、大規模投資が先行しなければならないという場合には、「売上」Multiple(倍数)方式で企業価値を算定する方がより適しています。

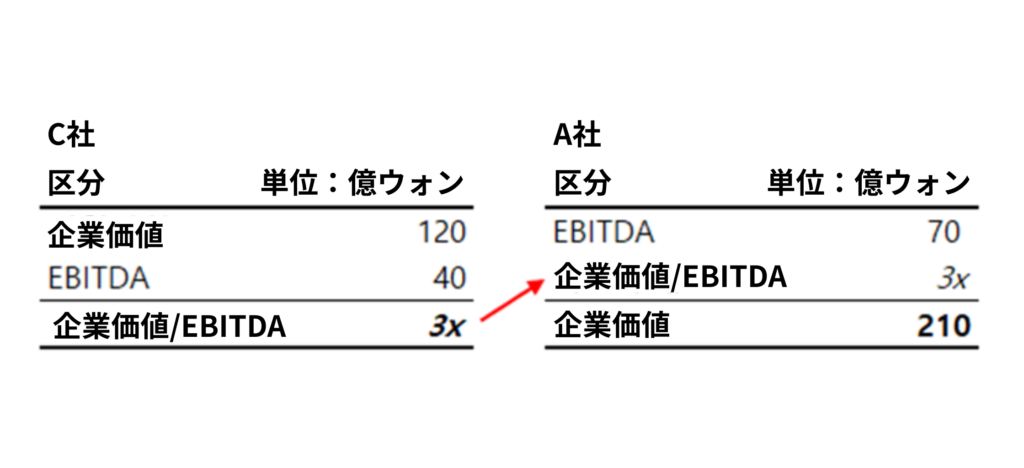

「EV/EBITDA」方式で最も多く活用されるMultiple(倍数)算定方式はTransactionです。

例えば、先ほどお話したA社の企業価値をEBITDAで決定するとしましょう。当該投資会社は、A社とビジネスモデルなどが類似したC社について、C社のEBITDAの3倍数で企業価値を決定した事例があるとします。これを確認した投資会社がA社のEBITDAにTransaction方式でMultipleを計算する場合、A社の企業価値は「70(A社のEBITDA)×3(C社の過去事例)= 210(A社の企業価値)」という風に決定されます。

A社の企業価値を算定する上で、C社との過去取引事例が適用されるのです。不動産取引の経験がおありの方はよくご存じでしょう。マンションを買収する上で、直近の同マンションの取引価格がかなり重要なように、企業も直近に類似企業で用いられた取引方式を適用するのです。ただ、同じマンションといっても、ロイヤル層や南向き、漢江(ハンガン)ビューなどによって価格が違うように、企業も市場でどれくらいのシェアを占めているのか、本当に競合他社と呼べるような製品を扱っているかなどが取引価格に影響を及ぼします。

[3] うちの会社は、どのMultiple(倍数)算定方式を適用すべきか?

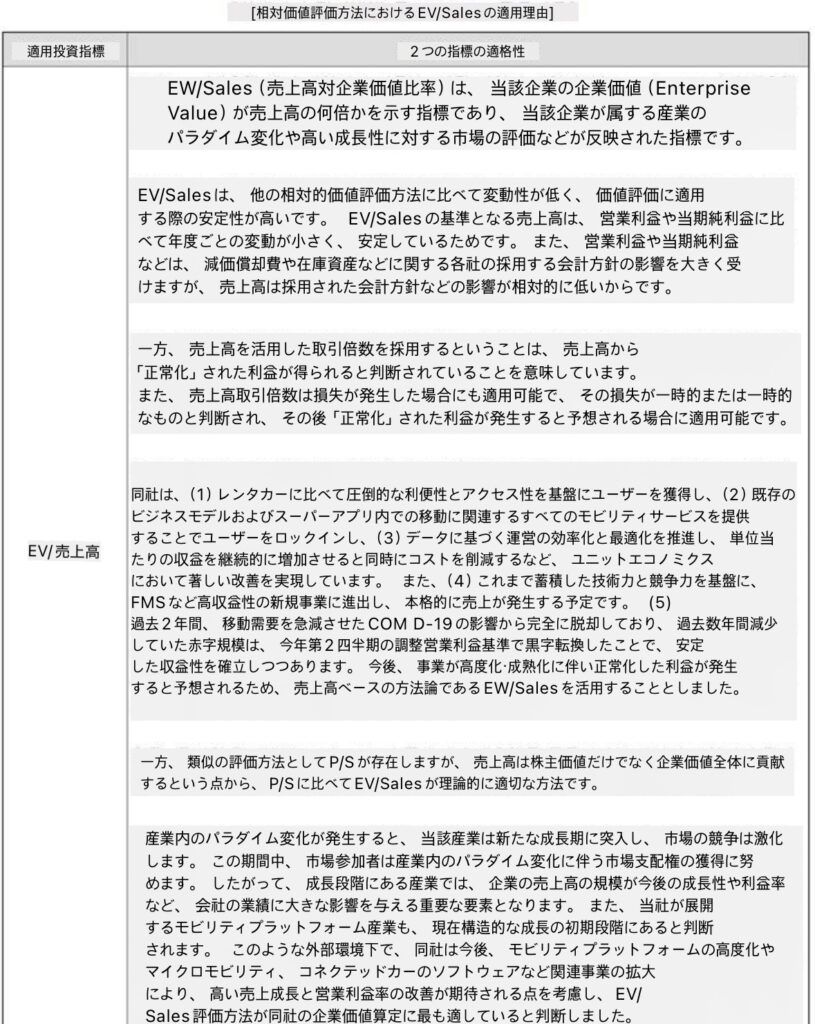

SOCAR(ソカー)の証券申告書上の価値算定方法を参考にすると、次のように記載されています。

証券申告書によるとSOCARは「EV/Sales」方式で公募株価を算定されており、その理由について、SOCARは産業のパラダイム変化によって高い成長性を持つ事業を営んでおり、市場に存在しなかった概念の事業をしているため、「EV/Sales」方式で算定、と言及されています。なお、付け加えると上場時点で営業損失が持続しているため、「PER、EV/EBITDA」では算定できませんでした。

SOCAR以外にも、多くのプラットフォーム事業が営業利益を出していないにもかかわらず、上場に成功しています。私も営業利益を示せていないMaaS(Mobility as a Service)事業を営む非上場企業に対する買収諮問を進めた経験があります。この場合も同様に「EV/Sales」方式で取引を進めました。

まとめ

言い換えれば、「会社のビジネスと産業の特性に応じて、市場参加者が適切だと受け入れることの出来る方法を用いて、Multiple(倍数)算定方法を適用する」と言うことができます。貴社の企業価値も同様に特性を考慮して投資家を納得させる方法で算定しなければなりません。近年、スタートアップ企業は投資家から収益価値アプローチによる事業計画を求められています。既存の事業を営んでいる会社は、当然精巧な事業計画を作成・管理しなければならないのが現実です。

次回は、個々の企業の特性を十分に考慮して企業価値(持分価値)を評価できる収益価値アプローチについてご説明します。

第一弾はこちら👇

原文:https://www.innoforest.co.kr/report/NS00000387

革新の森:https://www.innoforest.co.kr/

マークアンドカンパニー:https://markncompany.co.kr/