前回は、企業価値の3種類の算定方法についておおよそお話ししました。

■ 第一弾:うちの会社の企業価値はどうやって決まる?企業価値の算定方法3種類【記事を見る】

■ 第二弾:うちの会社の企業価値はどうやって決まる? – 第2弾市場アプローチ法【記事を見る】

前回紹介した市場アプローチ法の利点として、企業価値(あるいは持分価値)を迅速に算定できるという点と、単純に市場参加者間の合意を導きやすいという点がありました。市場アプローチはそれほど利点が明確ですが、状況によっては適用するのが難しくなります。市場アプローチ法を通じては、会社の未来経営戦略を反映した売上高、営業費用、大規模投資計画などを反映した今後創出されるキャッシュフロー水準については確認が難しいためです。

今回紹介する収益価値アプローチ法は、これらの制限を補うことができる評価技法です。具体的な企業価値を算定するには、一般的に収益価値アプローチ法を使用します。収益価値アプローチ法は実務的にDCF法(Discounted Cash Flow Method)と呼ばれています。

今日の最終編では、収益価値アプローチ法の概念と例を紹介します。

目次

1.収益価値アプローチ法、必須概念の整理

1-1.現在価値 / PV (Present Value)

まず、通貨の時間価値(Time Value of Money)の概念を理解する必要があります。この概念は、通貨は時期によってその価値が異なることを意味します。

ジャージャー麺の価格はこの代表的な事例としてよく言及されます。1970年代にはジャージャー麺1杯が約70ウォン(約7円)でしたが、2024年末基準では約7,000ウォン(約740円)、10倍を凌駕する価格です。これは単なる価格上昇ではなく、過去の70ウォン(約7円)が現在の7,000ウォン(約740円)と同等の購買力を持っていたということを意味します。

このように時間の経過とともに物価が上昇し、それに応じて同じ金額で買える物件の量が減る現象を「貨幣価値の下落」といいます。

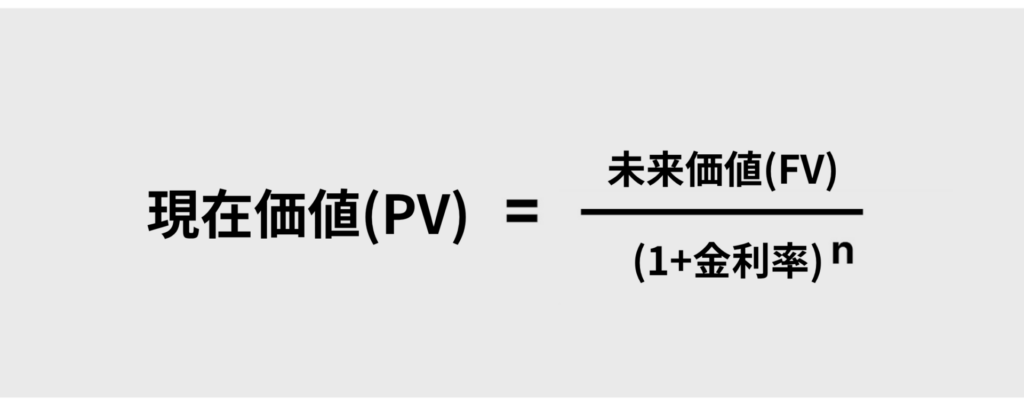

つまり、今日の1万ウォン(約1060円)と3年後の1万ウォンは同じ額面の金額ではありますが、実質的な価値は異なります。これらの概念に基づいて、私たちは将来の金額を現在の価値に換算することができます。例えば、5年後に受け取る100ウォンを今日基準に換算したものを「現在価値(Present Value, PV)」と呼びます。

収益価値アプローチ法では同じ概念が反映され、将来の見積キャッシュフローを今日の価値に換算する評価法になります。

1-2.キャッシュフロー(FCFF)

収益価値アプローチ法を使用して企業価値(または持分価値)を計算するために使用されるキャッシュフローの概念は、Free Cash Flow to the Firm(以下、「FCFF」)です。企業が営業活動を通じて創出するキャッシュフローから投資活動に必要な資本的支出を除いた後に残ったキャッシュフローを意味するのです。

まず、営業利益から企業が実際に納付する税金を差し引いた値をNOPLAT(Net Operating Profit Less Adjusted Taxes)といいます。

ここで非現金性費用である減価償却費などを再加算し、資本的支出(CAPEX)を差し引いて売上債権、在庫資産、買取債務など運転資本の変動分も一緒に反映すれば最終的にFCFF(Free Cash Flow to the Firm、企業の自由キャッシュフロー)が算定されます。

このFCFFは、企業が今後1年から5年までどのくらい現金を創出できるかを示す指標です。そのため、投資家は投資対象企業にこのような事業計画書を要請することが多いです。単純な数値予測を超えて、企業がどのような戦略を持ってどのように成長を追求するかについてのストーリーも一緒に確認できるためです。

投資家はこのように提示された事業計画をもとに、産業の見通しや事業の妥当性などを考慮して適切な割引率を設定し、各年度ごとのFCFFにこれを適用して現在価値(Present Value)を計算します。このように算定された年度別現在価値の総合がまさに企業の本質的な価値(Enterprise Value)となり、これを基に持分価値まで算出できるのがDCF(Discounted Cash Flow)方式です。

1-3.割引率、加重平均資本費用/ WACC

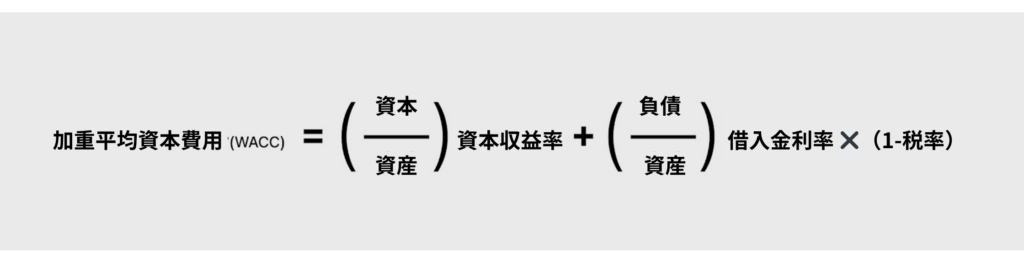

それでは、企業価値(または持分価値)を算定する際に使用する割引率はどのように決まるのでしょうか?通常、収益価値アプローチ法で使用される割引率はWACC(Weighted Average Cost of Capital、加重平均資本費用)です。WACCは、文字通り、企業が資本を調達するときに発生する平均的な資本調達コストを意味します。

企業は、資金を調達するときに借り入れ(例:ベンチャーデット)または自己資本調達(例:有償増資)方式のいずれかを選択したとして、各方式は異なるコスト構造を持っています。しかし、ここで重要なのは、WACCで言う「資本調達コスト」は、企業が実際に支払った費用ではなく、投資家の立場から期待する最小限の収益率、つまり必要利回り(Required Rate of Return)であるということです。

たとえば、会社が特別な関係者から非常に低い金利で資金を全額調達したとしても、収益価値アプローチ法においては、投資家の観点から該当企業のリスクを反映した適正割引率(WACC)を適用しなければなりません。これは投資家が「この程度のリスクを負うのであれば、少なくともこれだけは稼がなければならない」と判断する基準であるためです。

WACCは次のように計算されます。

資産全体のうち、自己資本の割合の資本収益率、負債の割合の課税借入金利とで、加重平均した値がWACCです。

※参考として、課税借入金利率を使用する理由は、借入時に発生する利子費用は税計算時に費用として認められ、税削減効果(Tax Shield)があるためです。

1-4.借入金利率

借入金利率は、対象企業が実際の市場で資金を調達できる金利レベルに基づいて計算されます。金融機関が企業に資金を貸す前に、次の要素を総合的に検討します。

[1]企業の過去の業績 [2]財務健全性 [3] 過去借入及び返済履歴等

これに基づいて企業の信用格付けを評価し、それに応じて資金融資限度と適用金利が決定されます。DCFが使用する借入金利は、これらの信用評価結果を反映した現実的な調達金利でなければなりません。ただし、このとき注意する点が一つあります。収益価値アプローチ法分析では、担保付借入金利ではなく、無担保基準の借入金利(=無担保借入金利)を適用しなければならないということです。

その理由は次のとおりです。担保付ローンは、企業の営業活動ではなく保有資産(例:不動産、有価証券など)によって金利が低く策定されることが多いです。したがって、担保に基づく低金利は、実際の企業の本質的な信用度や事業リスクを正確に反映していません。

通常、DCF推定期間に合わせて5年満期の無担保借入金利率を適用するのが一般的です。これらの基準は、企業の営業ベースで資金を調達するときに、実際の市場で必要とされる資金調達費用をより正確に反映するためのものです。

1-5.資本収益率

資本収益率は同種企業(上場会社)の収益率を準用します。

上場企業同種企業の収益率を算定する方式は非常に複雑であるため、「株価変動性を考慮したベータ値をハマダ方程式を通じて算定する」とだけ言及しておきます。ここでいうベータ値は、株式市場のリスクに対する感度を測定する指標であり、企業の財務的リスクを反映する数値です。このように、同種企業の財務的リスクを反映して対象会社の資本収益率が計算されます。

1-6.資本および負債比率の算定方法

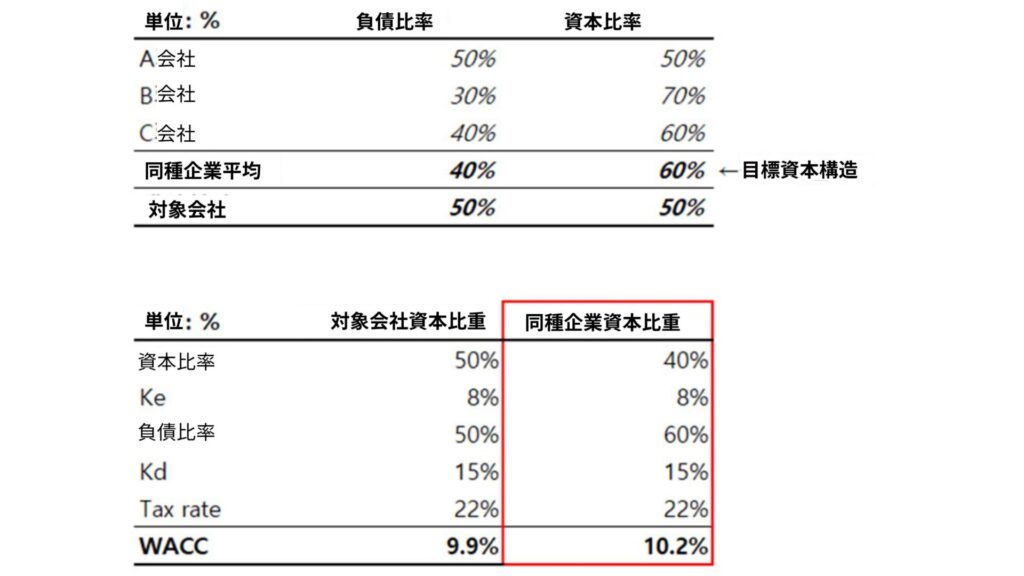

資産全体の資本/負債比率は、対象会社の資本構造を反映するのではなく、「目標資本構造」を反映しています。 「目標資本構造」は、対象の会社と同様の事業を営んでいる同種企業の資本構造を平均して決定されます。

上記の例を参考にして、対象会社の資本比重を適用する場合、WACCは9.9%ですが、同種企業資本比重を適用すると、10.2%の水準に決定されます。もう一度申し上げますが、投資家の立場からの必要利回りを割引率で算定するために、同種企業の資本比重を適用しなければならないのです。

このように決定された割引率であるWACCで各時点でFCFFを割引し、合計した値がまさに企業価値です。ここから負債を差し引くと持分価値が決まります。

2つ目の方法については次回記事にて紹介いたします。

更新をお楽しみに!

原文:https://www.innoforest.co.kr/report/NS00000393/

革新の森:https://www.innoforest.co.kr/

マークアンドカンパニー:https://markncompany.co.kr/