目次

大株主基準・労働法改正後、外国人投資家の視点の変化

KOSPI5000は幻だったのか?

韓国の李在明(イ・ジェミョン)政権は就任直後、「KOSPI5000時代」に言及し、韓国の慢性的な問題である不動産中心の経済から抜け出し、株式市場の活性化を通じた資産増加に対する体質改善を約束しました。この発言を受けて、株式市場も年初比でKOSPI指数が35%も急騰し、韓国の株式市場は今年に入ってから世界で最も株価上昇率が高い市場となっていました。

ところが7月末、韓国の企画財政部が税制改編案を発表し、さらに国会環境労働委員会で労働組合に対する損害賠償請求を制限、労働者のストライキの理由と権限の範囲を広げる、いわゆる「黄色い封筒法」が可決されると、熱気を帯びていた市場の雰囲気は一気に冷え込みました。

高配当分離課税という好材料があったものの、同じパッケージの中に大株主基準引き下げ、法人税・取引税引き上げ計画が共に盛り込まれました。さらに、元請・下請関係まで使用者の範囲を広げ、争議の対象を拡大する労働法改正が重なると、投資家たちはこれを「政策の不均衡」と受け止めました。

発表直後、外国人と機関投資家による失望売りが続き、KOSPIは一日で3.9%下落、歴代4番目に大きな下げ幅を記録しました。表面的には労働権強化と長期投資誘導という立派な名分を掲げていましたが、市場はこれを直ちに不確実性のサインとして受け取ったのです。

株価暴落を招いた3つの政策

今回施行される政策を詳しく見ると、大きく3つに分けられます。

<出典:ソウル新聞(seoul.co.kr)>

一つ目は、高配当上場企業に対する配当所得分離課税の導入です。従来は一定基準(年2千万ウォン超過)を超えると最大49.5%の総合課税が適用されていましたが、今回の改正で一定の要件を満たせば15.4%の単一税率で源泉徴収のみの課税となります。中長期投資家にとっては高配当株の魅力が増す構造に改編されるのです。

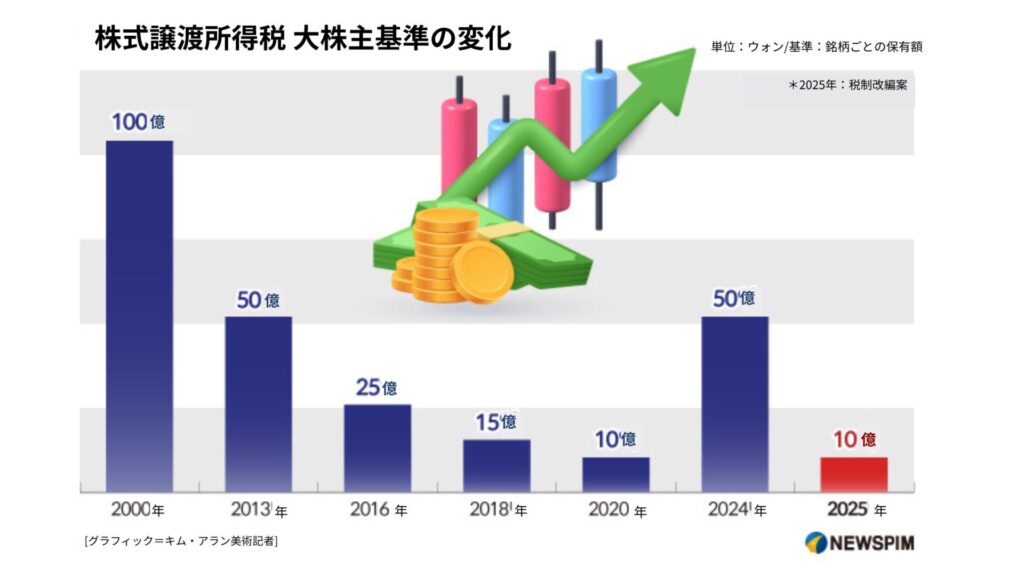

二つ目は、上場株式の大株主基準を銘柄ごとに50億ウォンから10億ウォンに引き下げる措置です。税収確保と課税公平性という名分があるものの、年末ごとに節税目的の売りが繰り返し発生する可能性があるというという指摘が相次ぎました。これらの指摘や市場の反発が予想より激しかったことから、結局、政府は再び基準を50億ウォンに戻すこととなりました。

ですが、この一連の流れにより、政策の混乱がより一層明確になったとの指摘もありました。

<出典:etoday(etoday.co.kr)>

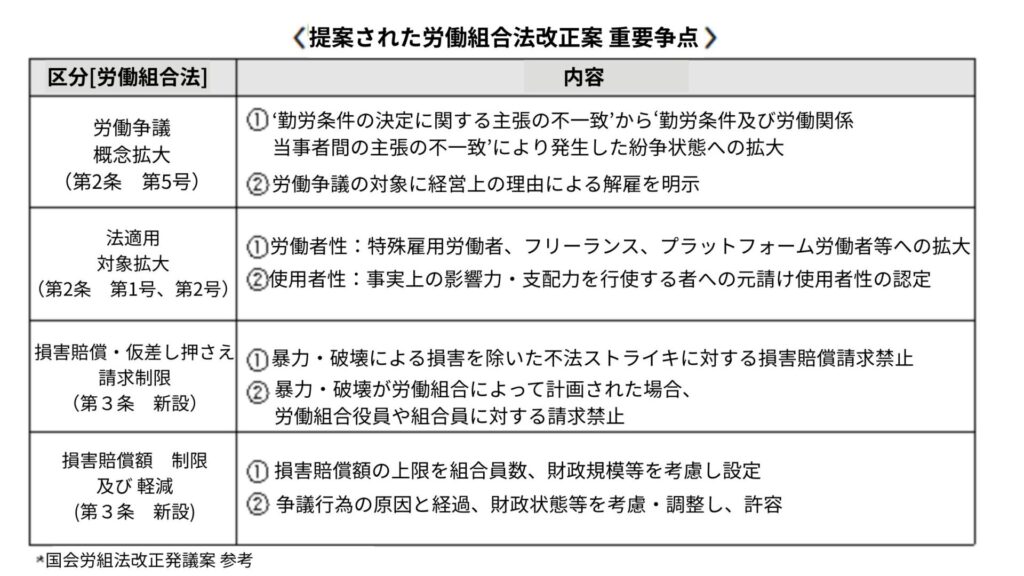

三つ目は、いわゆる黄色い封筒法(労働組合法2・3条改正案)です。2014年、国内自動車企業のストライキ現場で労働者に損害賠償請求判決が下されると、ある市民が昔の給料袋である「黄色い封筒」に支援金を入れ、15億ウォンに達する金額が集まった事件をきっかけに作られた別称です。下請業者が元請と交渉することができ、プラットフォーム労働者がプラットフォームと交渉できるようになるなど、間接雇用労働者の使用者責任を元請に問い、ストライキの理由を広げる法案で、労働界は権利保障として歓迎しますが、産業界はリスク拡大として捉えています。

このように各政策はそれぞれ異なる脈絡を持っていますが、市場への影響は共通して不確実性の拡大に近いです。特に高配当誘引を高める措置と短期需給不安を引き起こす可能性のある措置が同時に推進され、政策の方向性と一貫性に対する疑問が高まっています。

この政策発表以後、ある証券会社の発表によると、政策発表の前後一週間の間に金融業指数は9%近く下落し、外国人は合計2.5兆ウォンを売却したことが明らかになりました。投資家たちが感じたのは「好材料」というより「政策のちぐはぐ感」でした。

さらに米国商工会議所(AMCHAM)、欧州連合商工会議所(ECCK)など外国経済団体らは「黄色い封筒法が元請の法的な不確実性を高め、グローバル企業の投資環境を悪化させることができる」とし、企業が韓国を離れることもあると公開的に懸念を表明しました。

その上、グローバル投資機関であるJPモーガンは、7月中旬には「韓国は依然としてアジアおよび新興市場内の核心である」と話しましたが、当該政策発表以後わずか半月も経たないうちに、「韓国市場を離れろ」というメッセージを投じました。

株価浮揚か、税収確保戦略か

<出典:yna.co.kr>

今回の税制及び労働関連の改編案は、それぞれ異なる目的を持つ措置が一つの政策パッケージにまとめられ発表されたという点で注目する必要があります。これを単に内需政治の結果として見るよりは、投資家の観点から「政策方向性の混乱」を引き起こす構造的原因においてこの問題を見なければなりません。

第一に、現在韓国は、急速に悪化する財政健全性を優先的に考慮せざるを得ない状況に置かれています。2024年だけで約60兆ウォンに達する税収欠損が発生し、高齢化と福祉支出の拡大は継続的に財政余力を圧迫しています。この中で、大株主基準引き下げと配当所得分離課税などはいずれも租税基盤を広げ、税源予測可能性を確保しようとする措置として解釈することができます。

<出典:sisajournal-e.com>

第二に、配当関連立法は、韓国の慢性的な不動産中心の資産増殖構造から抜け出し、株主中心の資産増殖体質への改善を目指しているように思われます。労働関連立法もまた、社会的ニーズに応えるとともに、産業現場の葛藤を制度化する試みとして見なすことができます。問題は、これらの2つの方向が市場参加者にとっては、衝突し合うメッセージのように見えてしまうということです。

一方では高配当企業に安定的な資金流入を誘導しつつ、他方では製造業基盤のリスクを大きくする構造的規制を導入すれば、投資家の立場では戦略の策定が容易ではありません。

第三に、これらの措置は、特定の政党や政治勢力の利害関係ではなく、韓国政府の「政策パッケージ設計」の構造的特性から見る必要があります。すなわち、政治的交渉と財政需要、社会的ニーズを一度に反映した結果が、市場には不確実で矛盾したメッセージとして迫ってきたのです。政策の「混合性」は、時には柔軟性を意味しますが、投資家にとっては「不確実性」として作用したのです。

結局今回の政策パッケージは、制度的安定性と一貫した方向性を重視する投資家たちにとって、韓国市場は予測不可能な市場であるという認識を植え付ける可能性があったことは否定できません。特にスタートアップ投資家であれば、成長指向的な政策よりも短期税収の確保や規制リスクにさらされる生態系として受け取られる可能性が高いです。なぜなら政策設計が的確に行われてこそ、市場の信頼を得ることができるからです。

スタートアップエコシステムは影響を受けないのか?

韓国のスタートアップエコシステムは、技術力と人材密度、急速な市場反応速度などを理由にグローバル投資家から継続して注目されてきました。米国、日本、ヨーロッパのVCやCVCは、B2B SaaS、ロボティクス、ヘルスケア、モビリティ分野で韓国のスタートアップを有望なパートナーとして認識しており、特にシリーズB~C段階では戦略的投資家の比重が拡大する流れが明確でした。

しかし、今回の政策パッケージが外国人投資家に投げるメッセージは以前とは違って受け取られる可能性があります。税制改編は表面的には株式市場関連措置ですが、より構造的に考えると資産市場に対する政府のシグナルです。特に配当所得分離課税は高配当銘柄に税金の恩恵を与える方式であり、安定的な収益を追求する資金が大型上場企業に集中する可能性を高めます。この構造は、成長性と技術力に重点を置いた非上場スタートアップ投資から自然に資金を離脱させる効果を生み出すことができます。

<出典:newspim>

また、大株主基準を50億ウォンから10億ウォンに下げる改編は、今後IPOを通じた出口戦略にも影響を及ぼします。スタートアップ創業者やVCの立場では、上場後一定持分以上を保有すれば譲渡差益に対して課税対象となり、年末売却タイミングをめぐる需給リスクまで共に考慮する必要があります。これにより、投資回収時の予測可能性が低くなり、企業価値の評価及び後続の投資誘致戦略にも負担がかかります。

労働法の改正もスタートアップには単純な労働問題を超える波及力を持つ可能性があります。黄色い封筒法は使用者責任範囲を拡大し、ストライキの理由を包括的に認める方向に改正されたが、これは間接雇用や外注協力構造を活用するプラットフォーム・ITスタートアップに新たなリスクとして作用することにもなりかねます。

結局、外国人投資家が見る核心は「政策の一貫性と予測可能性」です。配当誘引を高める措置と需給不安要因が同時に存在し、労働市場規制まで急激に転換される時期には、投資シグナルがぼやけざるを得ません。政策は柔軟であるかもしれませんが、それが一貫した方向性として読まれないならば、韓国のスタートアップは再びグローバル資本投資から疎外される可能性があります。

より良い韓国の投資環境のために

<出典:carat.im>

今回の税制改編と労働法改正は、それぞれ異なる社会的ニーズと経済的ニーズに対応した措置であったかもしれません。しかし、市場はこれらを一つの「矛盾的で不均衡な信号」として受け取っています。長期投資を誘導するというメッセージとともに大株主基準引き下げという需給リスクが登場し、労働規制強化は企業運営の予測可能性を低下させる要因として作用しています。

政策は結局「シグナル」です。特に資本市場とスタートアップエコシステムのように、期待と方向性の上で作動する領域では、方向性が明確であるほど投資誘引が生じます。しかし、今回のメッセージはそれとは距離があるように思われます。

<出典:yna.co.kr>

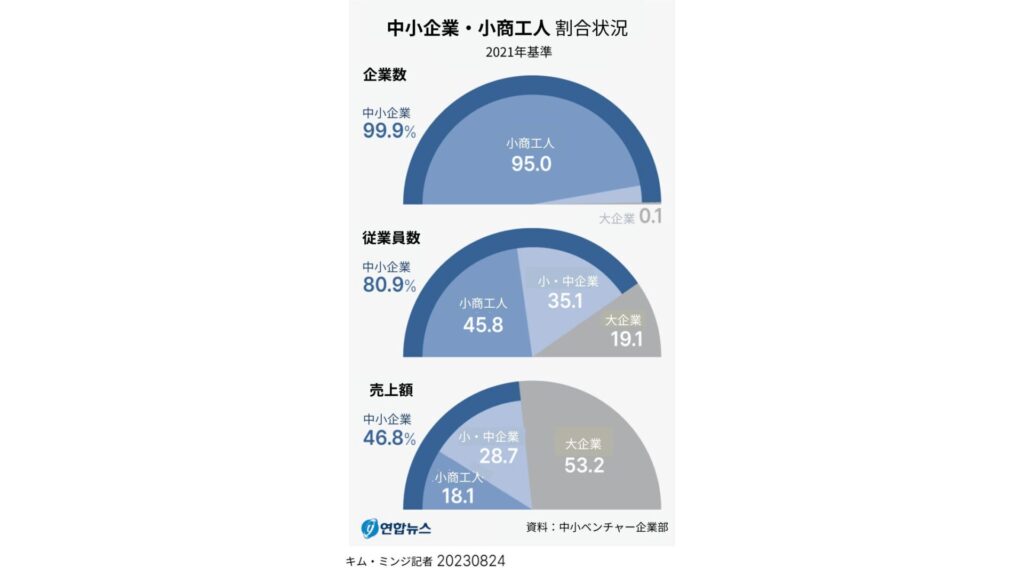

2021年基準で韓国企業の99%は中小企業であり、その中心には革新を追求するスタートアップがあります。彼らにとって大株主課税基準の変更は、上場後に出口戦略を揺さぶることになり、これは初期投資の萎縮につながる可能性があります。労働法の改正が不確実性を高めると、協力構造とパートナーシップ全般が揺らぐこともあります。

政策は完成型ではありません。いつでも変化することができますが、市場はその変化よりも「信頼できる方向性」を先読みしています。今、必要なのは規制の拡大ではなく、市場に対する信頼回復が優先です。そうすれば、企業と投資家が再び韓国のベンチャー市場を肯定的にとらえ成長させる事が出来るでしょう。

最近の世論の反発以後、政府は一部法案を再検討すると明らかにしました。今後、政策の方向性を注意深く見ていかなければならない時期です。