リスクを避ける投資家、信頼を得られないスタートアップ

低迷に陥った韓国スタートアップ投資市場

<出典:TheVC>

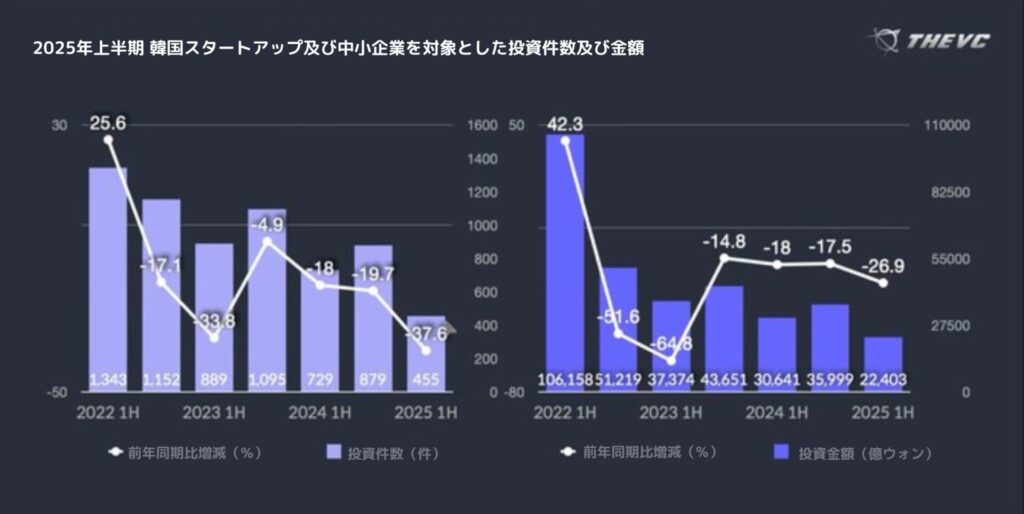

2025年上半期を終えたこのタイミングで、韓国のスタートアップエコシステムを統計で見ていきましょう。残念ながら、数字を見ると、明らかに市場は低迷していることがわかります。

スタートアップ専門データ分析企業THE VC(ザ・ブイシー)によると、上半期の総投資額は前年同期比約27.5%減の2兆2,043億ウォン(約2,382.2億円)に留まり、投資件数も31.6%減の481件に留まりました。特にシードとシリーズAの段階での投資の減少が顕著でした。

<出典:創業振興院>

そんな状況の中で、中小ベンチャー企業部は同時期に「史上最大規模の政策支援」を宣言し、迅速に動き出しました。1兆ウォン(約1,100億円)規模の早期ファンド・オブ・ファンズ出資、エンジェルマッチング、シードファンド整備、グローバルファンド拡大、AIおよびディープテックを中心とした「超格スタートアップ1000+」育成計画、そして全国13地域で200回以上のIR説明会まで。政府のアクションは明らかで、その速度も早いものでした。しかし、市場の反応は冷淡でした。政策は十分だったにもかかわらず、なぜ市場は動かなかったのでしょうか。

中小ベンチャー企業部(以下、中企部)は上半期、政策とメディアを通じて初期ベンチャー企業の資金難を解消するために早期出資を決定し、これを通して冒険資本の好循環を作ると強調しました。特に地方ベンチャー企業のための地域特化ファンドを整備しながら非首都圏起業エコシステムを引き上げていくという目標を並行して掲げました。

しかし、上半期の投資はシード〜シリーズA段階のスタートアップの投資件数が前年より42.9%減少し、投資金額も33.4%減少しました。

市場は政府の投資支援意志を「拡張性のある機会」として受け入れなかったのです。2025年上半期は韓国の政治が不確実であったため、世界的にもマクロ経済が不安定でした。世界貿易関税の不確実性が依然として存在し、中東地域ではイスラエルとイランが戦争を引き起こし、原油価格とホルムズ海峡の封鎖で海運物流のリスクが増え、ロシアとウクライナは未だ戦争の終わりの兆しが見えません。

ヨーロッパもその余波で電力価格の急騰と政治リスクに揺れました。これに加えて、中国の景気回復の鈍化と米ドルの弱化まで重なり、グローバル投資家たちはより保守的な戦略に転換しました。

結局、技術力やイノベーションのアイデアよりも、現在検証可能な収益モデルや安定したリスク管理構造の方が重要なものとして評価されています。政府は「支援」について語りましたが、投資家は「確信」を求めていた訳です。

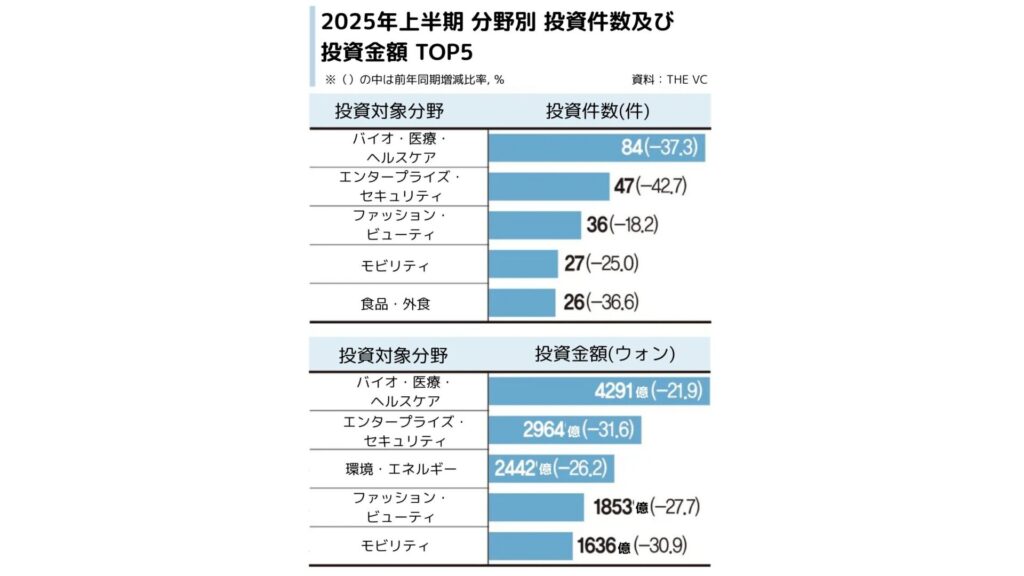

これらの流れは、段階的な投資分布でも明らかです。初期段階のシードとシリーズAは最大幅の減少を示し、中間段階(シリーズB~C)は小幅の調整を示しました。一方、後期段階のシリーズD〜フリーIPOでは、投資件数と金額の両方が増加しました。実際、後期ラウンドは前年比件数19.2%、投資金は3.3%増加しています。

グローバル投資家たちも実用的な事例と収益性中心のスタートアップにのみ資金を集中させ、初期技術スタートアップに対しては慎重な態度を維持しているのです。

技術より構造、市場が見たのは実現可能性

<出典:fnnews.com(資料-theVC)>

政府は技術中心の成長戦略を強化するため、AI、半導体、ロボット、バイオなどいわゆる「ディープテック」分野を中心に支援を拡大しました。代表政策である「超格スタートアップ1000+」プロジェクトは、こうした戦略の象徴的事業でした。スタートアップおよび技術分野のグローバル市場調査機関であるCB Insightsが選定した「AI 100」に韓国企業4社が手を挙げたのは対外的に意味のある結果でした。

しかし、これに市場の反応はなく、AI分野の投資額は前年同期比44.1%減少し、投資件数も36.9%減少しました。

これは単に投資家が技術に興味がないからではありません。市場は「可能性」ではなく「検証された拡張性」を見ます。どんなに技術が魅力的であっても、収益モデルが不確実であったり、実用的なケースが不足していたりすると、今のような緊縮の流れの中で選択されることは難しくなります。

<出典:fnnews.com>

実際、KakaoのAIメイト「Kanana(カナナ)」は5月にプライベートベータテストを開始し、初期には新規ダウンロード数が連日数万件に達しましたが、急に100件台へと急減し、初期の期待感を維持できませんでした。これらの事例は、技術力より使用者数、可能性より構造を重視する現市場の判断基準を如実に示しています。

このようにKakaoの「Kanana」、Naver(ネイバー)の「CLOVA X(クローバX)」や「HyperCLOVA(ハイパークローバ)」のような、いわゆる「韓国型生成型AI」が開発されましたが、実際の日常では使われず、ただ新しいサービスに対する一回きりの関心に留まりました。一方、ChatGPT(チャットGPT)、Gemini(ジェミニ)、Perplexity(パープレキシティ)、Midjourney(ミッドジャーニー)、Veo3(ベオ3)などのグローバルサービスは、すでに私たちの日常に深く浸透し、存在感を強くしており、韓国スタートアップのAIサービスに対するVCの疑問はさらに大きくならざるを得ない状況です。

構造を設計するエコシステム、今必要な転換

日本の民間宇宙飛行スタートアップ「インターステラテクノロジー」

一方、日本のTOYOTA(トヨタ)の場合、自社傘下のベンチャーキャピタルを通じ、宇宙スタートアップインターステラテクノロジーに7億円規模の戦略的投資を断行しました。以前から数億ドルを投資してきたTOYOTAは、単なる資金援助ではなく、技術検証、生産インフラ共有、内部専門家派遣までを含む構造的コラボレーションモデルを作っています。

CVCの役割を単に資本プロバイダーに限定せず、「構造設計者」として定義したのです。これは、政策として資金を投入するに留まっている韓国とは明らかに異なる点です。

今、韓国のスタートアップエコシステムが直面している問題は、単なる「資金不足」ではありません。資金はあるのです。しかし、その資金がきちんと機能する「環境」が作られていません。政策は発表され、支援は約束されていますが、この資金が実際の現場につながって循環していく構造は未だ不十分です。技術力はあふれていますが、これを信頼につなげるシステムとフィードバック体系は不足しています。

結局今必要なのは単純なお金の量ではなく、そのお金が「生きて動く仕組み」です。宣言より実行、サポートより接続、技術より実現可能性。これが今、スタートアップエコシステムに必要とされる構造的転換です。

検証可能性を高めるフィードバックベースの初期審査システム、地域・投資家・中央政府をつなぐ実質的なマッチングプラットフォーム、グローバルVCとの実協力中心の連携プログラム、そして政策の効果を評価し、繰り返し再現可能な構造にする成果ベースの政策ループ。この4つが揃えば、スタートアップエコシステムは再び「動き」出すでしょう。

今は数字より構造、資金より信頼です。 今、必要なのは構造的再設計です。政策がエコシステムを設計できない場合、エコシステムは政策を拒否します。今がまさにその分岐点で、選択のタイミングなのです。