月ごとに、韓国スタートアップの資金調達TOP15と現況をお届けいたします!

韓国スタートアップ資金調達TOP15

3月全体の投資動向・分析

3月の投資市場概要

資金の総額は1兆1,993億5000万ウォンで前年同月比155.2%増、件数は109件

3月にベンチャー・スタートアップエコシステムに流入した資金の総額は1兆1,993億5000万ウォン(約1,286億9,400万円)だった。これは前年同月(4,699億ウォン、約504億200万円)比155.2%増加した額だ。AI半導体企業のRebellions(リベリオン)が調達したプレIPOの6,400億ウォン(約686億4,700万円)が投資全体の半分以上を占めた。そのほか、MiCoPower(ミコパワー)が600億ウォン(約64億3,600万円)、Autonomous A2Z(オートノマスエイトゥーズィー)が405億ウォン(約43億4,400万円)などと、ディープテック及びモビリティ分野の大型投資が投資実績を牽引(けんいん)した。

3月の投資件数は109件(買収合併の3件を除く)だった。前年同月(90件)比21.1%増加し、資金規模のみならず、投資活動全般にわたって活気がみられた。過去の件数と比較すると、2022年3月(124件)には及ばないが、24年(104件)の水準を上回り、安定路線に乗ったことをうかがわせる。22年は多数のスタートアップに資金がバランスよく行き渡った時期だったが、今年3月は件数比の投資額が多い結果となった。無分別なポートフォリオの拡大よりも、確実な技術力とスケールアップの可能性を秘めた企業に資本が集中した。

3月としては過去最大の実績、下落傾向終わらせる劇的な反騰に成功

投資額はこうした雰囲気に後押しされ、3月としては過去最大の実績を残した。「第2次ベンチャーブーム」と呼ばれた22年の投資規模さえ近く上回りそうな勢いだ。

20年~26年までの同月(3月)の投資実績を比較分析した結果、今年3月のベンチャー投資の総額は前年同月(25年3月、4699億ウォン、約504億200万円)比155.2%急増した。それだけでなく、ベンチャー投資市場が最も活況だった22年3月(8,797億ウォン、約943億6,800万円)と比較しても、3,196億ウォン(約342億8,600万円)以上多い資金が流入し、歴代級の好況となった。

高金利の余波で、投資心理が萎縮した23年(6,869億ウォン、約736億9,000万円)と24年(5,747億ウォン、約616億5,300万円)、25年(4,699億ウォン、約504億1,000万円)にみられた持続的な下落傾向を一気に終わらせる、劇的な反騰に成功したと言える。

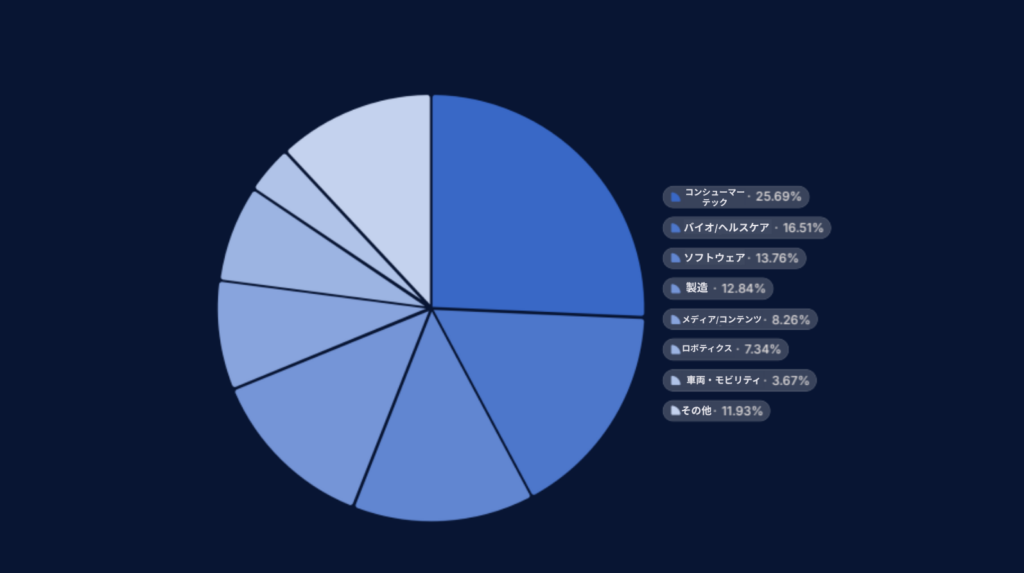

分野別の投資推移

最も多くの投資があったのはコンシューマーテック、バイオ・ヘルスケアも活発

最も多くの投資があった分野はコンシューマーテック(25.7%)だった。プラットフォーム、コマース、ビューティーなど、日常生活と密接したサービスが依然、多かった。これに、疾病診断及び新薬開発をはじめとしたバイオ・ヘルスケア(16.5%)、AI及びSaaSソリューションを中心としたソフトウェア(13.8%)、次世代半導体及び新素材など製造(12.8%)分野が続いた。

件数はコンシューマーテックが最も多かったが、大規模な資金が集中したのはAI半導体及びエネルギーイノベーションを含む製造とバイオ分野だった。

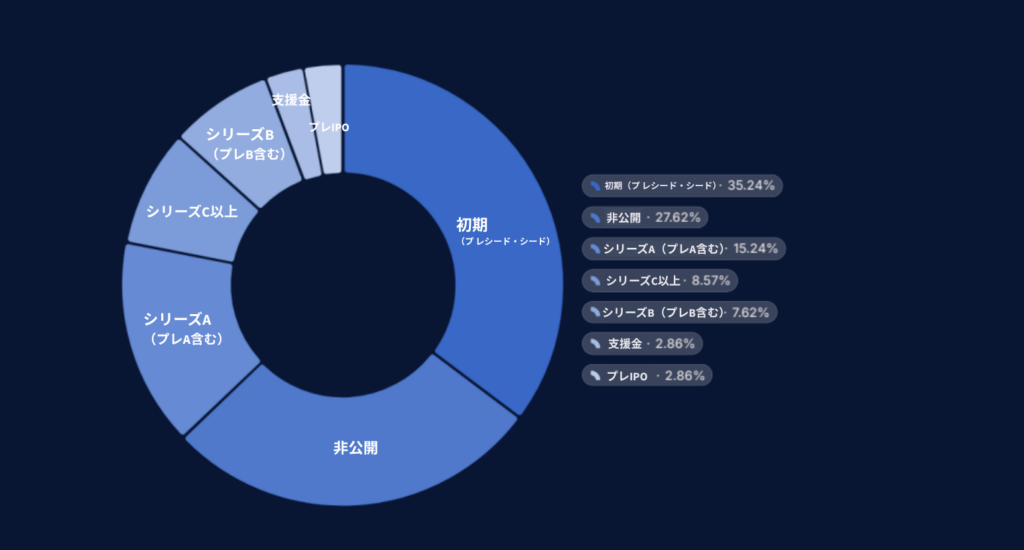

投資段階別比率

シード、プレシード、プレシリーズAなど初期投資に集中

投資ラウンド別にみると、全体の42.2%がシード、プレシード、プレシリーズAなど、初期投資に集中した。金額が非公開の投資を除いたシリーズラウンドの中では、シリーズAが10.1%で最も多かった。シリーズC・D、プレIPOなど、イグジットを目前にした後期投資は11.0%で、件数自体は少なかったものの、投資全体の半分を超えるブラックホールの役割を果たした。

さらに細かく見てみると、全体の投資の中で、シード及びプレシード段階の投資は33.9%を占め、最も多かった。一方、本格的なスケールアップに向けた中間的役割を担うシリーズA(プレAを含む14.7%)とシリーズB(プレBを含む7.3%)は相対的に低調だった。初期の市場検証を終えても、確実な黒字転換の可能性や圧倒的な技術格差を証明できない企業に投資会社は後続投資を行わない保守的基調が依然として見られた。こうした壁を乗り超えた後期段階の企業には莫大な資金が集まった。

Rebellions(6,400億ウォン、約686億4,700万円)、Autonomous A2Z(405億ウォン、約43億4,400万円)など、KOSDAQ(コスダック)上場を目前に控えたディープテック企業や、MUST BIO(マストバイオ)、TWINNY(トゥウィニー)など、各分野の先導企業が大規模メガラウンドに相次いで成功した。

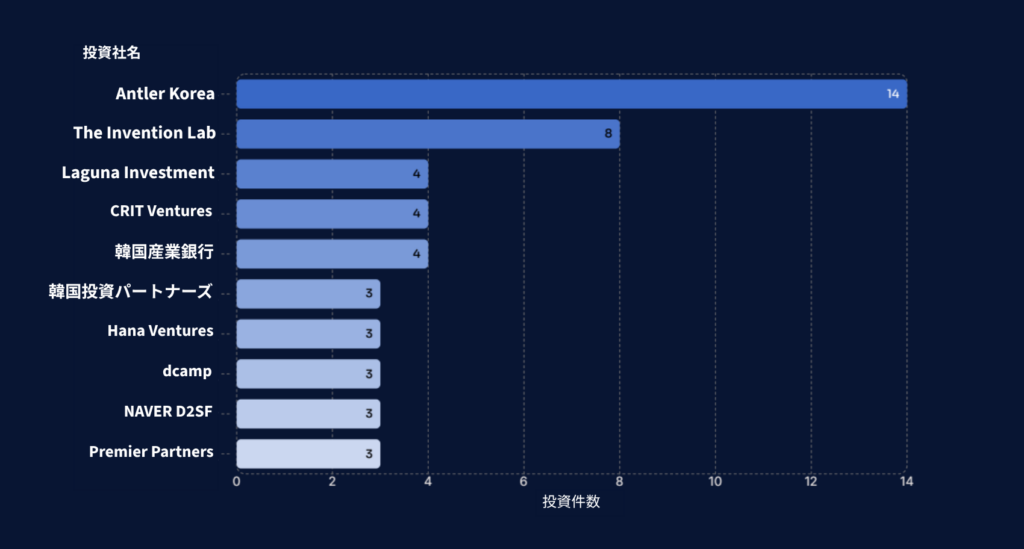

主要投資会社

最も多くの投資を行ったのはANTLER KOREAで14件

3月の韓国内の投資市場では、初期スタートアップを集中育成するグローバルベンチャービルダーやアクセラレーターの多数のポートフォリオの編入が目立った。これと共に、ディープテック及びメガラウンドを主導する大型ベンチャーキャピタルと国策銀行の活発な資金執行も市場に活力を与えた。

最も多くの投資を断行したのはグローバルベンチャーキャピタルのANTLER KOREA(エントラーコリア)だ。Criscope(クリスコープ)、MEDIPOL(メディポール)、ARK Intelligence(アークインテリジェンス)など、プレシード段階の極初期スタートアップ14社に資金を投入した。また、初期スタートアップ専門投資会社のThe Invention Lab(ザ・インベンションラボ)が8件の投資を行い、活発な動きを見せた。フードテック、AIコンテンツ、フィンテックなど、幅広い産業群をターゲットに、シードラウンド中心の投資を行った。

ベンチャーキャピタルの中では、Laguna Investment(ラグナインベストメント)やCRIT Ventures(クリットベンチャーズ)がそれぞれ4件ずつ投資を行った。Lagna InvestmentはCONSTANT(コンスタント)、SCON(スコーン)、BIND(バインド)など、シリーズラウンドに参加し、CRIT VenturesもSCON、XYZ(エックスワイジー)など、有望企業に戦略的ベッティングを続けた。

国策銀行の役割も大きかった。韓国産業銀行はAction Power(アクションパワー)、MUSTBIO、MiCoPowerに続き、RebellionsのプレIPOまで4件の大規模ディールに参加し、K-フィンテック育成の中核となるアンカーの役割を果たした。そのほか、韓国投資パートナーズ、ハナベンチャーズ、Dcamp(ディーキャンプ)、BASS Ventures(ベースベンチャーズ)、NAVER D2SF、PREMIER PARTNERS(プレミアパートナーズ)、Soo Investment Capital(スーインベストメントキャピタル)、WONIK Investment(ウォニクインベストメント)などがそれぞれ3件ずつ投資を行い、ポートフォリオの多角化に乗り出した。

この記事は、韓国のスタートアップメディア「startuprecipe(스타트업 레시피)」が発行する「月間スタートアップレシピ(월간 스타트업 레시피)」の情報をもとに、資金調達状況や動向を掲載し、企業情報を紹介しています。

Copyright 2022 © Media Recipe. All Rights Reserved.