生成型AI市場、半期基準で67%の成長率を持続

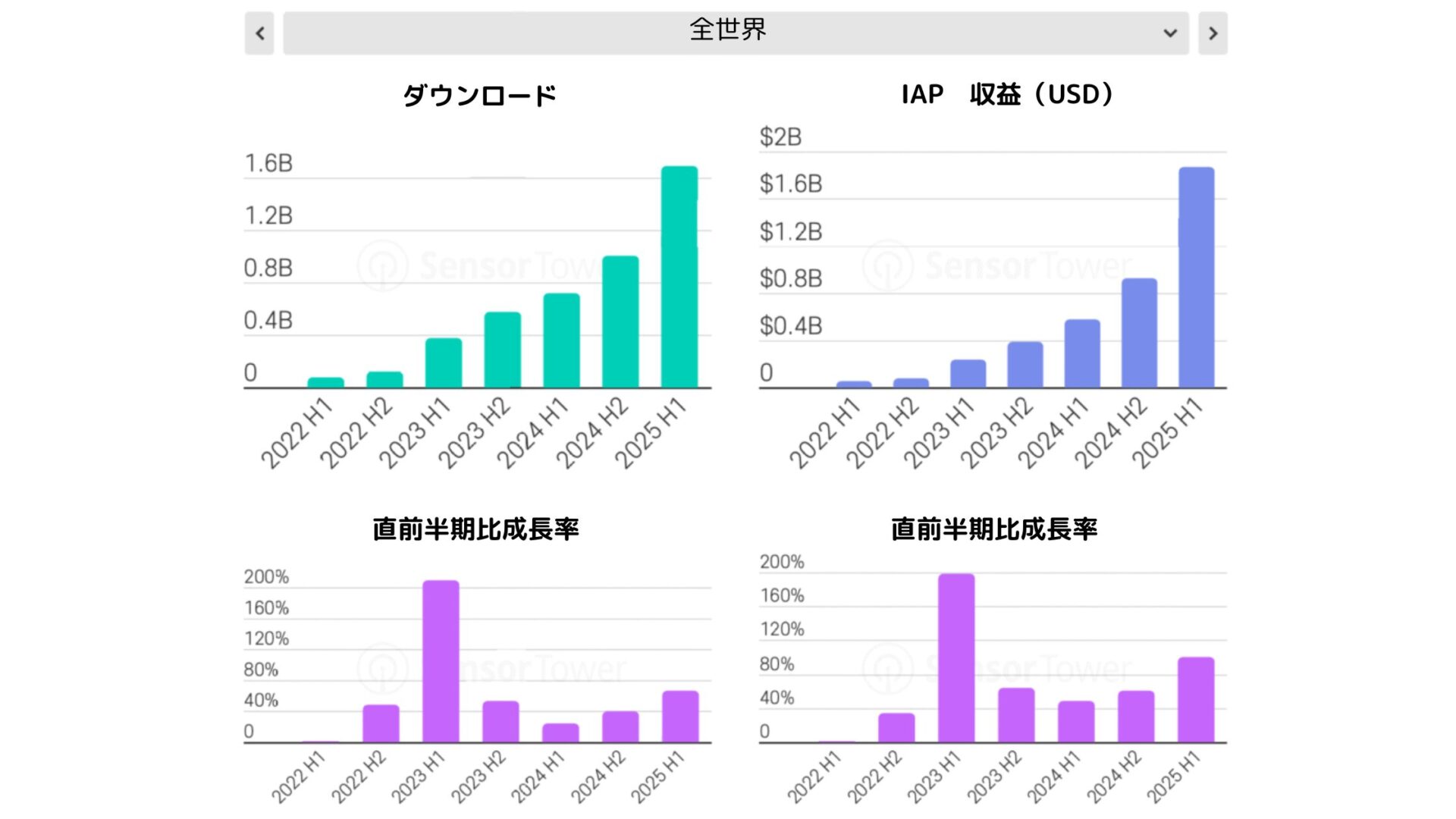

Sensor Tower(センサータワー)が発表した「2025年AIアプリ現況レポート」によると、生成型AIアプリのアプリ内購入(IAP)の収益が2025年上半期に19億ドル(約2,807億7,500万円)を記録した。これは2024年下半期比100%増となる数値で、市場成長の傾向が加速していることを示唆している。ダウンロード数は17億件で、直前の半期比67%増加し、これは2023年上半期以降、最高の成長率だ。

その成長率は、成熟段階に入ったほとんどのモバイルアプリカテゴリーと顕著な違いを見せている。業界関係者は、これをAI技術の実用化段階への参入とユーザーのアクセシビリティ改善の結果と分析している。

地域別の分析で最も注目すべき変化は、アジア市場の急浮上だ。2024年下半期に比べ、2025年上半期のアジア地域の生成型AIアプリのダウンロードは80%増加した。これはヨーロッパ(51%)、北米(39%)を大きく上回る数値だ。

特にDeepSeek(ディープシーク)の成功事例は資本効率性の観点から示唆するところが大きい。比較的少ない開発コストでChatGPT(チャットジーピーティー)レベルのグローバル拡大を達成したことは、アジア地域のAIスタートアップの技術-資本の効率性を立証した事例として評価される。

収益構造の面では、依然として北米市場の優位性が明確だ。北米地域のIAP収益は7 億6,200万ドル(約1,126億円)で、収益全体の約40%を占める。これは、地域別の購買力のギャップとプレミアムサービスの支払い意向(willingness to pay)の差を反映している。

この構造は、投資戦略を確立する際に市場参入(アジア)と収益化(北米/西欧)の観点を分離してアクセスする必要性を提起している。

AI機能を導入したアプリカテゴリーのうち、栄養と食事の分野が174%の最高成長率を記録した。これは、AIベースのカロリー認識、栄養成分の分析など、すぐに効用を提供する機能がユーザーの採用率を高めているためと分析される。

試験準備や課外アプリ(138%成長)、翻訳アプリ(103%成長)なども高い成長率を見せたが、これらの分野はChatGPTなど、汎用AIアシスタントとの機能重複の懸念が提起されている。実際、ChatGPTプロンプトの分析の結果、書き込みと編集、教育と講義、学習と研究が主な使用事例となっており、当該分野の専門アプリの差別化戦略の必要性が台頭している。

ChatGPTの使用パターンの分析の結果、月平均の使用日数が13.2日で、X(13.7日)、Reddit(12.2日)と同水準を示した。これは、AIアシスタントが日常的なツールとして定着し、サブスクベースの収益モデルの安定性を裏付ける指標と解釈される。

特に注目すべき点は、ChatGPTユーザーのうち、米国基準15.4%がモバイルアプリとウェブを同時使用するという点だ。これは、Threads(2.3%)、Temu(8.2%)より著しく高いクロスプラットフォーム参加率で、ユーザーロックイン(lock-in)効果とLTV(顧客生涯価値)増大にプラスの影響を及ぼすと評価されている。

生成型AIブランドのデジタル広告支出は2025年第2四半期基準で2億1,900万ドル(約323億5,300万円)で、2024年第2四半期比121%増加した。特にOpenAIの本格的な広告キャンペーンの開始が市場成長に大きな影響を及ぼし、Adobe(アドビ)、Microsoft(マイクロソフト)、Google(グーグル)、Meta(メタ)など既存のテック企業のAI製品マーケティング投資も急増した。

さらに注目すべき点は、AI関連のメッセージングを含むデジタル広告市場全体の拡大だ。米国市場基準のAI関連広告素材のインプレッション数は、2023年1-5月の90億件から、2025年同期には457億件と5倍以上増加した。

既存のベンチャーキャピタルの北米-ヨーロッパ中心の投資から抜け出してアジア市場への投資比重の拡大が必要だ。特にインド、東南アジア市場はユーザーベースの拡張面で高い潜在力を見せている。

汎用AIアシスタント市場がChatGPT、Google Gemini(ジェミニ)、Microsoft Copilot(コパイロット)などの巨大技術企業によって過占化している状況で、特定の産業群や使用事例に特化したソリューションが差別化ポイントになる可能性が高い。医療診断、法務検討、金融分析など、専門性と正確性が重要な分野が有力な投資対象だ。

App Store(アップストア)の最適化(ASO)の観点から、AI関連のキーワードを追加した時、短期的にダウンロードの増加率中央値が2.9%向上することが分かった。しかし、これは一時的な効果にとどまるため、実質的なAI機能の開発能力が長期的な競争優位の重要な要素になると予想される。

市場の急成長にもかかわらず、いくつかの構造的リスクが存在する。第1に、技術の発展スピードによる早期陳腐化のリスクだ。第2に、各国政府のAI規制強化の動きだ。第3に、巨大技術企業の市場支配力の強化による新規参入障壁の上昇だ。

したがって、投資を決定する際には、技術的差別性、規制対応能力、そして既存のプレイヤーとの競争構造を総合的に評価することが不可欠だ。

現在、AIアプリ市場は初期成長期から成熟期への転換点に位置している。今後、ユニコーン級企業の登場は、単純な技術的優秀性よりも持続可能なビジネスモデルと市場適合性を確保した企業から出てくる可能性が高い。

<画像=(c)Sensor Tower>