最近、韓国のデジタル資産市場は混乱を越えて不確実性の沼にはまっている。仮想資産利用者保護法の施行を契機に、2段階立法では産業の発展と活性化のための議論が本格化するだろうと期待したが、実際、その議論は停滞している。特にもともと、2段階立法の議題のどこにもなかった内容が2025年末に金融当局の内部報告文書を通じて突然、政策議題として浮上し、市場に大きな混乱を与えている。これによる業界の反発はもちろん、最近は多くの学界や専門家たちも金融当局の立場に対し、批判や懸念の声を上げている。

議論の核心は、金融当局が掲げた2つの「毒素条項」だ。第1は、取引所の大株主の株式の上限を一律に定めることで、2つ目は、ステーブルコインの発行主体において、既存の金融業界が過半数の株式を保有しなければならないという強制条項だ。

金融当局は突然登場したこの新規規制のアイデアに対する名分として、「独寡占の固着化防止」「私益偏取(個人的な利益を不当に得ること)の遮断」、そして「システムのリスク防止」を掲げている。もちろん、政策目的自体は妥当だと言える。しかし、問題はその目的を達成するために選択された手段の正当性だ。果たして遡及的所有株式の制限という極端な手段が目的達成のための唯一かつ効率的な道だろうか?

株式制限を有効な手段とするためには、現在、特定の取引所の占有率が高い理由がただ彼らの「所有構造」のためだという明確な因果関係の証明が先行されなければならない。すなわち、各取引所の株式構造と取引所の占有率との間に因果関係がなければならない。しかし現実でもそうだろうか?現在の寡占形態は、技術的利便性、流動性集中、ネットワーク効果など、市場選択による結果に近い。所有構造を強制的に引き離すとして市場シェアを分散するという主張は、経済学的根拠が薄弱だ。

さらに深刻なのは「真正遡及立法」による違憲の疑いだ。既に形成された財産権を事後的規制で強制売却することは、韓国の憲法上、財産権保障の原則と信頼保護の原則に真っ向から反する可能性が高い。多くの憲法学者や法律の専門家たちがこの点を懸念して、違憲の疑いを公の場で指摘している。何よりも、これは仮想資産の業界だけの問題ではない。これは国家が必要に応じていつでも民間企業の株式構造に介入して強制売却を命令できるという悪い先例を残すことになり、それが、韓国市場全体の投資魅力度を落とし、コリアディスカウントを深化させる要因となるだろう。

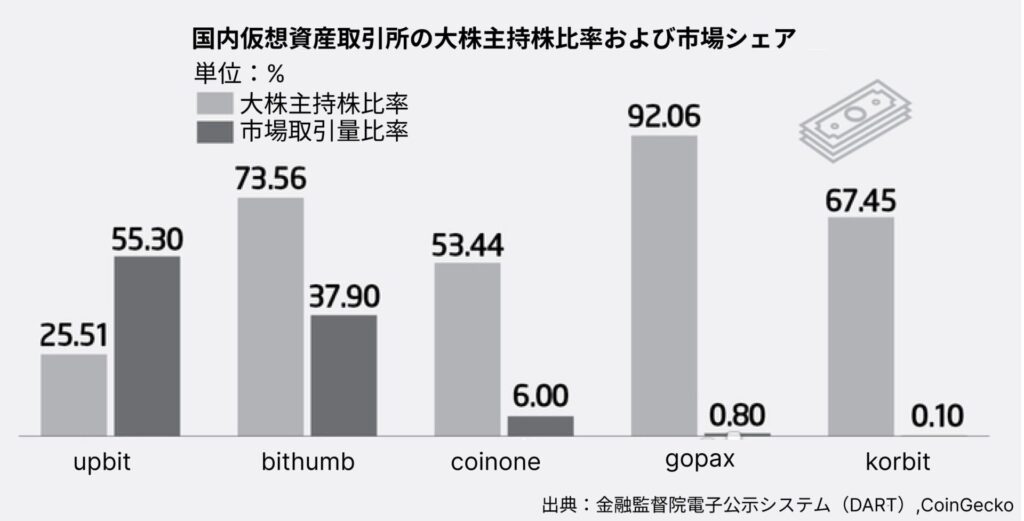

韓国の仮想資産取引所の大株主の株式率及び市場占有率

ステーブルコインの発行に対する金融機関の過半株式(50%+1週)強制案も納得し難い。当局はいわゆる「バンクラン(大量引き出し事態)」のリスクを防ぐために銀行の統制が必要だと主張する。この主張が意味をなすためには、銀行が過半数の株式を保有することがランリスクを下げるというメカニズムが成立しなければならない。しかし、ランリスクの本質は株式構造ではなく、「準備資産の透明性」と「流動性の不一致」に起因する。

銀行が大株主だと言ってリスクが自動消滅するわけではないという点は、過去の貯蓄銀行事態やグローバル金融危機の際の事例が証明している。準備資産が不透明で流動性が不足している状況では、銀行が大株主であるかどうかに関わらず、大量の引き出しの事態を防ぐことはできないためだ。むしろ官僚化した金融機関の過半数の株式占有は意思決定のスピードを遅らせ、技術革新動力を阻害し、ステーブルコインが持つ本来の効率性だけ損なう可能性が高い。

世界のトレンドを見ても、韓国当局の行いは孤立している。ミカ(MiCA:Markets in Crypto Assets Regulation)を導入した欧州連合(EU)や、ジーニアス法(GENIUS Act)を通じてステーブルコインの制度的土台を設けた米国など、デジタル資産の先進国のどこでも特定の民間企業の株式を強制的に売却したり、銀行に株式の過半数を集めさせたりする規制は見当たらない。彼らは所有構造ではなく、「行為」と「開示」を規制している。資本の出所を透明にし、準備資産を厳格に管理し、リアルタイムオンチェーン監視を通じてリスクを管理する方向に向かっている。

我々はなぜ検証されていない「ガラパゴス規制」に固執し、自ら手足を縛ろうとするのか。金融当局が懸念する副作用を防ぐ手段は既に十分だ。大株主適格性審査の強化、責務構造図の導入、金価分離原則の合理的適用、そして、透明な公示制度を活用すればよい。ここにリアルタイムオンチェーン(On-chain)の分析技術であるレグテック(RegTech)を組み合わせれば、過去の古い株式規制よりもはるかに洗練され、強力な監督が可能だ。

政府はウォンのステーブルコインの導入による通貨主権守護を強調してきた。しかし、今のように市場の芽を摘む規制が先行すれば、ウォン基盤のデジタル金融エコシステムは始動する前に行き詰まるだろう。果たしてこのような環境で誰が創造的な開業を夢見て、グローバル資本が韓国に投資するだろうか。

デジタル金融覇権は今や、単純に資産の領域にとどまらず、システム再編に直結している。米国がビットコインの現物ETFを承認し、ステーブルコインを制度圏の決済ネットワークに編入させたのは決して偶然ではない。世界の金融決済ネットワークの主導権を先取りしようとする高度な国家戦略だ。韓国政府も今こそ、「禁止」と「制限」の枠から抜け出さなければならない。果敢な発想の転換が必要な時だ。今の規制万能主義が韓国の金融の未来を遮る足かせにならないことを切に願う。今必要なのは統制ではなく、世界標準に合わせた「自信ある開放」への果敢なパラダイム転換だ。

<筆者>パク・ソンホ韓国インターネット企業協会長は高麗(コリョ)大学法学部を卒業し、国民大学で法学修士、カトリック大学で組織カウンセリング学修士を修了した。NAVER(ネイバー)で対外協力室長として勤務した。その後、Com2uS(コムトゥース)、Gamevil(ゲームビル)法務総括理事を務めた。2018年に韓国インターネット企業協会の事務総長に就任した。現在、韓国著作権委員会委員、放送通信委員会規制審査委員、科学技術情報通信部(省)国家知識情報委員として活動している。2021年に韓国インターネット企業協会長に就任した後、規制緩和、グローバル事業者の市場支配力の乱用の抑制、インターネットプラットフォームの活性化推進など、韓国のインターネット産業の好循環エコシステムの安定化に尽力している。

<画像=パク・ソンホ韓国インターネット企業協会長>