◇デジタル金融の進化、AI金融時代への転換

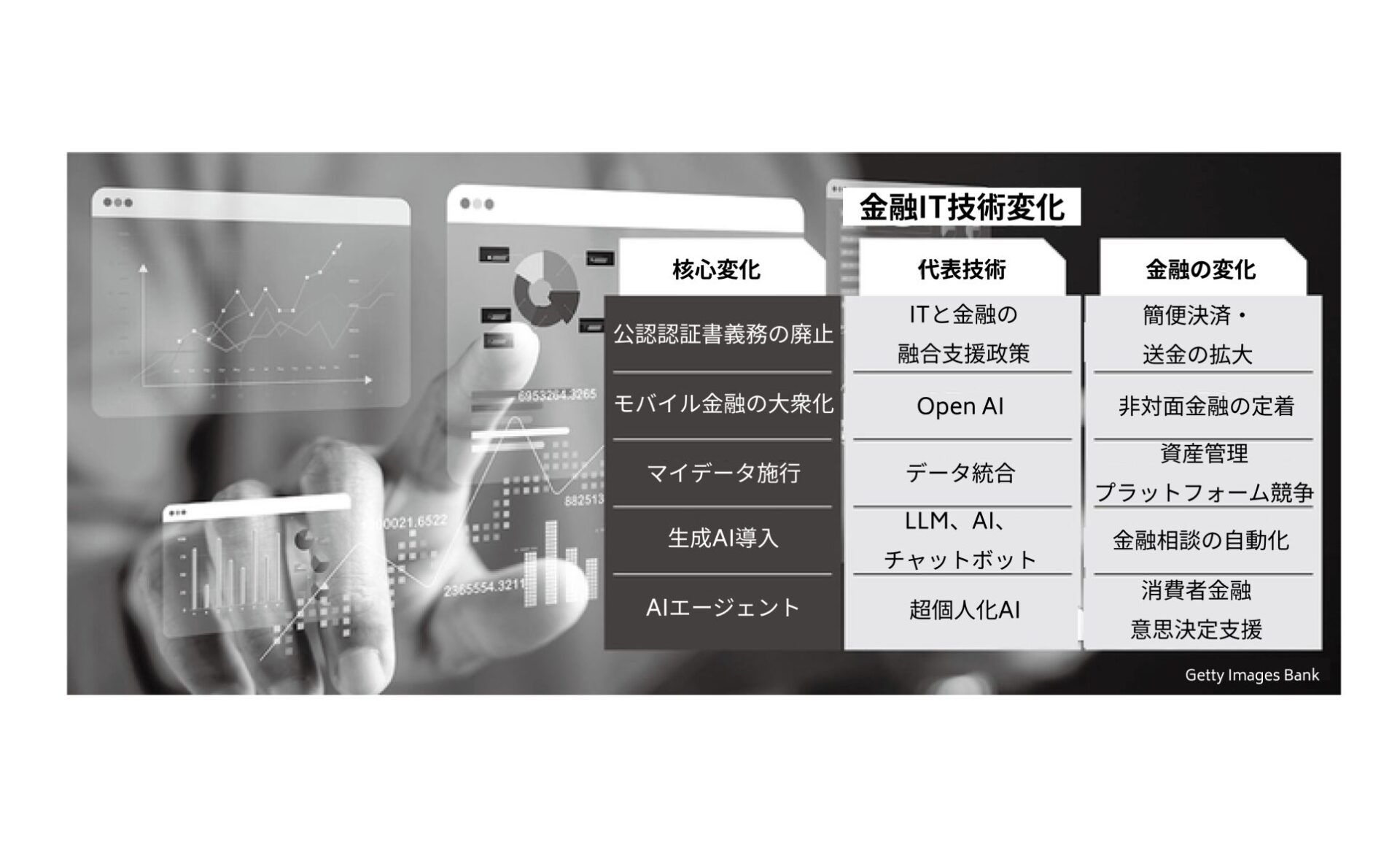

韓国のフィンテック産業の実質的な胎動期は2015年3月にさかのぼる。当時、政府が「IT・金融融合支援案」により公認認証書の義務使用規制を廃止し、初めてデジタル金融革新の制度的基盤が整った。これを起点に簡易決済や送金サービスが爆発的に拡大し、金融の中心軸はオフライン対面窓口からモバイルベースの非対面環境に急激に移行した。

この10年間、韓国のデジタル金融は電子化にとどまらず、ユーザー密着型金融へと、急速に発展した。初期段階はインターネット・モバイルアプリケーション(アプリ)を通じたアクセシビリティの改善に集中していたが、マイデータ導入後に断片化していた金融情報を統合してサービス利用方式自体を再定義する段階に入った。

最近では人工知能(AI)技術と決済が結合し、デジタル金融は今や「超パーソナライゼーション・リアルタイム金融サービス」への大転換を迎えている。単純な自動化にとどまらず、利用者の消費パターン、資産の現状、さらには生活データまで分析して最適な意思決定を助ける「AI金融エージェント」が登場しているのだ。

これは、フィンテック産業が単に便利なツールを提供するレベルにとどまらず、知能型金融秘書として産業の本質を変えていることを示唆している。

◇AI金融競争力の核はデータ連結と活用

今やデジタル金融の競争力は、金融業の内部革新だけでは決まらない。AIベースのフィンテックサービスは結局、データという燃料で作動し、そのデータも金融の領域にとどまらないからだ。利用者の消費や移動、通信、医療、教育、流通など、様々な産業間のデータが有機的に連結した時、新たなフィンテックサービスモデルが登場する。

実際、金融AIは口座振替の内訳だけでユーザーのライフスタイルや信用リスクを精巧に予測することは難しい。移動・消費・通信・生活パターンの情報が結合すると、資産管理や信用評価、保険、小規模事業主金融などの新しい形態のサービスが可能になる。未来のデジタル金融の核は、金融機関の規模よりデータをどれだけ幅広く確保し、効率的に連結させるかにかかっていると言っても過言ではない。

このような変化は金融業に限定されない。製造・医療・モビリティ・コンテンツ産業もAI転換(AX)を推進し、データ連携体系を核心競争力にしている。グローバルビッグテックも産業間の情報融合を通じてAIエコシステムを拡大しており、今やAI競争は個々の企業の戦いにとどまらず、国家レベルのデータ活用体系競争に格上げされた。

◇デジタル金融の大跳躍のためのデータパラダイム転換

韓国政府もこのような時代的な流れと方向性を認識している。統計庁の国家データ転換処(所)推進と金融当局のネットワーク分離規制の改善緩和など、多角的に力を注いでいる。しかし、現場では依然として高い規制コストと行政手続きのスピードが革新の足を引っ張っている。省庁ごとに異なる審査構造と仮名情報処理に要する長い時間は、日々変化するAI産業のスピードに追従するのに足かせとなっている。

生成型AIとAIエージェント時代には、従来の閉鎖的なデータ活用体系では限界があるのは明らかだ。今後は、安全なデータ結合・連携体系とクラウドベースのAI活用環境、API中心のデータ開放構造、プライバシー強化技術(PETs)などの新しいデータ活用インフラの構築が共になされなければならない。

合成データ(Synthetic Data)は、重要な代替手段の一つになり得る。個人情報を直接活用せずに統計的特性とパターンを維持したデータを生成し、AI学習とサービス開発に活用できるからだ。

今後、デジタル金融はAIベースの資産管理、リアルタイムのリスク管理、超パーソナライゼーション金融、デジタルヘルスケアの連携金融などに急速に拡大する可能性が高い。このような変化は、国全体のAI活用力とデータ政策レベルによって決まる。

ただ、個人情報保護とセキュリティは必ず守らなければならない。グローバルAI競争が急速に展開される状況の中、従来の手続き・規制中心体系だけを維持していては、産業競争力を確保することは難しい。今こそ、データの安全な活用と連結を通じて、新しい価値を創出する国家戦略資産として見なければならない。

COOCON(クーコン)のようなデータ専門企業の役割もさらに重要になるとみられる。金融・公共・生活データを安定的に連結し、APIベースのデータ活用環境を提供するデータ企業は、今後、AI金融エコシステムの中核インフラ事業者として位置づけられる可能性が高い。デジタル金融の次の大跳躍は、国家レベルのAIデータ活用体系をどれだけ早く構築し、これを産業現場で実現できるデータエコシステムを作れるかにかかっている。

キム・ジョンヒョン韓国フィンテック産業協会長

<筆者>釜山(プサン)大学電子計算学科を卒業後、東南銀行と住宅銀行で実務経験を積んだ。その後、WebCash(ウェブキャッシュ)に入り、企業資金管理サービスの成長過程に携わった。2006年からCOOCON代表を務め、金融・公共データを連携させたAPI基盤のビジネスをリードしており、デジタルプラットフォーム政府委員会の民間委員としても活動している。また、韓国フィンテック産業協会長として、フィンテック産業全般の制度改善とエコシステムの拡大にも尽力している。

<画像=「金融ITの技術変化」AIエージェント。写真=ゲッティイメージバンク>