内需販売好転・技術競争力強化がけん引…3四半期の展望も基準値に近づく

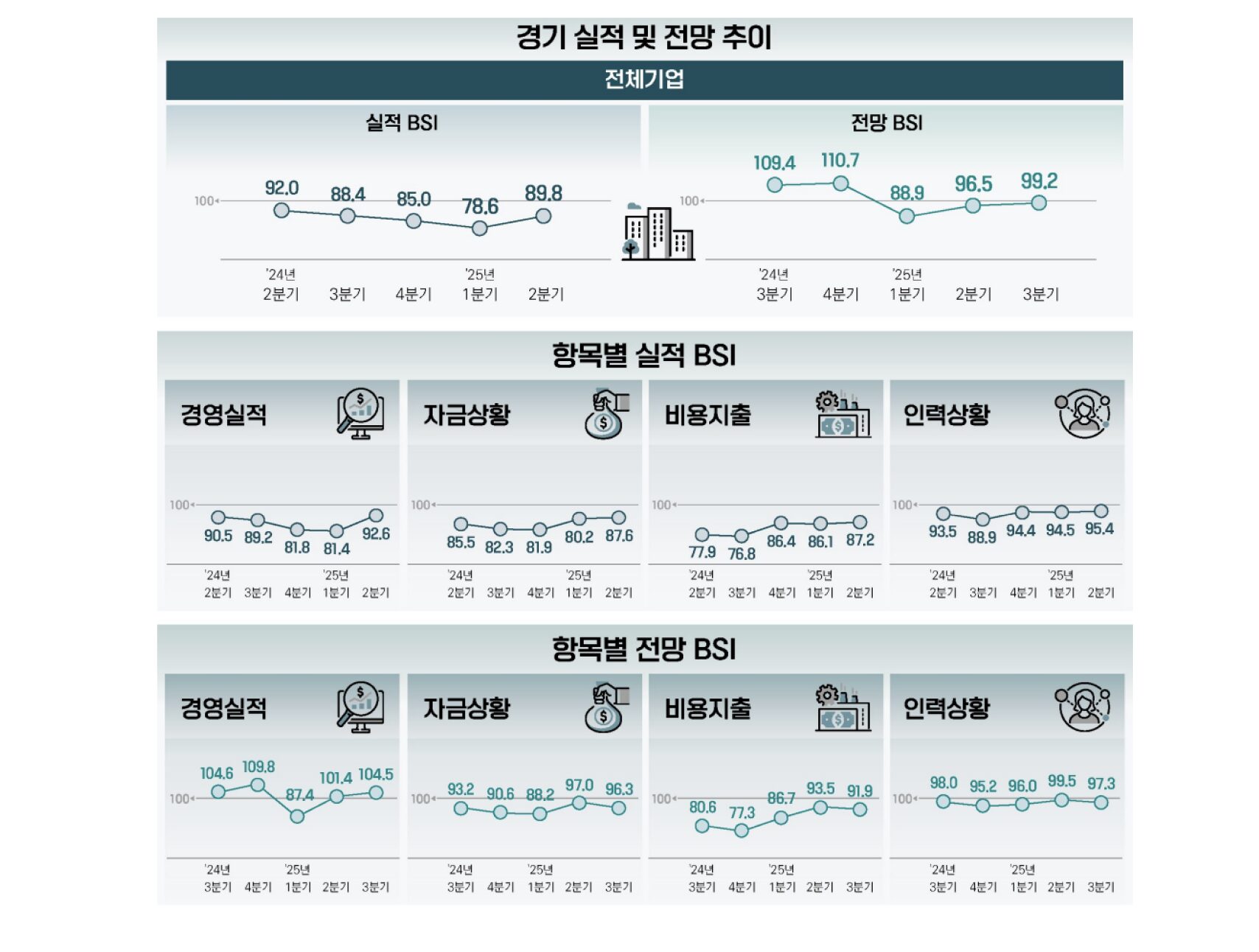

ベンチャー企業の体感景気が4四半期連続の下落傾向を克服し、明かな反騰に転換した。特に2025年第2四半期の景気実績指数が11.2ポイント(p)急上昇し、2024年下半期から続いてきた景気低迷から抜け出す様子が見られた。

ベンチャー企業協会が26日、全国1,200社のベンチャー企業を対象に実施した「2025年第2四半期ベンチャー企業景況判断指数(BSI)」の調査結果を発表した。第2四半期の景気全般実績指数は89.8で、前四半期(78.6)比11.2p上昇した。第3四半期の展望指数も99.2で2.7p改善し、基準値100に近づいた。

これは2024年第2四半期に109.4を記録して以降、第3四半期(88.4)、第4四半期(85.0)、今年第1四半期(78.6)と、4四半期連続で下落した実績指数が初めて反騰した。BSIは基準値100を中心に、これより高いと景気改善を実感する企業が多いことを意味し、低いとその逆を意味する。

業種別では製造業とサービス業ともに回復傾向を見せた。製造業実績指数は88.9で、前の四半期(78.4)比10.5p上昇し、サービス業は89.6と10.3p上がった。製造業内では、先端製造業(93.4)が一般製造業(85.4)より高い数値を記録し、技術集約的業種の相対的優位が確認された。特にエネルギー・化学・精密分野(90.1)、コンピュータ・半導体・電子部品(92.9)、通信機器・放送機器(93.5)などが前の四半期に比べ大幅な改善を見せた。

サービス業では先端サービス業(87.9)と一般サービス業(92.3)ともに上昇傾向を示し、特に情報通信・放送サービス分野が91.3で、16.4p急騰した。これは、デジタル変換の加速化や、AIなどの新技術の需要増加が反映された結果とみられる。

ベンチャー確認タイプ別では革新成長タイプが91.8で14.8p上昇し、最大の改善幅を見せた。ベンチャー投資タイプ(92.5、+8.9p)と研究開発タイプ(82.4、+3.1p)も共に上昇傾向を示した。これは、革新力を備えたベンチャー企業が市場の変化に敏感に反応していることを示唆している。

地域別では江原・済州(カンウォン・チェジュ、83.8、+26.0p)が最大の改善を見せ、光州・全羅(クァンジュ、チョルラ、87.4、+15.0p)、大田・世宗・忠清(テジョン・チュンチョン、91.0、+13.7p)の順で続いた。首都圏のソウル・仁川(インチョン)・京畿(キョンギ)地域も89.2で11.2p上昇し、全国的な回復の流れに乗った。

景気改善の主要動力は内需市場の回復に表れた。実績基準の景気改善要因には「内需販売の好転」が79.7%で圧倒的1位を占め、「技術競争力の強化」(24.2%)、「資金事情が円滑」(21.4%)が続いた。これは2024年下半期以降に萎縮した韓国内の消費心理が徐々に回復していることを示している。

第3四半期の見通しでも「内需販売の好転」(81.1%)が1位を維持した中、「輸出好転」(22.7%)が2位に浮上した。これは世界的な景気回復に対する期待感が反映されたものと解釈される。

一方、景気悪化要因としては依然として「内需販売の不振」(83.3%)が最も多く、「資金事情が困難」(40.7%)、「原材料価格の上昇」(15.8%)がこれに続いた。特に資金調達の難しさは実績(40.7%)と見通し(44.9%)の両方で主要リスク要因として指摘され、ベンチャー企業の投資条件が依然として困難な状況にあることを示した。

詳細項目別では「経営実績全般」が92.6%と11.2p上昇し、最大の改善を見せた。韓国内の売上(92.5%、+19.3p)と生産性(97.1%、+11.6p)の向上が主な牽引(けんいん)要因として作用した。資金状況も87.6で7.4p改善したが、資金調達(86.9、-0.7p)と融資(84.5、-8.3p)ともに、依然として困難な状況を示した。

第3四半期の見通し指数99.2は2024年第2四半期(109.4)以降、最も高い水準で、基準値100に2.8p迫った。業種別ではサービス業が102.0で基準値を超えた一方、製造業は96.4にとどまった。サービス業の中では、先端サービス業(104.3)が一般サービス業(98.5)より高い見通しを示した。

ただ、展望指数では経営実績(104.5、+3.1p)だけが唯一上昇したのに対し、資金状況(96.3、-0.7p)、費用支出(91.9、-1.6p)、人材状況(97.3、-2.2p)はいずれも下落した。これは、短期的な業績改善にもかかわらず、構造的困難が続いていることを示唆している。

ベンチャー確認タイプ別第3四半期の見通しでは、革新成長タイプ(101.9、+7.9p)だけが上昇したのに対し、研究開発タイプ(89.6、-6.7p)とベンチャー投資タイプ(102.9、-3.3p)は下落した。これは革新成長型企業の市場適応力が相対的に高いことを示している。

しかし、専門家たちは資金調達条件が依然として厳しい上、原材料価格の上昇圧力が持続しており、回復傾向を持続させるためには政策的後押しが必要だと指摘した。特にベンチャー投資市場の活性化と金融アクセシビリティの改善が喫緊の課題として提起されている。