目次

5期連続で上昇、製造業6期ぶりに基準値上回る…内需回復への期待広がる

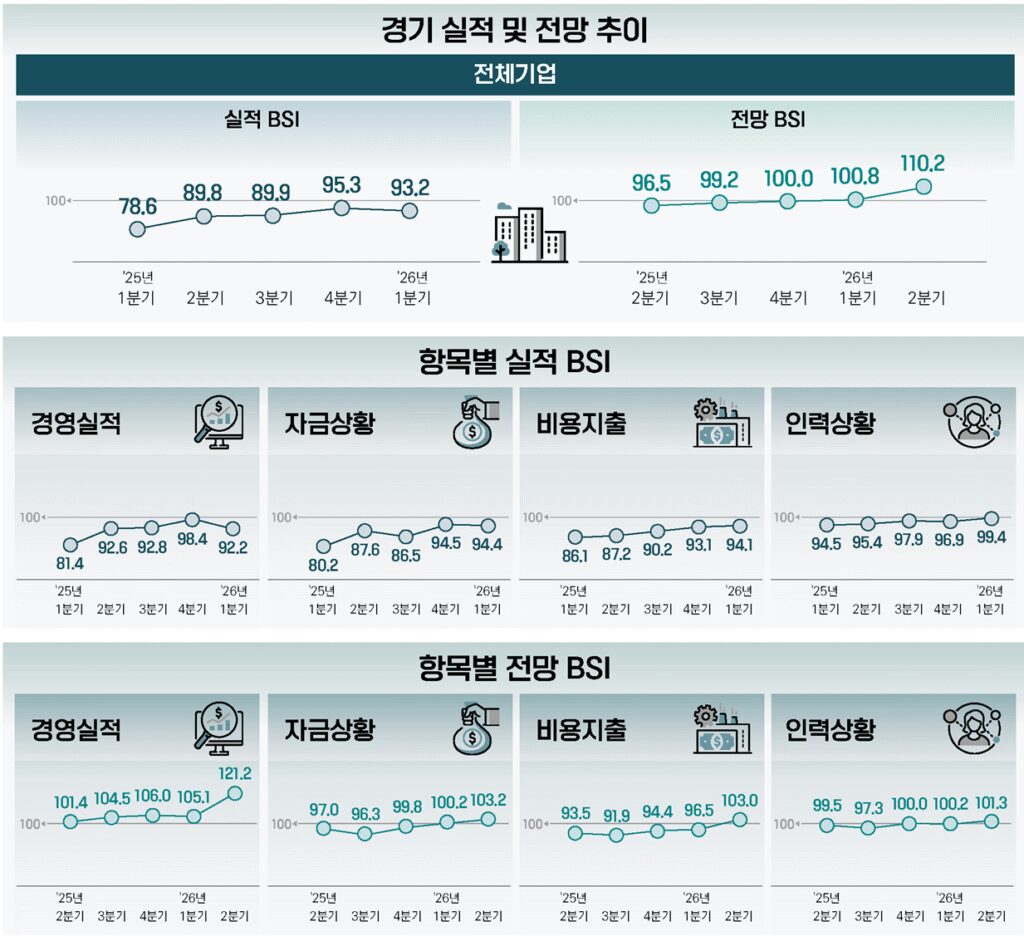

ベンチャー企業協会が発表した「2026年第1四半期ベンチャー企業景気実査指数(BSI)」で、第2四半期の景気見通し指数が110.2を記録した。2024年以降初めて110を突破し、前期(100.8)比9.4ポイント上昇し、過去最大の上昇幅を示した。

今回の調査は3月3日から16日まで、ベンチャー企業1200社を対象に行われた。BSIは、100を基準にこれを超えると景気好調、下回ると景気不振を意味する。

第2四半期見通し、全業種で上昇

第2四半期の見通し指数の上昇を導いた主要因は、内需回復に対する期待感だ。景気改善を見込んだベンチャー企業の93.0%が「内需販売の好転」を主な理由として挙げた。前期(81.7%)比11.3ポイント増加しており、ベンチャー企業10社のうち9社が内需景気の回復を期待していることになる。

業種別では、製造業とサービス業が基準値を上回った。製造業の景気見通し指数は104.4を記録し、6期ぶりに上昇の局面に入った。特に製造業の細部業種が基準値を同時に超えたのは調査開始以降、初めてだ。エネルギー・化学・精密分野が114.3で最も高く、以下、通信機器・放送機器(104.9)、飲食料・繊維・非金属・その他製造(103.3)、機械・自動車・金属(102.9)の順で続いた。

サービス業の見通し指数は117.1で前期比12.0ポイント上がり、5期連続で上昇を続けた。卸小売・研究開発サービス・その他サービス(122.1)、情報通信・放送サービス(114.7)、SW開発・IT基盤サービス(112.7)など、細部業種全般で改善の流れが見られた。

項目別でも経営実績(121.2)、資金状況(103.2)、費用支出(103.0)、人材状況(101.3)とも調査開始以降、最高値を更新した。調査期間を通じて基準値を下回った「費用支出」が初めて100を超えた点も注目に値する。

第1四半期の実績、90台を維持するも依然として内需不振

ただ、第2四半期の楽観論に先立ち、第1四半期の実績指数は93.2にとどまった。前期(95.3)比2.1ポイント下落した数値だが、第2四半期連続で90台を維持した。

業種別に流れは分かれた。製造業の実績指数(91.3)は前期比0.1ポイント小幅に上昇し、2期連続で上昇の流れを維持した。コンピュータ・半導体・電子部品は97.3を記録し、調査開始以降、最高値を達成した。一方、サービス業の実績指数(96.3)は前期(100.1)比3.8ポイント下落し、基準値以下になった。

景気悪化要因としては「内需販売の不振(89.5%)」が圧倒的な比重を占めた。以下、 「資金繰りに苦慮(23.5%)」、「原材料価格の上昇(18.4%)」、「輸出不振(16.0%)」が続いた。

楽観論の中、対外変数は警戒要因

明るい展望にもかかわらず、対外条件に対する懸念は強まった。景気悪化を予想した企業は「内需販売の不振(82.7%)」、「原材料価格の上昇(22.9%)」、「資金繰りに苦慮(22.0%)」を悪化要因に挙げた。特に「輸出不振」を懸念した回答率が前期比上昇し、関税リスクなどグローバル通商環境の変化に対する警戒感が強まったものとみられる。

内需回復への期待を実績につなげるためには、消費心理の改善と輸出環境の安定化が並行してなされなければならないという点で、第2四半期の結果が今回の楽観論の実質的な検証台になる見通しだ。

「内需回復への期待反映…政府のタイムリーな支援が必要」

ベンチャー企業協会のイ・ジョンミン事務総長は「第1四半期の景気実績指数は前期に比べて小幅に下落したが、2期連続で90台を維持し、比較的安定した流れを続けている」と評価した。その上で、「コンピュータ・半導体・電子部品の実績指数が基準値を下回りながら調査以降、最高値を記録したのは、半導体・AI中心の需要拡大など、最近の産業トレンドが反映された結果だ」と分析した。

第2四半期の見通しに関しては「製造業が基準値を下回る局面から抜け出して上向きに転じたことが指数の上昇を導いた」とし、「景気改善を見込んだベンチャー企業10社のうち9社が内需販売の好転を主な要因に挙げたのは、世界の不確実性の中でも内需回復に対する期待が反映された結果だ」と説明した。

ただ、楽観的な見通しに対する警戒も付け加えた。イ事務総長は「中東情勢による地政学的な不確実性が持続する中、エネルギーや原材料価格の変動など、景気の下方要因が依然として存在する」とし、「ベンチャー企業が安定した経営活動を続けることができるよう、政府のタイムリーな支援が必要だ」と強調した。