昨年、韓国ベンチャー投資家が本格的な回復傾向に入った。新規投資金額は13兆6,000億ウォン(約1.45兆円)で前年比14%増加し、投資件数は8,542件で史上最高値を記録した。ベンチャーファンド結成金額は14兆3000億ウォン(約1.45兆円)で34.1%増えたが、このうち民間部門が80%以上を占め、回復の質的変化を見せた。

中小ベンチャー企業部(中期部)は13日、「2025年の韓国ベンチャー投資およびファンド結成動向とユニコーン企業現況」を発表した。今回の統計はベンチャー投資会社・組合と新技術事業金融業者・組合実績を合算したもので、中期部所管ベンチャー投資家集計より時間がかかる与信金融協会側の新記事統計が反映されており、全体の輪郭を見ることができる。

下半期に集中した回復

昨年のベンチャー投資金額は2021年(15兆9000億ウォン(約1.7兆円))以降、歴代2位の規模となった。上半期5兆7000億ウォン(約6060億円)、下半期7兆9000億ウォン(約8400億円)が投資されたが、前年比増加分1兆6786億ウォン(約1800億円)の約82%が下半期に集中した。上半期まで様子を見ていた市場が下半期に入って本格的に財布を開いたことを意味する。

ファンド結成においても同じパターンが現れた。下半期のファンド結成金額は7兆9364億ウォン(約8433億円)で、前年同期比45%増加した。結成ファンド数は894個で10.2%増え、ファンド当たり平均結成金額も160億ウォン(約17億円)で前年(131.2億ウォン(約14億円))比21.6%大きくなった。

民間が率いるファンドの結成

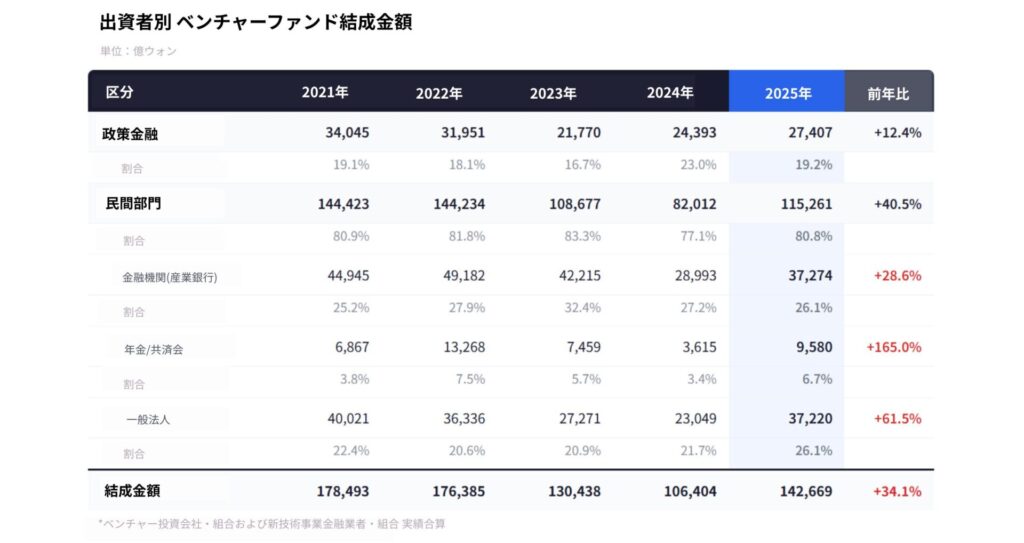

今回の統計で最も注目すべき点は、ファンド結成の質的構造だ。全体結成金額14兆3000億ウォン(約1.45億円)のうち民間部門が11兆5261億ウォン(約1.2兆円)を出資し、全体の80.8%を占めた。営業利益は前年比113.7%増加した。

民間出資拡大を牽引したのは年金・控除会だ。出資金額が3,615億ウォン(約384億円)から9,580億ウォン(約1010億円)に165%急増した。一般法人も61.5%増加した3兆7220億ウォン(約3951億円)、金融機関(韓国産業銀行を除く)は28.6%増の3兆7274億ウォン(約3957億円)を出資した。2023~2024年に投資萎縮期を経ながらも、機関投資家のベンチャー資産群に対する信頼が回復しているという信号と見ることができる。政策金融部門も2兆7407億ウォン(約2908億円)で12.4%増加したが、全体の割合は19.2%で民間中心の構造が維持された。

中期部は「下半期に入りベンチャー投資とファンドの結成が増加し、年金・控除会など安定した投資主体の出資が拡大したのは、韓国内外の金利引き下げとともに、政府のベンチャー投資活性化基調に対する市場の中長期的期待が反映された結果」と説明した。

たくさん、しかし小さく – 投資パターンの変化

投資件数が史上最高値を取ったが、1件当たりの投資金額は15.9億ウォン(約1.7億円)で、2021年(19.8億ウォン(約2.1億円))には及ばなかった。件数は多く投資するが、1件当たりの規模は減るパターンが続いているとことを意味する。

業種別ではICTサービス(20.8%)、バイオ・医療(17.4%)、電気・機械・装備(14.6%)が上位3つの業種を占めた。前年比投資金額が最も多く増えた業種はバイオ・医療(5340億ウォン(約570億円)増加)であり、増加率基準ではゲームが69.4%で1位を記録した。一方、ICTサービスは7.6%減少したが、コロナ禍以降ソフトウェア・情報サービスに集中した投資がICT製造、電気・機械・装備といった実物分野に移動している流れが反映されたと分析される。

初期投資は未だ課題

投資段階別にみると、後期企業(創業7年超過)に対する投資が7兆4156億ウォン(約442億円)で全体の54.4%を占めた。後期企業投資は前年比16.5%増加した反面、初期創業企業(起業3年以内)の投資は1.9%増加にとどまった2兆2666億ウォン(約2415億円)にとどまった。検証された成長企業を好む投資傾向がはっきりしている。

中期部は初期創業企業投資の活性化のため、ファンド・オブ・ファンズの起業初期分野出資を前年比2倍に増やし、3333億ウォン(約355億円)規模の専用ファンドを造成する計画だ。このうち500億ウォン(約53億円)は大国民創業オーディション「すべての起業プロジェクト」で選抜した初期起業企業に投資する「起業ブームファンド」として運営される。

ユニコーンの地形、B2Cプラットフォームでディープテックへ

昨年基準の韓国ユニコーン企業は27社だ。電子商取引8社、化粧品・フィンテック各3社、AI半導体・データ・旅行宿泊・クラウド各2社で構成されており、起業後ユニコーンになるまで平均7年8ヶ月がかかった。

2025年に新しく確認されたユニコーン企業は4社だ。AI半導体設計企業Rebellions(リベリオン)とFuriosaAI(フュリオサAI)が並んで名前を上げた。Rebellionsはデータセンター用AI推論チップ「ATOM(アトム)」を開発してKT、SAMSUNG(サムスン電子)などに供給しており、FURIOSA AIはAI推論半導体「WARBOY」を商用化したファブレス企業だ。両社ともグローバルAIインフラ需要拡大の中でNVIDIA(エンビディア)の代替として注目されている。

化粧品分野ではBENOW(ビーナウ)が合流した。スキンケアブランドnumbuzin(ナンバーズイン)とメイクアップブランドfwee(フィー)を運営するBENOWは2018年の設立後、新株発行なしの自己収益で成長し、2024年の年売り上げ2,700億ウォン(約287億円)を達成した。16カ国に輸出して2026~2027年IPOを準備中だ。

AI・エンターテック分野ではGalaxy Corporation(ギャラクシーコーポレーション)がユニコーンとして登場した。2019年資本金100万ウォン(約10万円)で設立された同社は、AI技術とエンターテイメントを組み合わせたメディア・IP・コマース・テックの4軸の事業モデルを構築した。G-DRAGONの獲得後、企業価値が急上昇し1兆ウォン(約1060億円)を超え、1989年生まれのチェ・ヨンホ代表は韓国最年少のユニコーン企業CEOとなった。

B2Cプラットフォーム中心だったユニコーンの地形がAI半導体、ビューティー、エンターテックなど様々な領域に拡張されていることを示す変化だ。

中企部のハン・ソンスク長官は「ベンチャー投資とファンド結成規模が共に大きく増え、特に民間出資の増加がファンド結成拡大を導いたという点が肯定的」とし「ベンチャー企業がユニコーン企業まで跳躍し、韓国経済に新たな活力と革新を導く主体となるよう多様な支援策を設ける」と語った。

<画像=中小ベンチャー企業部ノ・ヨンソク第1次官が13日、ソウル永登浦(ヨンドゥンポ)区中小企業中央会で2025年ベンチャー投資動向及びユニコーン企業現況を発表している様子。>