本記事は後編です、まずは前編をチェック👇

目次

3.カテゴリ別投資分析:AI、バイオ分野の集中と美容分野の成長

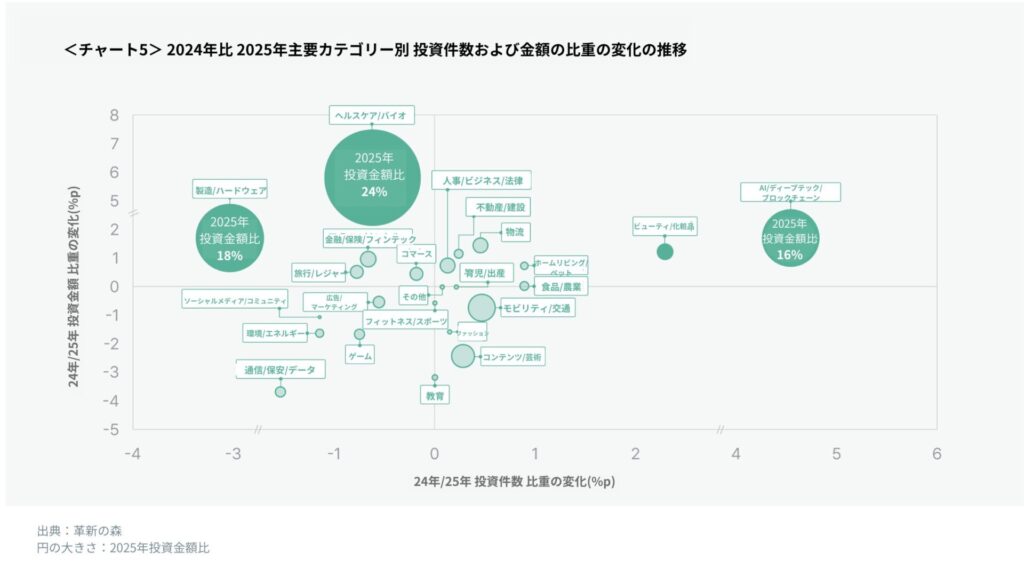

昨年と比較して、今年のベンチャー投資家の関心がどこへ向かったのかは、カテゴリ別の比重の変化からはっきりと読み取れます。「革新の森」のデータをもとに、投資件数および投資金額の比重の変化を<チャート5>で確認すると、市場の関心が特定の産業分野に鮮明に集中していることが分かります。

なかでも最も顕著な伸びを示したのは、AI/ディープテック/ブロックチェーン分野で、投資件数の比重は前年より4ポイント以上増加し、最も大きな伸びを記録しました。

美容や化粧品分野も約2ポイント以上伸ばし、力強い動きを見せました。注目すべき点は、これら2つの分野が単に投資件数を増やしただけでなく、投資金額の比重でも同時に伸びを示している点です。これは、初期から後期まで幅広い投資段階で資金が流入しており、産業そのものへの関心が着実に高まっていることを示しています。

一方、ヘルスケア・バイオ、製造・ハードウェア分野では、異なる傾向が見られました。投資金額の構成比はそれぞれ6ポイント、1.5ポイント以上拡大したものの、投資件数は減少しています。この結果からは、分野内で実績のある企業に資金が集まる「選別の深化」が強まっていることが読み取れます。実際、詳細データを見ると、後期投資の比率が大きく上昇しており、投資家がリスクの高い初期企業よりも、技術の完成度や事業成果が明確になった成熟企業に対して大規模な資金を投じる、より安定志向の戦略を取ったことを示しています。

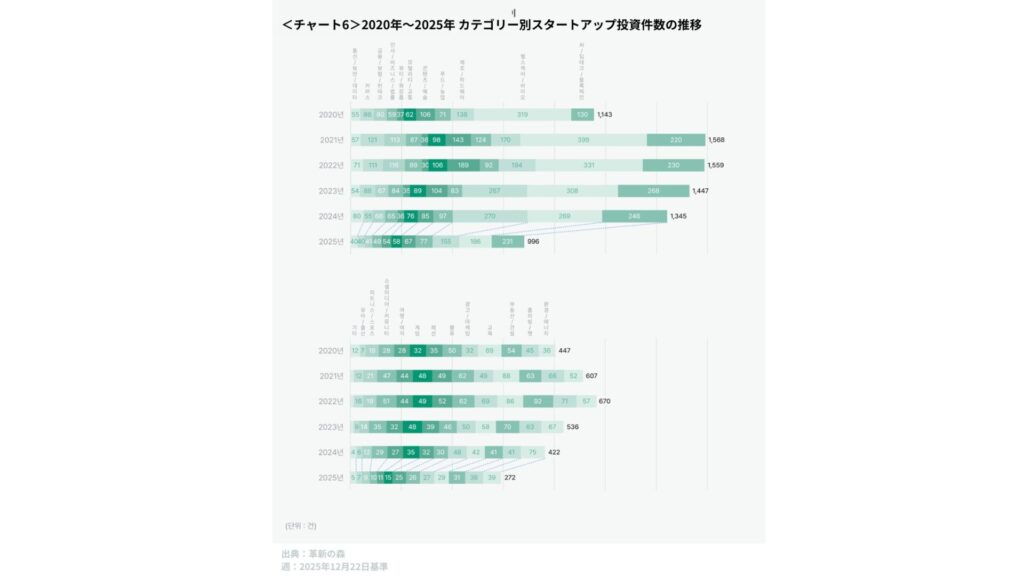

<チャート6>で、投資金額ではなく単純なスタートアップ投資件数のみを見ると、2025年は美容分野を除くすべてのカテゴリで件数が減少しました。依然として、スタートアップの投資環境が厳しい状況にあることがうかがえます。

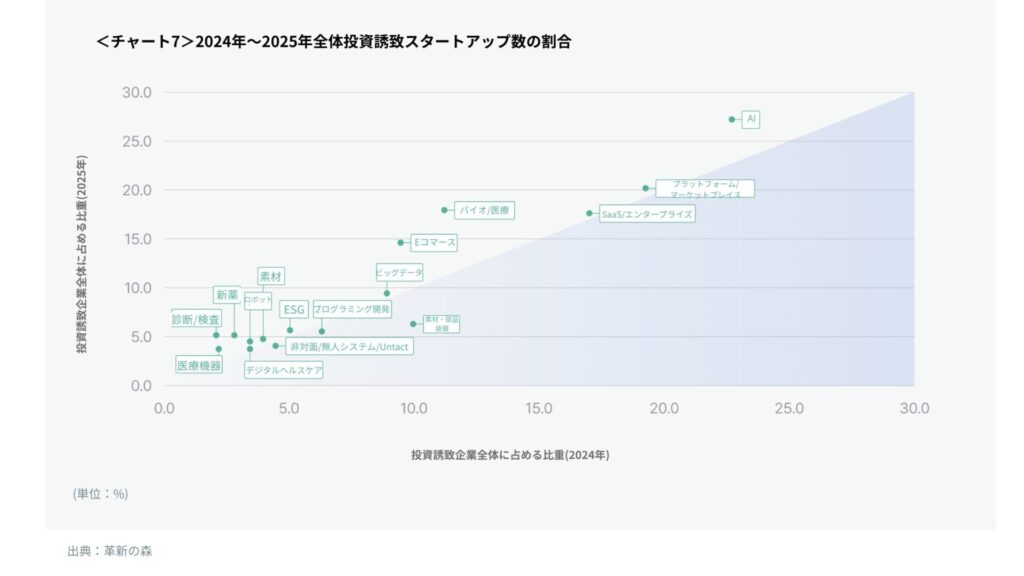

より詳細な市場の流れは、「革新の森」のキーワードデータによって明確に把握できます。投資を受けた企業全体に対する特定キーワードの比重の変化を分析すると、AIおよびバイオ/医療分野が前年から最も大きな比重拡大を記録し、投資家の関心が集中したことが分かります。この他にも、プラットフォーム/マーケットプレイス、SaaS/エンタープライズ、Eコマースなど、チャート上で青色領域の外に位置するキーワード群も構成比を伸ばし、厳しい市場環境の中でもそれぞれの分野で着実に存在感を強めました。

一方、素材・部品・装備、プログラミング開発、非対面/無人システム分野は構成比が低下し、市場からの関心が以前より薄れた様子がうかがえます。

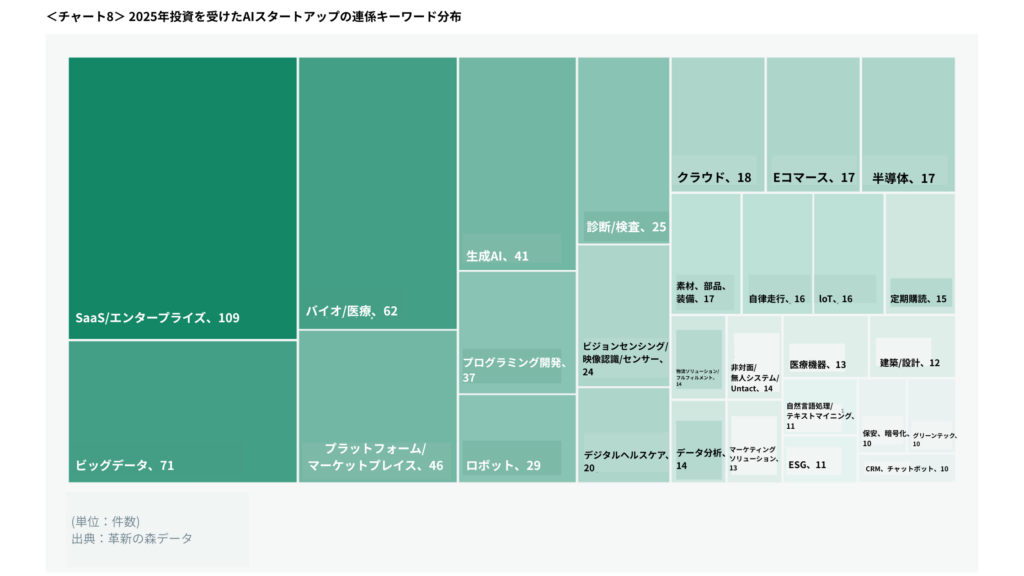

さらに一歩踏み込み、AIスタートアップがどのようなキーワードと組み合わさることでシナジーを生み出しているのかを分析しました。今年の資金調達状況を整理すると、AI技術がさまざまなドメインと融合し、強力な相乗効果を発揮していることがはっきりと見えてきます。

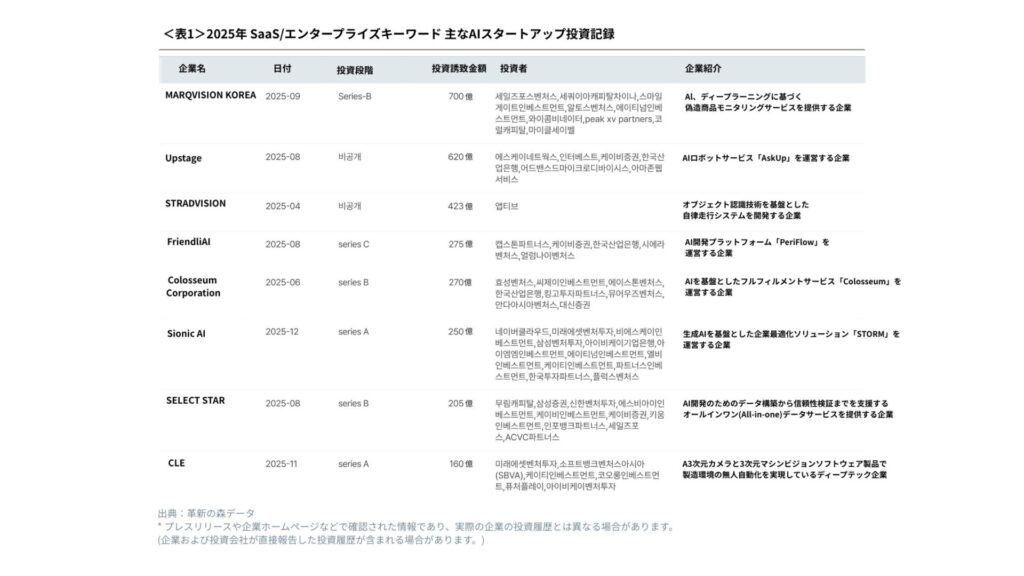

特に注目されるのは、SaaS/エンタープライズ(109件)が投資件数で圧倒的な1位を記録し、AIとの結合型モデルの中で最も大きな比重を占めている点です。

企業の業務効率を最大化する「AIエージェント」や「ビジネス自動化」が投資の中核キーワードとして浮上する中、データラベリング企業のSELECT STAR(セレクトスター)、企業向け大規模言語モデル(LLM)専門のUpstage(アップステージ)、Superb AI(スーパーブエーアイ)などが大型投資を獲得しました。特にMARQVISION KOREA(マークビジョンコリア)のようなSaaS企業は、AIを通じて知的財産権保護など具体的なビジネス課題を解決し、海外市場でも競争優位性を確立しています。

バイオ/医療(62個)分野では、AIとの融合を通じて「新薬開発期間の短縮」や「精密診断」といった領域で革新が進んでいます。Pharos iBio(パロスアイバイオ)のようなAI創薬企業や、救急患者の分類・診断を支援するAI TRICS(エーアイトリックス)、医療画像解析を手がけるclaripi(クラリパイ)などは、医療市場で高い技術的ハードルを築き上げ、投資家からの信頼を集めました。

また、2025年は「フィジカルAI」と呼ばれるロボット(29件)分野が研究室の枠を超えて日常へと広がった年でもあります。自律走行物流ロボットのNeubility(ニュービリティ)やTwinny(トゥウィニー)、そして最近ロボティクス・ファウンデーションモデル(RFM)で注目を集め、シードラウンドで大型資金を調達したREALWORLD(リアルワールド)などは、AIと物理的実体の融合がもたらす新たなインパクトを明確に示しました。

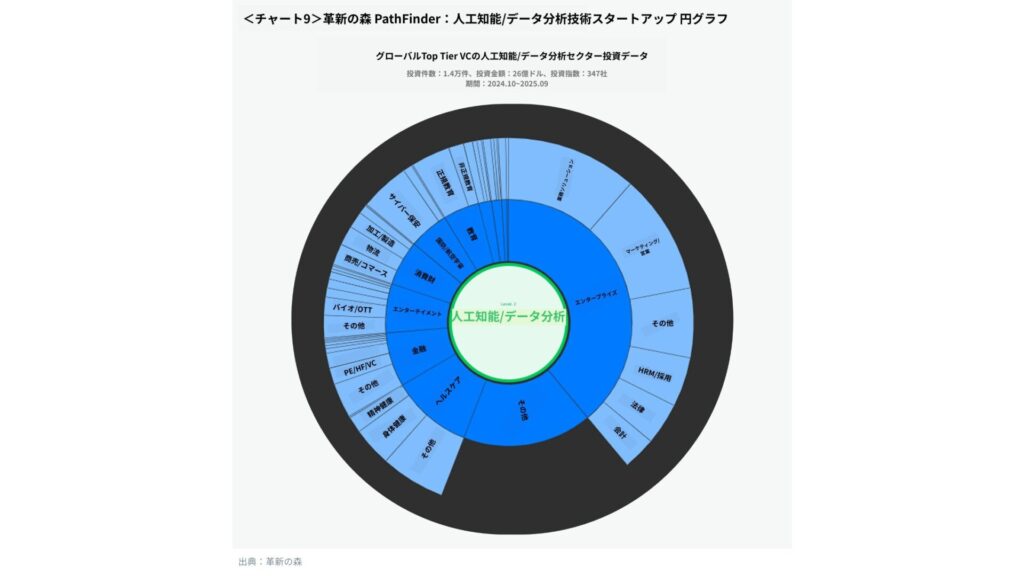

それでは、世界市場におけるAI分野の初期投資はどのような流れを見せているのでしょうか。

「革新の森」のグローバルスタートアップ投資データ分析ソリューション「PathFinder」で確認したところ、AIとデータ分析技術が浸透している産業構造は、韓国市場と共通点を持ちながらも、はっきりとした相違点が存在することが分かりました。PathFinderは、世界トップクラスのVCによる初期投資データを基に、特定の技術(AI/データ分析)がどの産業で革新を生み出しているのかを独自の技術や産業フィルターを通じて可視化することで、世界の技術投資トレンドを迅速に把握できる「革新の森」の新しいソリューションです。

世界トップクラスのVCが2024年10月から2025年9月までに実行したシードおよびシリーズAラウンドの投資データを見ると、韓国と同様、AI/データ分析技術が活用される産業の中では、エンタープライズ分野が圧倒的な1位となっています。これに続くのがヘルスケア領域であり、両分野がAI/データ分析分野の初期投資を支える強力な二本柱となっていることが分かります。

最近のエンタープライズ分野のスタートアップは、主要なワークフローをAIエージェントへ置き換えることに注力しています。単なる業務支援にとどまらず、人間の判断とAIの実行能力を統合した新たなソフトウェアの基準を提示することで、投資を獲得しています。

特に注目されるのはIT運用・インフラ分野です。Resolve AI(リゾルブエーアイ)はシステム障害対応の自律化を目標に、シードラウンドで3,500万ドル(約53億円)を調達してSREの自動化を推進しています。インド拠点のNeysa(ネイサ )は、シリーズAで3,000万ドル(約46億円)を確保し、企業向けのカスタマイズ型AIクラウドインフラの拡張を進めています。

さらに、Atomicwork(アトミックワーク)は2,610万ドル(約40億円)のシリーズA資金をもとに、ITサービス管理およびワークフロー自動化を加速させています。ビジネスプロセスの革新という観点でも、成果は明確に表れています。Maki(マキ)は2,850万ドル(約44億円)を調達し、対話型AIを通じた採用・人材評価プロセスの改革に取り組んでいます。

また、地理空間データプラットフォームのWherobots(ウェアロボット)は2,150万ドル(約33億円)の資金を獲得し、データチームの戦略的意思決定を支援するソリューションの有効性を証明しました。さらに、専門領域の企業もシリーズAで着実に資金を確保しています。財務分野のTabs(タブ)は、AIを活用したアカウント管理と決済処理の自動化を強みに2,500万ドル(約38億円)を確保しました。AI会議ノートサービスのGranola(グラノーラ)も、単なる議事録サービスにとどまらず、高度な協業ツールへと進化し、2,000万ドル(約31億円)の投資を獲得しました。

最近のグローバル・ヘルスケア投資市場では、単純な業務作業の自動化を超えて、医療従事者の専門性を高め、複雑な臨床判断を支援する「バーティカルAI」ソリューションへと資金が流入する動きが鮮明になっています。診断や創薬、さらには病院運営全般に至るまでAIの役割が拡大するなか、医療の専門性強化や臨床支援を目的とした投資が特に注目を集めています。

代表例として、Hippocratic AI(ヒポクラティック・エーアイ)は行動医療分野の医療専門家の学習プロセスを改善し、治療の質向上を目標に医療特化型LLMの開発を進め、シリーズAで5,300万ドル(約81億円)を調達しました。

腫瘍学の分野では、Valar Labs(ベイラーラボ)が患者ごとのデータ解析とがん治療計画の策定を支援するソフトウェアで2,200万ドルを調達し、その専門性の高さが評価されました。また、Limbic(リムビック)も患者の感情を分析し、一人ひとりに合わせた活動を支援するデジタル治療のパートナー・ソリューションにより1,400万ドル(約21億円)の投資を獲得し、臨床支援における新たな可能性を示しました。

さらに、先端バイオおよび創薬分野でも技術革新が進んでいます。Ability(アビリティ)は「AbiLeap(アビリープ)」エンジンと抗体データベースを融合し、個別化抗体治療薬を開発する取り組みで1,800万ドル(約28億円)のシード投資を確保しました。Xellar(セラー)は臓器チップ(Organ-on-a-Chip)技術に機械学習を融合させることで、薬剤スクリーニングおよびデータ解析の効率化を実現する技術基盤を構築し、約1,400万ドル(約21億円)を調達しました。

医療現場の運営効率化に向けた取り組みも具体化しています。Nirvana(ニルヴァーナ)はAIを活用した資格管理プラットフォームによって、保険適用範囲の検証精度を高め、2,420万ドル(約37億円)の資金を調達しました。Anterior(アンテリア)は生成AIを用い、行政業務と医療サービス提供のあいだに存在するギャップを埋めるコパイロット技術により、約2,000万ドル(約31億円)のシリーズA投資を確保しました。

このほかにも、薬局のワークフローを自動化するPlenful(プレンフル、1,700万ドル{26億円})や、手術室のスケジュール管理および資源配分を最適化するOpmed(オプメッド、1,500万ドル{約23億円})などの事例もあります。AIは今や医療現場の細部にわたる運営領域にまで浸透し、新たな標準の確立を模索している段階にあるといえるでしょう。

4.投資段階別の分析:後期段階に集中

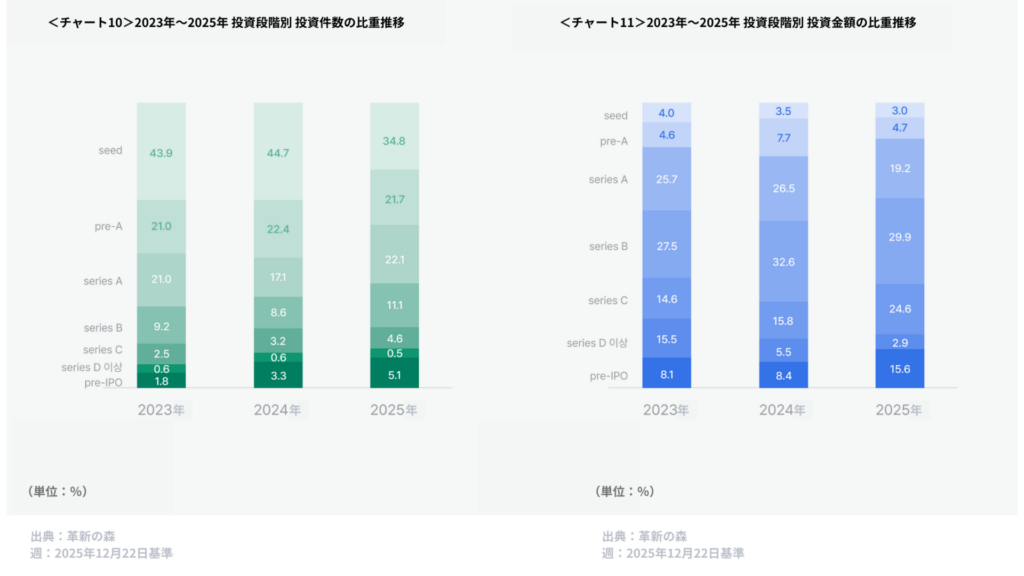

韓国スタートアップの投資動向を段階別に見ると、2025年に入り、初期ラウンド(シード〜シリーズA)における投資件数および投資金額はいずれも相対的に大きく減少しています。

シリーズAは2023年の水準を回復しつつあり、回復基調が見え始めていますが、超初期段階であるシード投資は件数構成比が34.8%まで落ち込み、前年から約10ポイント近く減少しました。特に、シードとシリーズAは投資金額の面で対照的な動きを示しており、昨年のシード投資が極めて慎重かつ保守的な姿勢のもとで実行されていたことがうかがえます。

一方、シリーズB、C、D以降の中後期ラウンドへの投資比率は大きく拡大しました。中でも昨年、最も目立った伸びを示したのがプレIPO段階です。これは、KOSPI・KOSDAQ市場が全体として回復基調にあることや、技術特例上場制度が緩和されたことなどが影響していると見られます。上場の可能性が具体的に見えてきた後期スタートアップに資金が集まり、プレIPO投資が活発に行われたと分析できます。

投資段階別の平均投資額の推移を詳しく見ていくと、産業セクターごとに多少の違いはあるものの、全体としては初期市場の縮小と後期市場への資金集中という「投資の二極化」がはっきりと表れています。

まず、初期投資段階(シード~シリーズA)を見ると、1件あたりの平均投資額は例年に比べて減少傾向にあるか、あるいは十分に持ち直さないまま、ようやく以前の水準に戻る程度にとどまっています。これは、先行きが見通しにくいマクロ経済環境のなかで、初期スタートアップの生存可能性を慎重に見極めようとする投資家の姿勢がより厳しくなっていることを示しています。つまり、「とりあえず投資する」という積極姿勢よりも、十分な検証を経た一部企業にのみ資金を投じるという保守的な投資姿勢が定着している結果と解釈できます。

一方で、中後期段階(シリーズD~プレIPO)では、これとは対照的な動きが確認されています。特に、シリーズDとプレIPO段階にある企業の1件あたりの平均投資額は、従来の水準を上回り、大幅に増加しました。これは、資本市場の流動性が、上場を目前に控え、収益モデルがすでに検証されている、あるいは明確なエグジット(Exit)経路を確保している「実績ある有力スタートアップ」に集中していることを示しています。結果として、市場の資金はリスクの高い初期段階よりも、上場可能性や技術力が確かな後期段階企業に大規模に投入され、全体の投資規模を拡大している状況です。

5.主な大型投資事例(1,000億ウォン以上)

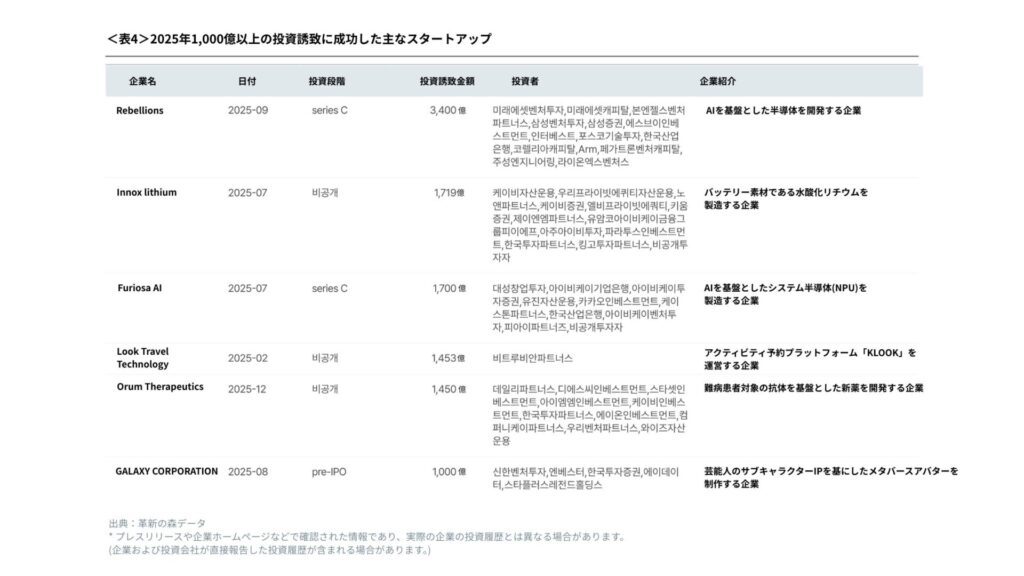

2025年は市場の不確実性が続く中でも、1,000億ウォン(約106億円)以上の大型投資案件が注目されました。件数は2024年に比べて減少したものの、調達金額の水準自体は上昇しています。

特に、AI半導体企業であるRebellions(リベリオン)がシリーズCラウンドで3,400億ウォン(約361億円)という巨額資金を調達しました。同じくAI半導体分野のFuriosa AIも1,700億ウォン(約180億円)を確保し、AI産業への投資集中が続いていることを裏付けました。

また、バッテリー素材企業のInnox lithium(イノックスリチウム、1,719億ウォン{183億円})や新薬開発企業のOrum Therapeutics(オルムテラピューティック、1,450億{154億円})など、ディープテックおよびバイオ分野でも大型資金調達が相次ぎました。加えて、コンテンツ分野のGALAXY CORPORATION(ギャラクシーコーポレーション)もプレIPOで1,000億ウォンの資金調達に成功しています。

6.主な投資回収事例(IPOとM&A)

6-1.主なIPO事例

2024年の一般企業によるIPO件数は合計177件でしたが、2025年は101件とやや減少しました。一方で、公募総額は増加しています。これは、比較的規模の大きいスタートアップが今年多く上場したためと考えられます。中でも注目を集めたスタートアップとして、The Pinkfong Company(ザ・ピンクフォンカンパニー)、G2Gbio(ジートゥージーバイオ)、NRB、HALLACAST(ハンラキャスト)、d’Alba Global(ダルバグローバル)、NEWEN AI(ニューエンエーアイ)が挙げられます。

6-2.主なM&A事例

2025年の韓国スタートアップ市場におけるM&Aの状況をみると、さまざまな業界で規模の大きいM&Aが成立し、活発なエグジット環境が形成されました。

特に、無人ノーブラシ洗車サービスを展開するCOME IN WASH(カムインウォッシュ)は800億ウォン(約85億円)でJKL PARTNERS(JKLパートナーズ)に買収されました。また、機能性化粧品ブランドのmanyo(魔女工場)も1,900億ウォン(約202億円)規模のM&Aを成立させています。このほか、ハイパーカジュアルゲーム企業のSUPERCENT(スーパーセント、1,800億ウォン{約191億円})、非対面型不動産サービスのREFINE(リファイン、1,630億ウォン{約173億円})など、プラットフォームおよびコンテンツ分野で数千億ウォン規模の取引が相次ぎました。

さらに、繊維メーカーのVICTORIA TEXTILE(ビクトリアテキスタイル、900億ウォン{約96億円})やプロップテック企業のASIL(アシル、300億ウォン{約32億円})の事例に見られるように、伝統的な製造業からビッグデータ基盤のサービス分野まで、幅広い領域でM&Aが実行されたことが確認されています。

7.今後の展望とまとめ

2025年の市場変動を経て、韓国のスタートアップ生態系は、政府政策の方向性、グローバル供給網における戦略的ポジション、そして特定産業の競争力が重なり合うことで、新たな局面へと移行する可能性があります。

今後の市場動向を左右するポイントの一つは、政府の政策対応です。現在、政府はAIソフトウェアおよび基盤技術分野を国家戦略課題に位置づけ、予算規模を拡大しています。こうした産業育成策に加え、資本市場活性化政策が想定どおり機能し、株式市場の流動性が確保されれば、2025年に見られた中後期およびプレIPO段階への資金集中は、当面継続する可能性があります。これは、上場を控えた企業にとって成長の機会になるかもしれませんが、投資市場内の資本循環の速度は、回収経路の実質的な確保の有無によって異なります。

第二に、グローバル供給網の観点から見ると、韓国はAI技術を通じて独自のポジションを確立する機会を模索することになると考えられます。米国が十分に確保していない特化データや高度な製造設備、そして整備されたITサービス環境を持つパートナーとして、韓国がどれだけ効果的に役割を果たせるかが重要になります。特に、防衛産業やバイオ分野などで蓄積されてきた工程データは、高度なセキュリティと専門性が求められるバーティカルAIモデルの構築において重要な資産となる可能性があります。

さらに、発達したデジタルインフラは、複雑な業務を自律的に遂行するエージェンティックAIにとって、国際標準を目指すうえでのテストベッドとして機能することが期待されます。加えて、製造業の強みと融合したフィジカルAI分野は、グローバル・ビッグテック企業に韓国を戦略的パートナー、あるいは主要な実証拠点として位置づけさせる要因となり得ます。これらの技術的強みが実際の競争力へと結びつけば、韓国のAIエコシステムも世界の流れと足並みをそろえる新たな段階に入る可能性があります。

最後に、技術的な激変の時代にあっても、中国をはじめとする競合国に対して明確な優位性を有している美容、Kカルチャー、バイオ分野は、引き続き市場を支える重要な柱になると見込まれます。実際に、2025年の投資データを見ると、美容産業は全カテゴリーの中で唯一、投資件数が増加しており、その競争力を裏付けました。さらに、Kコンテンツは興行記録を更新し続けており、AIと組み合わさった精密バイオ技術も高付加価値分野として投資家の継続的な支持を得ています。

2025年が変化を受け入れ体質改善を進める「変動不居」の年であったとすれば、今後の市場は、政策支援や戦略的意義、各産業の競争力が実際の成果につながるかどうかが問われる段階に入ると展望されます。

原文:https://www.innoforest.co.kr/report/NS00000442

革新の森:https://www.innoforest.co.kr/

マークアンドカンパニー:https://markncompany.co.kr/