目次

MUSINSA、Toss、yanoljaはなぜNASDAQを選んだのか。

<左から時計回りにMUSINSA、yanolja、tossの公式ロゴ>

かつて韓国で創業したスタートアップがIPO(企業公開)をするなら、当然KOSPI・KOSDAQ(韓国証券市場)上場が一般的でした。しかし、今は状況が変わりました。

Toss(ビバ・リパブリカ)、yanolja、MUSINSAなどの韓国の代表的なユニコーン企業がそろって韓国証券市場を避けて米国NASDAQ(ナスダック)上場を検討しています。彼らは韓国で創業して成長したが、IPOまでもは韓国でやらないという立場を見せています。

果たして彼らは単にグローバル市場を狙うためにNASDAQを選んだのでしょうか?それとも韓国証券市場に、彼らを送り出すしかない構造的問題があるのでしょうか?

coupangとNAVER WEBTOONが変えたIPOの公式

coupang、ニューヨーク証券取引所に上場 <出典:NYSE>

NAVER WEBTOON、NASDAQ上場 <出典:hankyung.com>

韓国ユニコーン企業が海外上場を考慮したきっかけの一つは、coupang(クーパン)とNAVER WEBTOON(ネイバーウェブトゥーン)が成功したNASDAQ上場事例です。

2021年3月、coupangはニューヨーク証券取引所(NYSE)に上場し、約100兆ウォンの企業価値を認められました。当時、韓国証券市場では持続的な赤字によりcoupangの企業価値を低く評価しましたが、米国市場では「韓国のアマゾン」という成長の可能性を認め、高い価値を与えました。

NAVER WEBTOONも2024年6月NASDAQ上場後約3兆8,000億ウォンの企業価値を評価されました。韓国ではウェブトゥーンが単純な「コンテンツ事業」と認識されましたが、米国では「デジタルエンターテイメントプラットフォーム」と評価され、企業価値を高く認められました。

この2つの事例は、韓国で低評価を受けた企業がNASDAQではより高い価値を認められるという公式を作り出しました。MUSINSA、Toss、yanoljaのような企業がNASDAQ上場を見直し始めたのは、これらの流れとは無関係です。

NASDAQはなぜスタートアップにとって魅力的なのか?

<出典:聯合ニュース(yeonhapnews)>

スタートアップがIPOを推進する最大の目的は、企業価値を最大化し、より多くの資金を調達することです。しかし、韓国証券市場は企業の「成長の可能性」ももちろん重要ですが、「現在の収益性」をより重要に評価する傾向があります。Tossは創設10年ぶりに営業利益が黒字転換されたことを発表しましたが、市場では黒字転換が遅れたという評価を受けています。

一方、米国市場では、Tossのようなフィンテック企業が持続的な赤字を記録しても、市場先取りへの投資であることを認め、長期的な成長可能性を中心に評価しています。

産業別でも企業価値評価方式に違いがあります。韓国証券市場はIT・バイオ企業には比較的高い価値を認めますが、ファッション・リテール・旅行産業は比較的低く評価する傾向があります。MUSINSAが韓国証券市場に上場する場合、単純な「ファッションショッピングモール」と認識される可能性が高いが、NASDAQでは「データベースのファッションプラットフォーム」と評価され、より高い価値を認められます。

これらの違いは、単なる産業別の好みの問題ではなく、韓国資本市場の根本的な構造と繋がっているとも見られます。韓国は「コリアディスカウント」により企業価値が低く評価される傾向があります。また、韓国株式市場の場合、国民年金のような機関投資家が主導する市場であるため、市場に投資する際にやや保守的に眺めるしかない傾向があります。

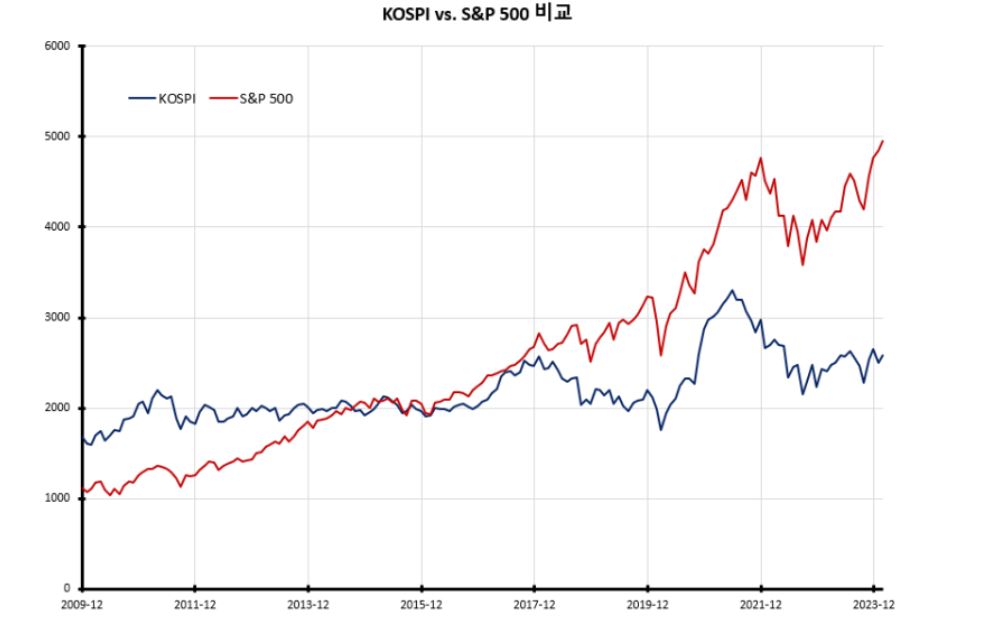

KOSPI VS S&P 500の比較

また、従来は製造業と大企業中心の市場だったため、スタートアップIPOに対する信頼性が比較的低い方です。スタートアップが上場すると「不確実な企業」という認識があるからです。しかし、大企業や大企業の子会社が分割上場を行う場合、安定的な投資対象と評価されることが多く、スタートアップなどの小さな企業と対比になってしまいます。

一方、米国株式市場では、技術中心企業の成長性を高く評価する市場です。現在の業績だけでなく、企業の将来の成長の可能性を重要な評価要因とし、グローバル投資家はこれらの革新企業に積極的に投資しています。

このような違いが結局、韓国ユニコーン企業が米国証券市場に目を向ける重要な理由の一つとなっており、今後もこの流れが持続する可能性が高いです。韓国資本市場がこのような流れを変えなければ、有望なスタートアップが海外に出て行く現象は続くかもしれません。

去るユニコーン企業、韓国市場が答えを求める時

coupang、ニューヨーク証券取引所…旗… <出典:ddaily.co.kr>

韓国ユニコーン企業の海外上場の流れは、単に1,2企業の選択ではなく、韓国資本市場が直面した構造的な問題を反映しています。海外上場を推進する企業がますます増えている理由は、単にグローバル市場を狙うのではなく、国内で適切な企業価値を認められにくいからです。

だからといって、海外IPOが無条件により良い選択だとは思えません。韓国で創業した企業が海外市場でより高い評価を受けるということは、国内資本市場がそれほど有望な企業の価値を適切に反映していないという意味かもしれません。

イノベーション企業が海外でより大きな機会を探すのは肯定的な現象ですが、韓国経済と資本市場がこれらを十分に抱える環境を作らなければ長期的に損失になる可能性もあります。

結局のところ、重要なのは変化の方向です。海外上場を推進するスタートアップの流れを人為的に防ぐことはできませんが、韓国市場が変化して国内でもグローバルレベルの企業評価と投資環境を提供できるようにしなければなりません。韓国証券市場がより柔軟な企業評価基準を導入し、スタートアップにとってフレンドリーな環境を整えなければなりません。

スタートアップと資本市場は一緒に成長する必要があります。成長している企業が国内でも十分な価値を認められる環境が生まれれば、自然にもっと多くのイノベーションが韓国市場で誕生して成長します。韓国資本市場がスタートアップにとって最善の選択肢になるように変化できるか、今は悩むべき時点です。