世界の大口投資家が「ガラパゴス」日本に注目する理由は?

世界の大口投資家が「ガラパゴス」日本に注目する理由は?

韓国では、昨年初めから始まったベンチャー投資の酷寒期が長期化している。

資金調達が難しくなったスタートアップが廃業し、出資者(LP)確保が難しくなったベンチャーキャピタル(VC)のベンチャーファンド結成が失敗に終わることは珍しいことではない。VCらはドライパウダー(待機資金)の消尽にも消極的な姿を見せている。

しかし、このようなムードに逆行する国がある。日本だ。日本のVCは積極的に投資先の発掘に乗り出しているだけでなく、世界中の主要LPが日本へのベンチャー投資を積極的に検討している。

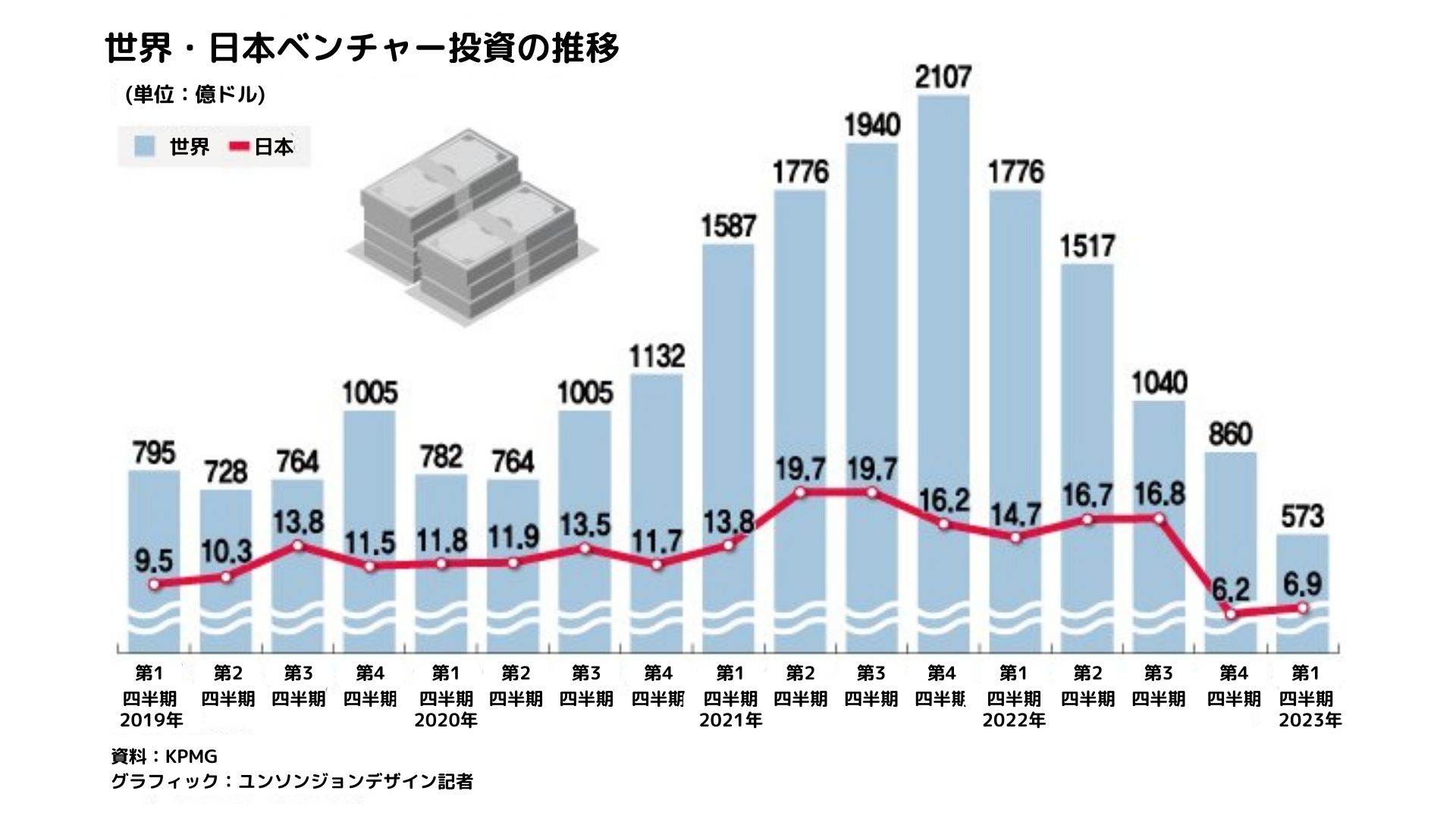

このような流れは数値からも見ることができる。KPMGによると、今年の第1四半期の日本のベンチャー投資額は6億9000万ドル(約8835億ウォン)で前四半期(2022年 第4四半期) 比 11.3% 増加した。同期間、世界のベンチャー投資額が860億ドルから573億ドルへと33.4%急減したことを見ればと勢いがあることが分かる。各国の数値を見てもベンチャー投資額が増加したのは唯一日本だ。ベンチャー投資酷寒期のトンネルを急速に抜け出している。

現在、日本のベンチャー投資市場はどんな状況なのか。なぜ世界のLPは日本に注目するのか。日本のベンチャー投資好況期から韓国のスタートアップが得られることは何だろうか。 △パークシャキャピタル(Pksha Capital)△ドーンキャピタル(Dawn Capital)△アスキャピタルパートナーズ(Asu Capital Partners)など日本の主要 VCに直接聞いてみた。

外国人出資比率0.8%「ガラパゴス」日本にうごめく

山崎大世(左上から)Dawn Capitalディレクター、海老原秀幸Pksha Capitalパートナー、ハン·サンヨプPksha Capitalパートナー、李路成、夏目英夫Asu Capital Partnersパートナーズ共同創業者/写真提供=各社

「最近、シンガポール系のファンドが日本のAI(人工知能)スタートアップに投資をするケースが見られ、米国系メガファンド運用会社も(日本に)高い関心を持っており、問い合わせが来ています。また、グローバル投資予算で日本への投資を拡大したいという意志を示しています」

Dawn Capitalのディレクターである山崎大世氏は現在の日本のベンチャー投資市場の雰囲気をこのように伝えた。日本のベンチャーファンドLPのうち、外国人が占める割合は全体の0.8%(2023年 第1四半期基準)に過ぎない。20%台の米国と欧州はもちろん、4.5%の韓国と比べても微々たる水準だ。それだけ日本に対する関心が少なかった。

しかし最近、このような流れは変わってきている。今年6月末に開催された日本最大のスタートアップイベント「IVS2023 KYOTO」には、1万人を超える世界のスタートアップ創業者とベンチャーキャピタリストが集まった。歴代最大だ。

Asu Capital Partnersのファウンディングパートナーである李路成氏は「2020年から2021年にかけて、グローバル投資家はベンチャー投資先進国における韓国と中国に焦点を当てていたが、最近では日本に目を向けている」とし、「政府の積極的な支援、これまで周辺国に過小評価されてきた日本のスタートアップの企業価値などが反映された関心であると解釈できる」と話した。

低い企業価値と上場の敷居の低さ…日本に注目する理由

/グラフィック=チェ·ホンジョンデザイン記者

山崎氏は、日本のベンチャー投資市場が注目される理由として、まず相対的に低い企業価値を挙げた。 山﨑氏は、「2020年から2021年にかけては、新型コロナウイルス感染症の影響で日本の企業価値も上昇したが、韓国と米国と比較してその上昇幅は低い傾向である」と述べた。

PKSHA Capitalのハン・サンヒョンパートナーも「中間値を基準にした時、日本でシリーズCステージのスタートアップが調達する金額は3億7000万円(約34億ウォン)水準」とし、「すべての企業がそうだとは言えないが、同じ投資ラウンド段階にある韓国のスタートアップと比較しては低い方だ」と話した。

もう一つはIPO(企業公開)の敷居の低さだ。PKSHA Capitalの海老原秀幸パートナーは 「韓国と比較した時、日本のIPO要件は低い方」とし、「スタートアップのIPO実現可能性が高い」と話した。

続いて「上場以後、米国や中国のようにドラマチックな時価総額の上昇傾向を期待するのは難しいが、安定したイグジット(投資回収)の機会を得ることができる点で投資するには魅力的だ」と付け加えた。

東京証券取引所の上場市場は△プライム△スタンダード△グロースで構成される。プライムは韓国の有価証券市場(KOSPI)、スタンダードはKOSDAQ、グロースはKOSDAQとKONEXの中間程度だ。スタートアップは主にグロース市場に上場することになるが、上場要件は時価総額5億円以上、流通株式数25%以上だ。この要件を満たしていれば、赤字企業も売上がわずかな企業もグロース市場に上場することができる。

歴代級の円安に政府支援まで··· 日本ベンチャーの黎明期が来るのか

/写真=ゲッティイメージバンク

歴代級の円安も一役買っている。海老原氏は「円安もグローバル投資家が日本市場に注目する理由」とし、「以後円が回復傾向を見せて投資回収をした時、為替差益まで期待される」と話した。

新型コロナウイルスのパンデミック直後の3月に100円あたり1191.34ウォンまで上昇した円は、現在1,000ウォン当たり897.49円(6月23日)まで下落した。全世界的に中央銀行が緊縮財政を推進する流れにもかかわらず、日本銀行(BOJ)が単独で金融緩和政策を行った結果だ。全世界円があふれて円高が急落したのだ。

日本政府の積極的なベンチャー投資支援計画も肯定的だ。昨年、岸田文雄内閣はスタートアップ育成5カ年計画を発表し、10兆円(約90兆7910億ウォン)を投入すると明らかにした。

山﨑氏は「予算をどの方向に使うか多様な議論がされていると聞いている」とし、「ただ、まだ具体的な政策内容が出ておらず、政府支援策の薫風を感じるにはある程度時間がかかるものと見られる。注視している状況」と話した。

しかし、実際の投資活性化のためには日本のスタートアップのグローバル進出努力が必要だという意見も出ている。同じく、Asu Capital Partnersのファウンディングパートナーである夏目英男氏は「韓国の場合、シード段階からグローバル進出を念頭に置いて事業を展開するスタートアップが多い」とし、「実際、グローバル投資家に投資検討してもらうには、日本のスタートアップも比較的初期の段階からグローバル進出を検討する必要性がある」と話した。

徹底したローカライズ、成功の可能性↑…「エンターテイメント」に注目

IVEアジアツアー公演現場/写真提供=スターシップエンターテインメント

日本のVC 関係者らは韓国のスタートアップも日本で機会を見つけることができると口をそろえた。夏目氏は 「既に日本ではオンラインで非対面の顧客相談が可能な 『Channel Talk(チャネルトーク)』や、 オーディオプラットフォーム『Spoon Radio(スプーンラジオ)』のように成功したサービスがある」とし、「韓国のスタートアップにも機会がある」と話した。

チャネルトークの全体売上の約20%は日本から出ている。日本国内の顧客だけで1万4000社を超える。スプーンラジオの場合、すでに日本が売上高やトラフィックなどの主要コア成果指標(KPI)の面で韓国を追い越している。

夏目氏は「両企業は日本において、韓国に根ざしたスタートアップだとは思えないほどローカライズをうまく成し遂げた」とし、「徹底したローカライズを通じて接近するという点に勝算がある」と話した。消費力の高い日本を土台にしっかりとした実績を積み、他国に事業を拡大する方法も可能だ。

日本の投資家が最も関心を持っている分野はエンターテイメントだ。山﨑氏は「最近、日本の話題は『グローバル進出』だ。特に、BTSやNewjeansなどを輩出した韓国のエンターテインメント企業の成功したグローバル進出戦略に関心が高い」とし、「日本の大企業とのオープンイノベーションなどが期待できる」と話した。

原文:https://www.unicornfactory.co.kr/article/2023072508435736797

2021年に発足したUNICORN FACTORY(ユニコーンファクトリー)は、MONEY TODAY(マネートゥデイ)が韓国の総合誌で初めてスタートさせたスタートアップ専門のメディアプラットフォームです。 溢れるニュースの中でスタートアップ生態系に必要なニュースだけを厳選し深く伝えます。

関連記事

-

外国人起業家による「K-ユニコーン」が人口問題解決の鍵となるか

#UNICORN FACTORY #スタートアップ #韓国 #人材 -

Kakao InvestmentがDX促進中の日本に注目…専門家マッチングプラットフォーム「ゼヒトモ」に投資

#UNICORN FACTORY #ベンチャーキャピタル #スタートアップ #DX #グローバル進出 -

個性的なグッズで体験するスタートアップブランド

#Platum #スタートアップ #EC #イベント -

babygo、2024年上半期のアプリ活性化の成果が目立つ

#Platum #アプリ #ライフスタイル -

Maximizer、創業から2年で累積取扱高700億ウォン

#Platum #マーケティング #アドテック #スタートアップ -

Youtubeアプリ、韓国人のスマートフォンアプリデータ使用量全体の42%占める

#Platum #アプリ #韓国