- 2025年の宅配64億個、経済人口1人年間200個やり取り

- 商品配達の概念を越え、消費者に新しい価値を提供

- 個別配送、在庫管理、無人配送に先端技術を活用

- Eコマースの競争力も配送品質が左右する時代

生活物流産業が新型コロナウイルスのパンデミック(世界的大流行)以降、非対面消費の日常化と技術革新の巨大な波の中で急成長している。これまで、単に貨物輸送にとどまっていた物流は、今や「技術」を基盤に国家経済の新たな中核成長動力となった。

人工知能(AI)とビッグデータを活用した超精密需要予測、代替不可能なフルフィルメントネットワークの構築、スマート物流の自動化など、差別化した技術力が単に物品を届ける概念にとどまらず、消費者に新しい経験と価値を提供している。特にAIは、個別対応の配送時間予測、物流センターの在庫及び品質管理、無人配送ロボットなど広範囲に適用され、産業全般の生産性を革新的に引き上げる中核技術に位置づけられている。

CJ大韓通運・韓進(ハンジン)・ロッテグローバルロジスといった主要物流企業やcoupang(クーパン)などの流通企業は、急速に変化し多様化する消費者のニーズを完璧に満たすことはもちろん、市場内での生き残りと持続可能な未来を手にするための明確な答えをラストマイル技術革新で模索している。このような先端物流テックは、家の前の扉の前に置かれている宅配箱の配送速度を高めることはもちろん、グローバル物流産業のパラダイムまで丸ごと変えている。

◇ラストマイル覇権競争が激化

主要物流企業はラストマイル覇権をつかむための高度化競争に注力している。早朝配送、当日配送、即時配送が日常化し、消費者の期待値が急激に上昇したためだ。 「速い配送」が差別化要素ではなく基本サービスとして認識されているようだ。単に速さだけにとどまらず、時間の約束遵守、配送の正確さ、商品の状態維持など、きめ細やかなサービス品質が求められ、既存の人材中心構造では対応が難しくなった。

コスト構造も重要な変数だ。物流量が急増したにもかかわらず、配送単価の引き上げは制限的な状況で、人件費の負担は増加し続けている。特にラストマイルは、物流費用全体の内、最大の比重を占める区間だ。効率化の段階なしに収益性を確保するのは困難だ。これにより、企業は自動化設備、経路最適化アルゴリズム、需要予測システムなどを通じてコスト構造を改善しようとする動きに乗り出している。

プラットフォーム競争の深化も背景として機能する。Eコマース企業間の競争が価格からサービスに移り、配送自体が核となる競争要素になった。配送スピードと品質がすぐに顧客の忠誠心につながる構造が形成され、物流力がそのままプラットフォームの競争力に直結している。

また、配達員中心の労働集約的構造は、人材の需給不安と労働環境の問題が付きまとう。これにより、企業はロボット、自動化設備、自律走行技術などを導入して人材依存度を下げ、より安定した運営体制を構築しようとしている。

ここにエコまでさらに求められ、競争軸は一層拡大している。電気配送車両、エコ包装、エネルギー効率化設備など、持続可能性を考慮した物流体系の構築が必須課題として浮上した。単純なコスト削減やスピード競争にとどまらず、環境・社会・支配構造(ESG)基盤の長期競争力が求められる段階に入ったわけだ。

配達員の理解を助ける生成型AI画像

◇物流競争力、技術にかかっている

主要企業は集中的な技術投資でラストマイル競争力を確保することに注力している。Eコマース企業は、単に販売にとどまらず、フルフィルメントと配送まで直接統制する「物流内在化」戦略を強化している。配達及び配達代行市場も単に注文仲介にとどまらず、AIベースの配車と運用最適化競争で急速に高度化している。

特に伝統ある物流企業はプラットフォーム機能と情報技術(IT)力を結合して総合物流サービス事業者への転換を試みている。自動化物流センターの構築、AIベースの在庫配置、自律走行物流実証などを通じて運営効率を最大化している。データベースの需要予測、リアルタイム配車、ルート最適化などは既に基本インフラとして位置づけられている。物流センター内部では自動化設備とロボットが作業効率を高めている。配送段階では、AIは積載順序と移動経路をリアルタイムで計算する。

特に「エンドトゥーエンド(End-to-End)」物流体系の構築が中核戦略として浮上している。商品入庫から配送完了まで全プロセスをデータで連結してボトルネックを最小化し、リードタイムを短縮するやり方だ。これは、単に効率の改善にとどまらず、サービス品質の一貫性を確保する上で重要な役割を果たす。

生活物流産業は今や、量的成長段階にとどまらず、質的競争の局面に入っている。物流量の拡大が続く中、企業間の格差は技術力と運営効率、サービス品質から広がる様相だ。単に速く出荷するだけでなく、どれだけ安定して持続可能な構造を構築するかが、核となる競争基準に位置づけられている。

業界では、今後、物流産業がプラットフォーム、データ、自動化技術と結合した「統合サービス産業」に進化すると見ている。速度中心の競争から構造競争への転換が本格化し、ラストマイルを取り巻く技術革新が一層加速するものと見込まれる。

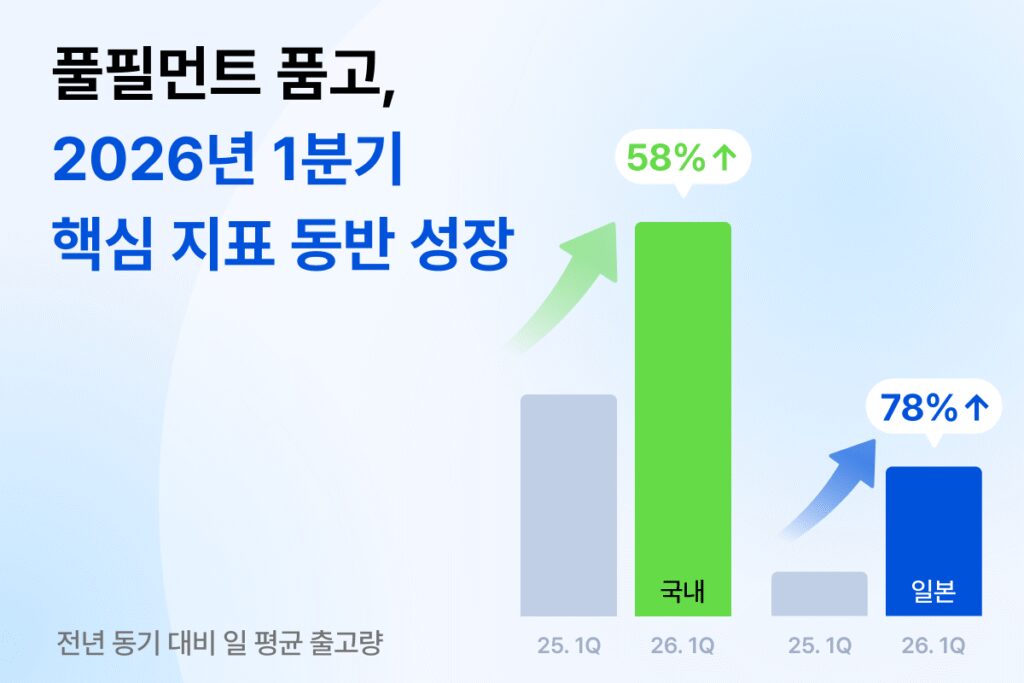

国家物流統合情報センターと韓国統合物流協会(KILA)の統計によると、2025年の国民1人当たりの年間宅配利用回数は125.5回だった。これは2021年(70.3回)に比べ4年ぶりに78%以上急増した数値だ。経済活動人口1人当たりの利用回数はなんと218.1回に上った。経済活動をしている国民は1年間に平均200個を超える宅配便をやり取りしていることがわかった。

宅配の物流規模も毎年、右肩上がりとなっている。2021年に36億2967万個台だった物流量は、2023年の51億5785万個を経て、2025年には64億1773万個の規模にさらに上昇した。

<画像=配達員の理解を助ける生成型AI画像>