[未来産業レポート(16)]LEOnomics(レオノミクス):宇宙経済覇権戦争

[編集自主]宇宙はもはや科学者だけの探査領域ではない。SpaceX(スペースX)の打ち上げの低コスト化革命は、地球上空160~2000キロの「低軌道」を通信から国防、製造、物流まで合わせる地球経済の拡張を行った。低軌道宇宙市場規模は昨年で既に100兆ウォン(約10.5兆円)を超えており、今も日々増え続けている。先の大航海時代は海を手に入れた国々が覇権を握ったとすると、これからの経済覇権は、低軌道を誰が早く手に入れるのかにかかっているといっても過言ではない。各国が低軌道宇宙市場を先取りするために激しい競争を繰り広げる中、大韓民国の宇宙主権を取る生存戦略を見ていく。

米国、中国などの主要国が地球上空160~2000キロの高度の「低軌道(Low Earth Orbit・LEO)」宇宙市場をめぐって領土戦争を繰り広げている。米国のSpaceXが再使用ロケットを通じて打ち上げコストを画期的に下げ、これまで探査の領域とみなされていた宇宙空間を経済覇権と直結したプラットフォームにし、先取り競争に乗り出したのだ。

MONEYTODAYのスタートアップメディアプラットフォーム「UnicornFactory(ニコーンファクトリー)」がMcKinsey(マッキンゼー)・世界経済フォーラム(WEF)・Novaspace(ノバスペース)・バンク・オブ・アメリカなどグローバル主要投資銀行(IB)資料を総合して分析した結果、グローバル低軌道市場規模は2020年の268億ドル(約4.2兆円)から、昨年には705億ドル(約11.1兆円)と、5年で163%成長した。これは同期間全体の宇宙市場規模が4467億ドル(約70兆円)から6800億ドル(約107兆円)に52.2%成長したのと比べても、顕著な成長傾向を見せていると言える。全体宇宙市場で占める割合は昨年初めて10%を超えた。

見通しはもっと目を引く。主要機関は、グローバル低軌道市場が2030年に2500億ドル(約39兆円)、2040年に7500億ドル(約118兆円)、2050年に1兆3500億ドル(約212.6兆円)成長すると見込んだ。全宇宙市場で低軌道が占める割合は2030年の25%、2040年以降は50%以上に高まると見込まれている。宇宙経済の重心が静止軌道(地上から約3万6000キロ高度・Geostationary Earth Orbit・以下GEO)に比べて伝播遅延が短く、発射コストが安い低軌道に急速に移ってきているというわけだ。

低軌道市場で商業化が最も活発な分野は衛星通信事業だ。米国のSpaceXが事実上、この市場を独占した中、米国Amazon(アマゾン)などが後を追っている。中国は国家的次元の「宇宙シルクロード」戦略を通じて地位を確立しようとしている。宇宙の微小重力環境を活用したバイオ・製造業領域も拡張速度が速い。衛星の燃料普及、修理などを含め、宇宙資産の効率的な運営を可能にする「軌道サービス」市場も大きくなっている。

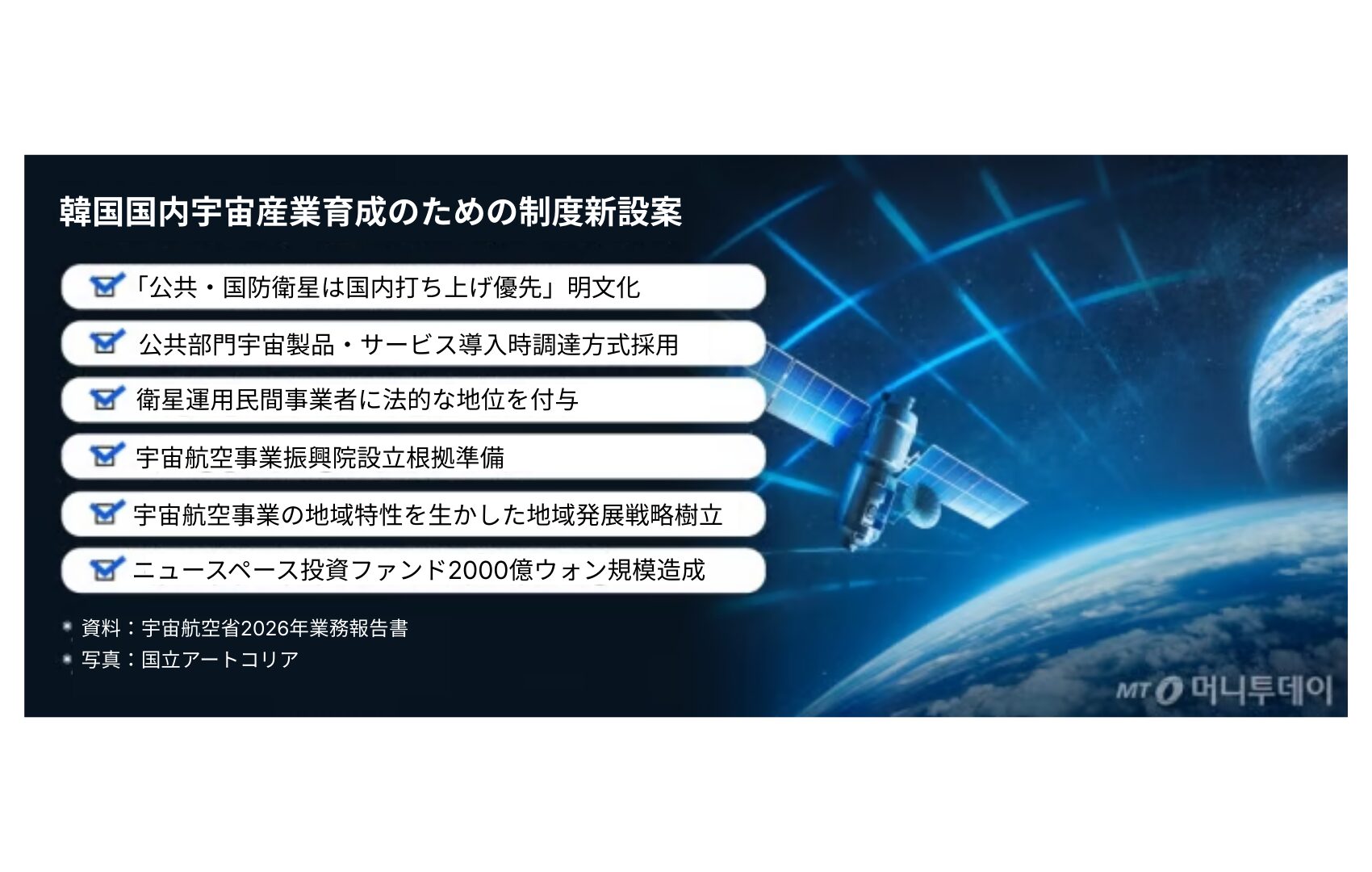

低軌道市場の急成長の背景には、競争的に衛星を浮かべる各国政府と民間企業がある。周波数と高度が限られた低軌道は、旗を先に差し込むと占有権を持つ先着順領土であることを認識し、積極的な拡張戦略を展開する。国際電気通信連合(ITU)・米連邦通信委員会(FCC)などによると、今年2月現在アクティブな衛星数は米国が1万2094機で圧倒的1位を占める。中国(1235基)、イギリス(662基)、欧州連合(510基)、日本(216基)などが続く。韓国の活性衛星数は50機にも及ばない。

未来の低軌道先占指標である衛星発射申請数の国別格差はさらに広がっていく。SpaceXを筆頭にした米国はすでに115万機の衛星を発射すると申請している。中国は20万3000機発射計画を立てて追撃を予告した。続いて英国7200基、欧州連合2100基、日本1800基などと続く。韓国は業界推算300基未満だ。これが専門家が韓国宇宙産業の体質を根本的に変えなければならないと助言する理由である。

UnicornFactoryの「未来産業レポート」第16号は急成長している低軌道宇宙産業に焦点を当てた。この市場がどれほど大きくなり、なぜ成長したのか、どの技術と企業が注目されているのかを分析した。韓国宇宙産業の現住所と進む方向に対する提言をはじめ、今後成長可能性が大きい宇宙関連スタートアップの面々への取材を行った。

未来産業レポートのフルバージョンは、スマートフォンの場合は以下のQRコードをスキャンし、PCの場合はこちらからダウンロード可能である。

<グラフィック=MONEYTODAY>

原文:https://www.unicornfactory.co.kr/article/2026030310153087148