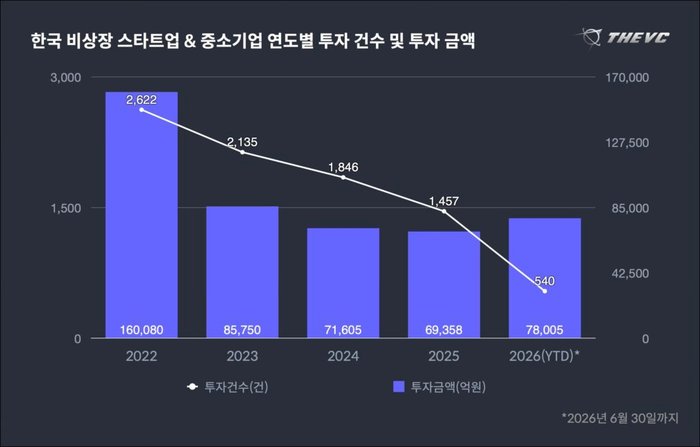

2026年上半期における韓国内スタートアップへの投資額が7兆8,005億ウォン(約835.7億円)を記録し、2025年の年間投資額(6兆9,358億ウォン、約7,239億円)を半年で上回った。第2四半期の投資は282件、5兆6,271億ウォン(約654.7億円)と集計された。投資件数は前年同期比5.4%減少したが、金額は204.7%急増しており、件数ではなく金額主導の回復が続いている。スタートアップ資本市場データベース企業のTHE VC(ザ・ブイシー)は2日、この内容を盛り込んだ2026年第2四半期の韓国内スタートアップ投資統計を発表した。韓国内の未上場スタートアップおよび中小企業を対象とした投資を集計した結果であり、上半期累計の投資件数は540件となっている。

先月発表されたDunamu(ドゥナム)による2兆2,160億ウォン(約225.5億円)規模の旧株取得ディールの影響が大きかったが、旧株取得投資を除外しても年間投資額は5兆5,692億ウォン(約594.2億円)となり、前年同期のほぼ2倍の水準だ。

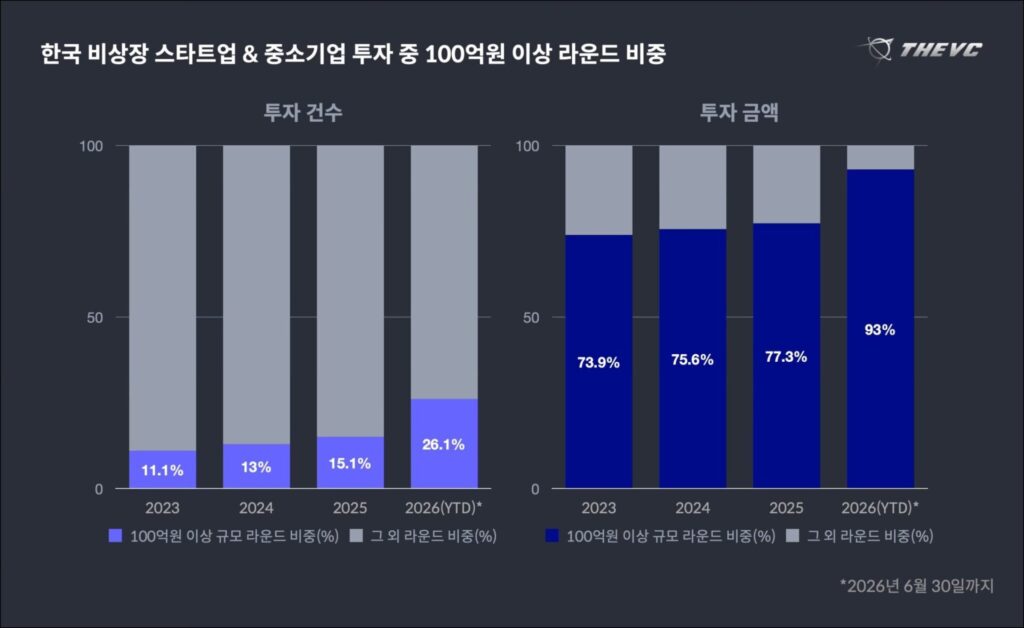

増加を牽引したのは大型ディールである。上半期における100億ウォン(約10.4億円)以上の投資ディールは141件で、前年同期(85件)比67%増加し、これらが全投資額に占める割合は93.0%に達した。少数の大型ディールへの集中が強まる中、ラウンド別の平均投資額は247.8億ウォン(約25.9億円)と前年比約3倍に拡大し、中央値も70億ウォン(約7.3億円)と昨年(35.0億ウォン、約3.7億円)の2倍となった。

大型化の流れは初期ラウンド(シード〜シリーズA)で特に顕著だった。上半期の初期ラウンド投資件数は368件と前年同期比16.9%減少した一方、平均投資額は72.2億ウォン(約7.5億円)と90.2%上昇した。シードラウンドの平均投資額は36.5億ウォン(約3.8億円)と前年比175.6%急増しており、ASTEROMORPH(アステロモーフ)(420億ウォン、約43.8億円)、Config Intelligence(コンフィグインテリジェンス)(400億ウォン、約41.8億円)、RLWRLD(リアルワールド)(390億ウォン、約40.7億円)といった異例の規模のメガシードディールが相次いだ影響と分析されている。

分野別ではAI・ロボティクスへの集中が鮮明だった。上半期のAI・ロボティクスへの投資額は2兆6,850億ウォン(約715.1億円)と前年同期比485.2%増加し、全体の投資額増加幅(204.7%)を大きく上回った。シードラウンドでは上半期投資額の91.5%がAI・ロボティクス分野に集中した。初期資金が、実証された技術力と研究チームを備えたディープテックスタートアップへと流れ込んでいる構図だ。

THE VCは「投資市場は金額ベースで回復の兆しを見せているが、資金がすべての企業に均等に供給されているわけではない」とした上で、「大型ディールとAI・ロボティクスをはじめとするディープテック分野を中心に資本が集中する選別的な投資スタンスがさらに強まっている」と分析した。