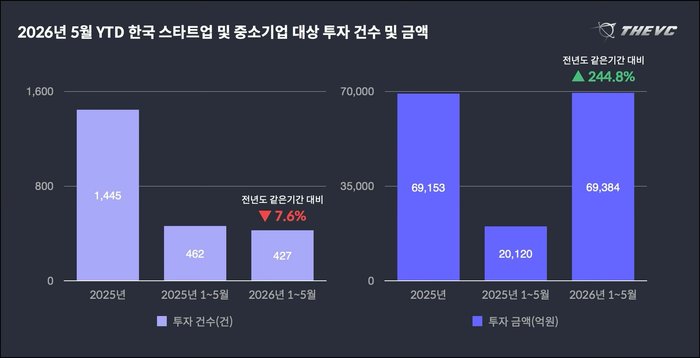

5月の国内スタートアップ・中小企業向け投資が3兆3,549億ウォン(約3,373億7,370万円)を記録し、3カ月連続で月間1兆ウォンを超えた。2022年に投資市場の低迷が本格化して以来、初めてのことだ。以下、金額はウォン表記とし、主要な案件のみ円換算を併記する。

スタートアップ資本市場データベース企業のTHE VC(ザ・ブイシー)が公開した2026年5月の投資統計によると、5月1カ月間の投資は88件に上った。Dunamu(ドゥナム)の大型既存株取得(2兆2,160億ウォン、約2,227億4,659万円)が大きな割合を占めたが、これを除いた投資額も9,950億ウォンと1兆ウォン規模を記録した。

初期投資市場では「選択と集中」の傾向が鮮明になっている。今年5月までに100億ウォン以上の規模の初期段階(シード〜シリーズA)投資は31件で、前年同期比41%増加した。これらラウンドの投資額は8,292億ウォンで、前年同期比169%増となった。今年の初期投資総額の75%が初期大型案件として実行されており、昨年同期の45%から大幅に拡大した。

こうした初期大型案件は、AI・ロボティクス分野のディープテックスタートアップが主導した。シード投資段階では、全件数の43%がAI・ロボティクス分野に集中した。THE VCは、非ディープテックスタートアップの初期資金調達環境は相対的にさらに厳しくなっていると分析している。

代表的な事例として、ASTEROMORPH(アステロモルフ)とConfig Intelligence(コンフィグインテリジェンス)はシードラウンドでそれぞれ400億ウォン台の投資を獲得した。両社ともソウル大学医学部やKAISTなど国内主要研究機関出身の研究者が創業したAIスタートアップだ。THE VCは、投資家が技術力だけでなく、創業チームの研究力と実行力を主要な投資判断基準としていることを示す事例と評価した。

分野別では、ブロックチェーン・デジタル資産セクターが際立った。デジタル資産の制度化と規制緩和への期待感が高まる中、金融業界によるデジタル金融インフラの先行獲得競争も本格化している。サムスン証券、HanwhaInvestment(ハンファ投資証券)、ハナ金融持株などが参加したDunamuの既存株取得(2兆2,160億ウォン)と、韓国投資証券によるCoinone(コインワン)の株式取得(1,600億ウォン、約168億5,393万円)が代表的な事例として挙げられる。

THE VCは「投資市場が回復傾向を見せているが、資金がすべての企業に均等に供給されているわけではない」とした上で、「AI・ロボティクスをはじめとするディープテック分野と実績ある創業チームを中心に資本が集中する選別的な投資基調が強まっている」と述べた。