目次

大量生産される希少種、AIが再び回した「ユニコーン工場」

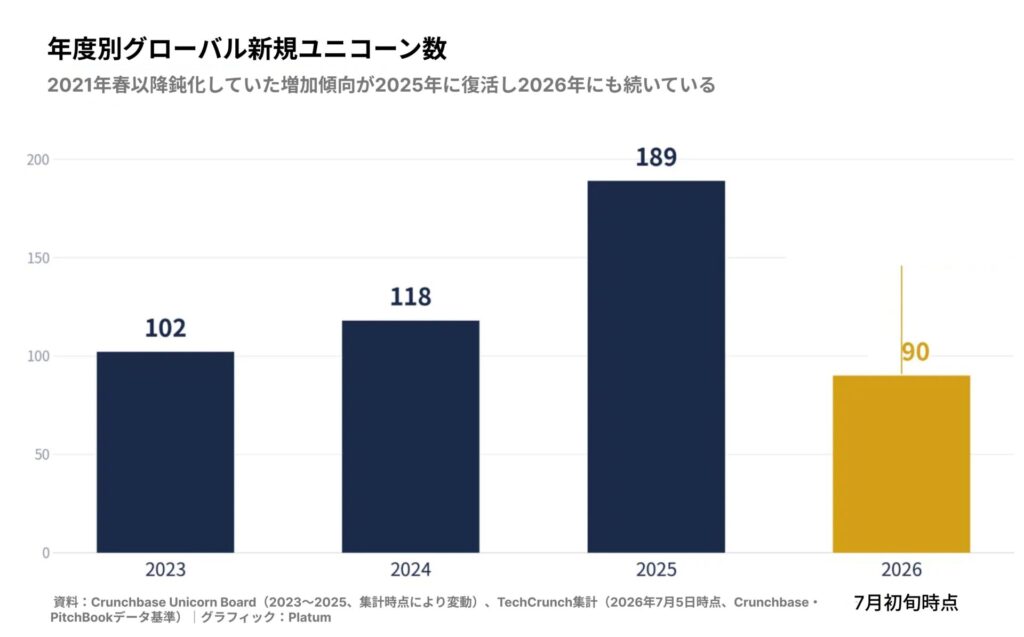

企業価値10億ドルを超えた未上場のスタートアップ、いわゆるユニコーンが今年7月初頭までに約90社誕生した。TechCrunch(テックチャーチ)がCrunchbase(チャーチベース)とPitchbook(ピッチブック)のデータを基にVC投資先スタートアップを追跡・集計した数値だ。CrunchbaseのユニコーンボードFullベースでは同期間の新規ユニコーン数がこれより多く算出されるなど、数字は集計基準と時点によって異なるが、どの基準で見ても2025年から持ち直した新規ユニコーン増加の勢いが今年に入ってさらに急勾配になっていることは明らかだ。

その兆候は、春にはすでに現れていた。Crunchbaseによれば、3月の1か月だけで37社がユニコーンの名簿に名を連ねた。月間ベースで約4年ぶりの最高値、すなわち2021年の流動性ブーム以来最も熱い1か月だったのだ。当時、新規ユニコーンを最も多く輩出した分野はロボティクス(6社、うち3社が中国系)で、フロンティアAIラボとAIインフラがそれぞれ4社で続いた。3月が予告編だったとすれば、現時点での90社は本編と言える。

半分がAI、3分の1はシード・初期段階

今回のコホートの性格は明確だ。Crunchbase集計基準で2024年以降にユニコーンの名簿に新たに加わった企業のうち、AI中心企業は約207社で、同期間の新規ユニコーン全体の約半数を占める。注目すべき点は、そのうち3分の1以上がシードまたは初期段階で10億ドルのバリュエーションを確保したことだ。今年第1四半期だけでシード・初期段階の企業47社がユニコーンになった。大きな失速がなければ、2026年は過去最大規模の「初期段階ユニコーン」コホートを記録する見通しだ。

ユニコーンという言葉は、2013年にベンチャー投資家のエイリーン・リーが「上場前の企業価値10億ドル」の希少さを神話上の動物に例えて作った表現だ。しかし半年で90社が生まれる今、希少さという本来の意味は事実上消滅した。市場の問いも変わった。ユニコーンになれるかではなく、ユニコーンのバリュエーションを維持できるかが重要視され始めている。

ベゾスの410億ドル、発足半年のメガラウンド

今年これまでの最大案件は、Jeff Bezos(ジェフ・ベゾス)がViK Bajaj(ビック・バジャジ)とともに昨年末に立ち上げたPrometheus(プロメテウス)だ。物理世界のエンジニアリング業務を自動化するAIを開発するこの会社は、JPモルガン・チェースやBlackRockなどが参加した120億ドル規模のシリーズBを調達し、企業価値410億ドルを認められた。昨年末の初期資金を含めると、調達額は182億ドルに達する。創業から半年余りで上場大企業級の企業価値を得たことになる。

スピード競争は下の段階ではさらに劇的だ。今年設立されたエンタープライズワークフロー自動化企業のCore Automation(コア・オートメーション)は、1億ドルのシードラウンド1回でユニコーンになった。2025年設立のAI研究所Recursive(リカーシブ)はシリーズAで46億5,000万ドルのバリュエーションを認められた。創業からユニコーンまでの距離が、ラウンド1回分に圧縮された事例だ。

ラウンドを経て上昇するスピード自体も速くなっている。AIコーディングツールCursor(カーソル)を手掛けるAnysphere(エニスフィア)は、シリーズBからDに到達するまで1年もかからず、その軌跡はSpaceXとの600億ドル規模の買収合意につながった。取引は今年第3四半期に完了する予定だとロイターが報じた。医療AIのOpenEvidence(オープンエビデンス)も、2025年2月のシリーズAでユニコーンになった後、1年も経たないうちに120億ドルのバリュエーションのシリーズDまで上り詰めた。

AIが席巻した名簿の中でも、ユニークな分野が目を引く。宇宙に電力網を構築し地上のAIデータセンターに電力を供給するというCowboy Space(カウボーイ・スペース)(20億ドル)、宇宙データセンターを開発するStarCloud(スタークラウド)(11億ドル)、Oculusの創業者パルマー・ラッキーが設立したクリプト特化銀行Erebor(エレボール)(40億ドル)などだ。ヘルスケアやクリプト企業も名簿に多数含まれた。

リストのあちこちに存在する韓国資本

名簿のあちこちで、韓国資本の存在も確認できる。自律ハッキング技術でセキュリティ脆弱性を発見するXBOW(エックスボウ)は、DFJ GrowthとNorthzoneが主導したシリーズCでユニコーンの仲間入りを果たした。TechCrunchのPitchbookベースの集計では、Samsung Venture Investment(サムスンベンチャー投資)も主要投資家として名を連ねた。企業価値は13億2,000万ドルだ。AIワークスペース「Genspark(ジェンスパーク)」を運営するMainFunc(メインファンク)は、シリーズBとその拡張ラウンドを経て総額4億8,500万ドルを調達し、26億ドルのバリュエーションを認められた。この過程でLG Technology Ventures(LGテクノロジーベンチャーズ)やMirae Asset(ミレアセット)など韓国系資本も参加した。Samsung Venture InvestmentとLG Technology Venturesなど韓国系投資家の名がグローバルなAIユニコーンラウンドのあちこちで確認されることは、今回のユニコーンブームが米国VCだけの現象ではなく、グローバルな戦略投資競争へと広がっていることを示している。

2021年のデジャヴ、そして異なる点

このスピードは自然と2021年を想起させる。Crunchbaseのユニコーンボードベースでみれば、新規ユニコーンは2023年に102社、2024年に118社、2025年に189社と増加してきた(集計時点によって数値は一部変動する)。今年が現在のペースを維持すれば、昨年の記録を超える公算が大きい。低金利の流動性が作り出した2021年のブームとは異なり、今回のサイクルの燃料はAIという単一の技術が主人公だ。

一点整理しておくべきは、このバリュエーションの性質だ。Crunchbaseのユニコーンボードにおけるバリュエーションは、投資家が実際に価格を付けた有償ラウンドを基準としており、409Aのような内部評価やその後の減額評価は反映されない。帳簿上に生えた角が市場の検証を通過したという意味ではないということだ。

それだけに懸念の質も異なる。シード段階のユニコーンのバリュエーションが実際の商業的成果を反映しているのか、それとも勝者総取り市場でのポジショニング競争が生み出した数字なのかは、まだ検証されていない。ユニコーンになるためのコストと、ユニコーンとして生き残るために必要な実力の間の隔たりが、これほど広がったことはかつてなかった。半年余りで90本の角が生えた2025年、市場が次に数えるべきは新たに生まれたユニコーンの数ではなく、生き残るユニコーンの数かもしれない。