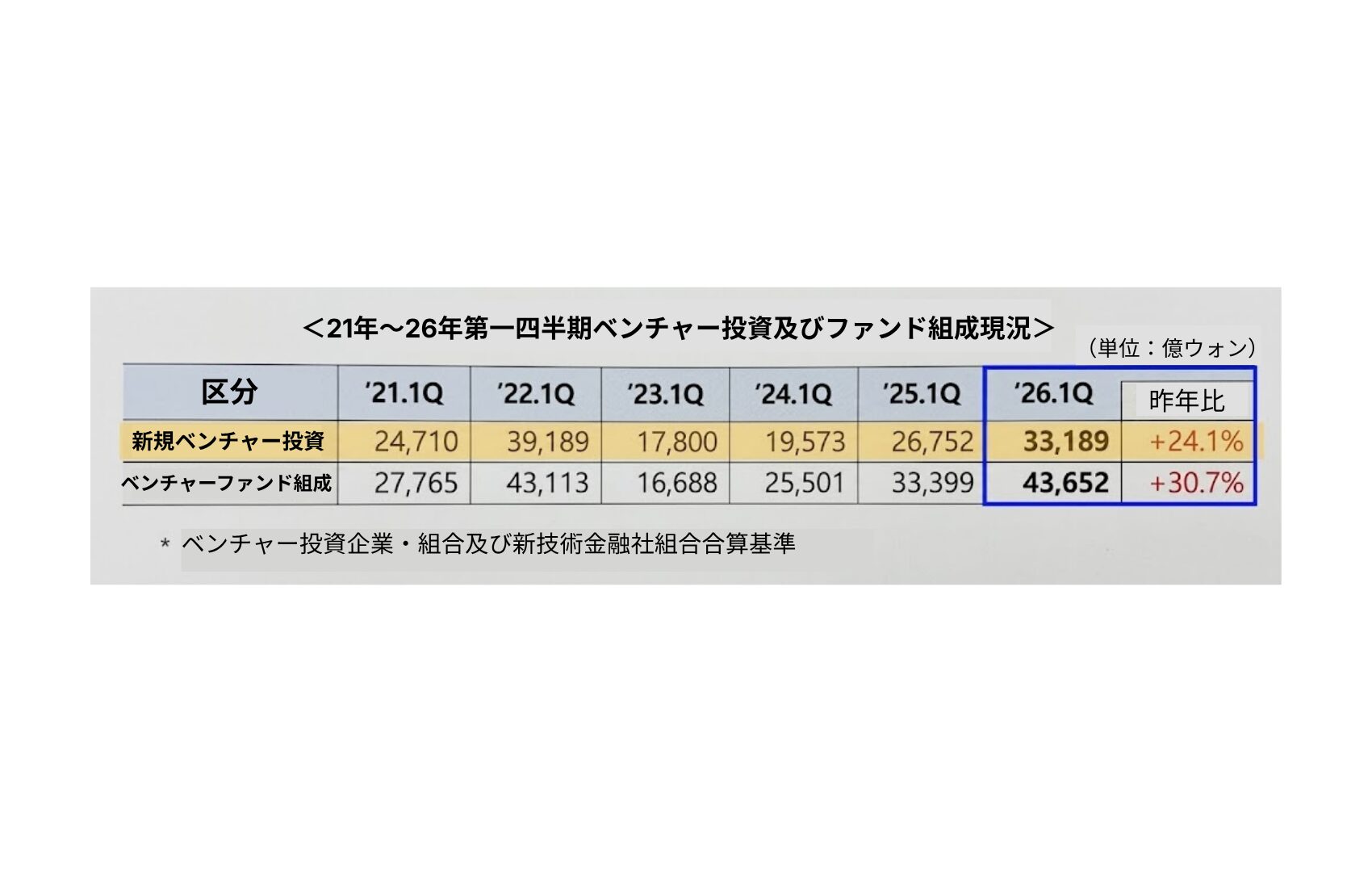

2026年第1四半期のベンチャー投資が3兆3,189億ウォン(約3,520億円)を記録し、過去2番目の実績を達成した。ベンチャーファンドの新規組成は4兆4,652億ウォン(約4,733億円)と、過去最高となった。低金利の好況期だった2021年第1四半期と比べても、投資は34.3%、ファンド組成は57.2%多い。中小ベンチャー企業部は17日、こうした内容の2026年第1四半期ベンチャー投資およびファンド組成動向を発表した。前年同期比では、ベンチャー投資が24.1%、ファンド組成が30.7%増加した。これに加え、リスク資本供給の義務を持つ総合金融投資事業者による中小・ベンチャー企業への投資1兆7,000億ウォン(約1,803億円)を合算すると、第1四半期だけで5兆ウォン(約5,303億円)以上の成長資金が中小・ベンチャー企業に流入したことになる。

業種別では「ICTサービス(21.4%)」、「バイオ・医療(20.5%)」、「電気・機械・装備(15.3%)」が上位3位を占めた。ICTサービスは直近5年間、毎年第1四半期の投資比率で1位を維持しており、AI関連分野への資金集中が主な背景として分析されている。増加率の観点では、「ICT製造」業種が前年同期比99.5%増と最も高い増加率を示した。AI(人工知能)半導体分野への大型投資が主な要因であり、モビリティ向けAI半導体設計企業であるBoss Semiconductor(ボス・セミコンダクター)(2022年設立)が代表的な事例として挙げられる。2023年に中小ベンチャー企業部の「超格差スタートアッププロジェクト」に選定された後、2025年に続き2026年第1四半期にも大型投資を獲得し、成長を続けている。「バイオ・医療」業種は前年同期比3,139億ウォン(約333億円)増(+85.5%)となった。100億ウォン(約10.6億円)以上の大型投資を獲得した企業が8社に達し、1,000億ウォン(約106億円)以上の投資事例も確認された。「電気・機械・装備」業種ではロボティクス、燃料電池、宇宙航空など多様な分野での投資が活発だった。

今回の第1四半期に100億ウォン(約10.6億円)以上の大型投資を獲得した企業は計26社で、うち10社が地方企業だ。大田・忠北はバイオ・医療、慶南は電気・機械・装備分野で、地方の主力産業への投資活性化が確認された。慶南では、炭素繊維などの複合素材を活用して航空機・衛星部品を製造するSongwol Technology(ソンウォル・テクノロジー)(2022年設立)が大型投資を獲得した。慶南所在の防衛産業・宇宙航空企業は2025年に続き、今年第1四半期においても投資家から高い評価を受けている。

業歴別では7年以下および7年超の企業いずれにおいても、投資金額と被投資企業数が増加した。ただし、創業3年以下の企業については、被投資企業数は8.9%増加した一方、投資金額は9.5%減少した。ディープテック中心の投資の流れが、相対的に業歴の長い企業に集中する構造が反映された結果と分析されている。2025年時点で12大新産業(ディープテック)へのベンチャー投資は全体の76.4%を占め、7年超の企業への投資比率が高い特性を示した。中小ベンチャー企業部はこれに対応するため、「2026年母体ファンド第1回定時出資事業」において創業初期分野を3,562億ウォン(約378億円)規模で造成し、初期企業投資ファンドに優遇条件を適用するなど、政策的な補完策を講じている。