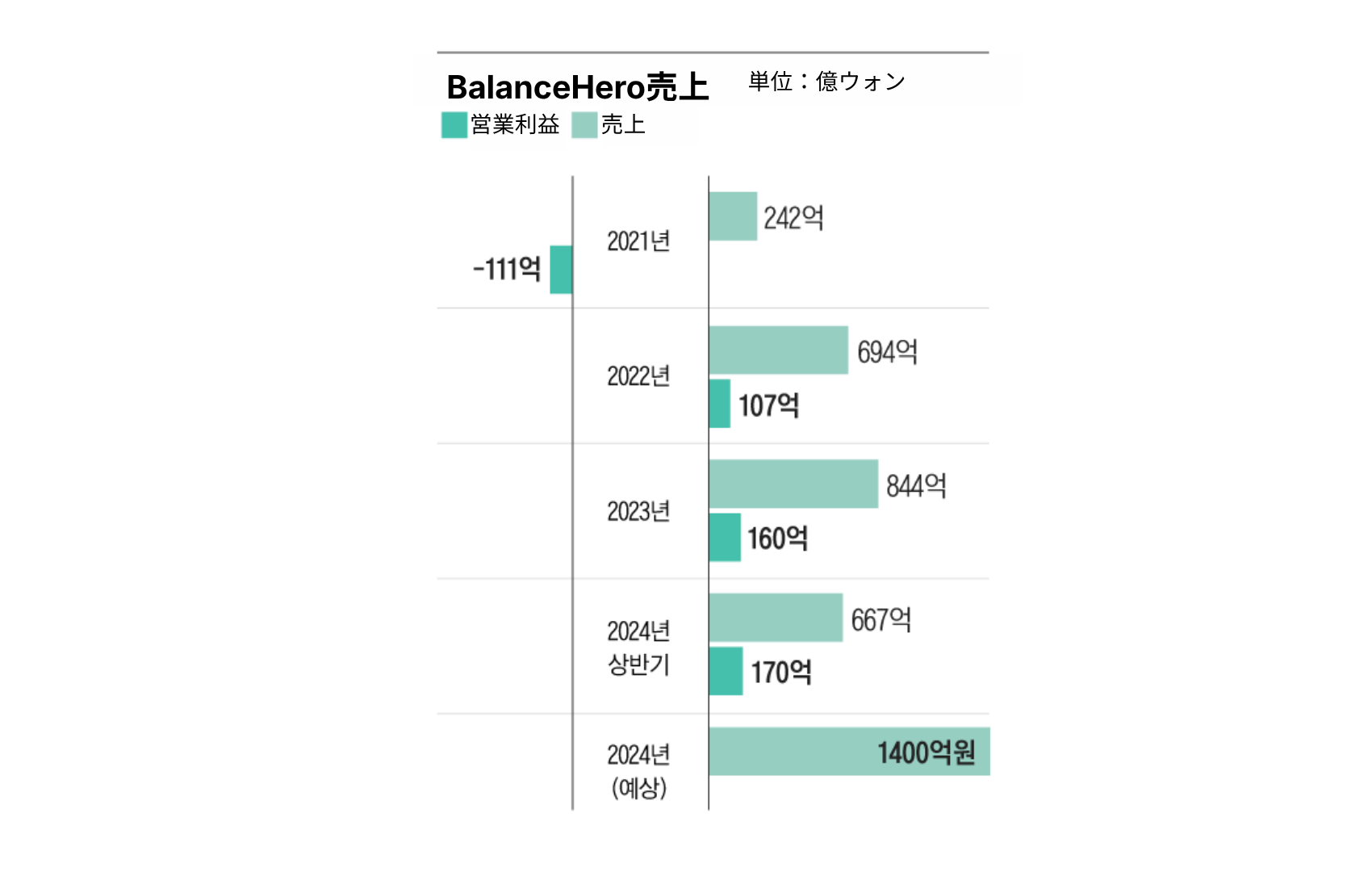

スタートアップBalanceHeroの売上は100%インドから来ています。インドの中産階級10億人は、インドの銀行で融資が難しい月収30万~120万円のインド中産階級が潜在的な顧客です。BalanceHeroは「子供の病院代」「配達員のバイク修理費」など、急錢20万ウォンを顧客に3~6ヶ月間貸し出し、独自の信用評価モデルが搭載されたモバイルアプリで5分以内にすべての融資プロセスが終わります。無担保のクレジットローンであるにもかかわらず、ローンの延滞率は7%。インド国内の同種の金融商品の中でもトップクラスの低水準です。アプリの累積ダウンロード数1億2000万件、累積ローン取扱額1000億ルピー(約1兆8000億ウォン)を突破し、2023年の売上高は844億ウォン、営業利益は160億ウォンです。昨年の売上高は1400億ウォンを突破する予定です。

Balanceheroは、近年最も顕著に成長したスタートアップです。何よりも、インドという、韓国のスタートアップにとって馴染みのない市場で地位を確立した第1号韓国スタートアップと言っても過言ではありません。BalanceHeroの創業者イ・チョルウォン代表に会いました。BalanceHeroはイ・チョルウォン代表の2度目の創業です。40歳を過ぎて起業し、89期生である彼は今年で還暦を迎えました。何より、デイワンからインド市場を狙い、本格的な収益事業まで5年以上耐えたことです。 人が集まることはお金になります。ただ、儲かるまで我慢することが重要です」 クラフトン創業者のチャン・ビョンギュの言葉を思い出しましたが、チャン会長はBalanceHeroの個人投資家でもあります。最も危機的な瞬間、私財200億円を投じてBalanceHeroを救ったんです。BalanceHeroは今年再び2倍の成長に挑戦します。韓国経済の暗いニュースが続きますが、スタートアップは「無限の肯定」が重要です。BalanceHeroの肯定的な挑戦記をお届けします。

イ・チョルウォン代表がインドのターバンとルピー(すべてのインドルピーにはガンジーが描かれている)を持っている様子。インドのターバンにも作法や宗教的なルールがあり、ターバン選びに苦労した /電気兵記者

目次

1.インド選択の3つの変数:市場の規模と成熟度、成長速度

-なぜ、どうしてもインドだったのですか?アメリカや日本のような規模は大きいが競争が激しい市場、東南アジアのような新興市場もあります。

3つの基準で新規事業サービス市場を選びました。1つ目は市場の大きさ、2つ目は市場の成長速度、3つ目は市場の成熟度でした。簡単に言えば、市場がどれだけ大きいか、そして毎年どれだけ成長するかということです。韓国では毎年7%~10%成長するだけでも大きな成長と言えます。でも、もし20~30%成長するとしたら、ものすごい成長ですね。インドはフィンテック市場が毎年30~50%成長しているので、成長がすごいですね。あまりに成熟した市場だと競争が激しくなり、レッドオーシャンになるしかありませんが、インドのフィンテックはその心配もありません。この3つの基準で考えると、インドが一番確実でした。特にフィンテックは、インドが非常に強力であることは間違いないと思いました。

-フィンテックは、金融が成熟した国でも、制度やレガシー金融業の障壁のため、容易ではないビジネスです。

「先進国ではすでに20~30年前からレガシー金融システムが整っていました。インターネットバンキングも可能で、クレジットカードもほとんどの人が持っていました。そのため、キャッシュレスエコノミーやデジタルエコノミーが数十年前から構築されていました。しかし、発展途上国はそうではありません。例えば、インドの場合、クレジットカードの数は1億枚強です。全人口の10%にも満たないレベルです。韓国では大学生までクレジットカードを持っているのですが。

つまり、デジタル金融が全く活性化されていなかったところで、スマートフォンが普及し、現金からモバイルに移行したのです。他のサービスだけでなく、金融分野で特に大きな変化が起こったのです。できなかったことが可能になったのです。他のサービスは便利にしてくれる程度でしたが、金融はその次元が違いました。これを1から2に行くか、0から1に行くかで表現します。Tossのような革新的なサービスも、実は便利にしたのであって、送金ができなかったわけではありませんよね?融資ができなかったわけでもありません。

しかし、インドは違いました。融資を受けられなかった人が融資を受けられるようになり、現金でしかできなかった決済がQRコードでできるようになりました。そのため、人々が感じる体感的な価値や喜びは比較にならないほど大きいです。発展途上国のフィンテックが成功するのは必然であり、その波及力は非常に大きいのです。BalanceHeroがインド市場でスタートアップを始めた理由もこのような背景からです。サービスのリテンションや中毒性、そして価値が大きすぎるからです。

-それだけに、インド市場を狙う海外企業もたくさんあります。ところで、インドについて何かご存知ですか?

「インドを全く知らない状態で始めたわけではありません。2001年にワイザーダン(過去SKテレコム子会社でナスダックに上場)という会社に勤め、海外サービスを担当しました。アジア市場を対象とした海外サービスのみを継続しました。インド、インドネシア、フィリピン、タイ、オーストラリア、シンガポール、ベトナムなど、主に南アジアと東南アジアの国々の事業を担当しました。2006年に創業したアクセスモバイルも、主力市場が東南アジアだったからです。私にとってインドは全く見知らぬ国ではありませんでした。むしろ韓国市場、韓国でのビジネスの方が難しいです。今でも1年の半分はインドで過ごしていますし、2000年代初頭からほぼ毎年1年の半分はインドを含む東南アジアにいました。

-アルトスのハン・キム代表は『韓国でうまくいくことがもっと重要で、韓国市場でうまくいくことが基本であり、基本から固めなければならない』とおっしゃっていました。バミンやクパンのような成功事例もあります。

起業するスタートアップやビジネスをされている方から、海外ビジネス、特にインドビジネスは難しいのではと聞かれることがあります。実際、出身国以外の国はどれも難しいのは当たり前です。私がインドのことを多少知っていても、韓国でビジネスをするよりも明らかに難しい点があったと思います。しかし、成長性を考えると話は変わってきます。だからといって、私が韓国で事業をすれば成功する可能性が高いのでしょうか?絶対にそうは思いません。

韓国は先ほどの3つの基準に全て当てはまらないんです。市場も小さく、成長率も低く、競争は非常に激しいレッドオーシャンです。ここでビジネスをしても、BalanceHeroが過去4年間で14倍に成長したような成長は難しいと思います。韓国は毎年5~10%成長すれば大きく成長するのです。スタートアップはこれより少しマシですが。市場の成熟度、成長性、規模を考慮すると、韓国で事業するよりも、インドや他の発展途上国で事業する方がはるかに良いかもしれません。その国に行って、どれだけうまくやれるかも重要です。しかし、スタートアップがやろうとしている業態や状況によっては、私が話している3つの基準がより重要になるかもしれません。

2.プリペイド料金チャージサービスから始まり、5年間を「ゾンバ」してきた

-本質的に、金融業の収益は融資から生まれます。最初から海外のフィンテック・スタートアップが融資を扱うことはできなかったでしょうね。

内容は以下の通りです。創業時からのモットーは「Finance for All(みんなのための金融)」でした。ターゲット顧客をインドの中産階級、10億人としました。インドの上位1~2億人でも、下位層でもありませんでした。月に月30~120万円程度の給料を稼ぐインドの中産階級です。当時、フィンテック企業のほとんどがモバイルリチャージ事業を行っていました。ペイテックなど、インドの代表的なフィンテック企業がモバイルリチャージ事業を行いました。

インドの全人口のうち12億人ほどがモバイルを使用しており、そのうち11億人がプリペイドユーザーです。データも充電しなければならないし、通話も充電しなければならないので、すべて事前に充電しておく必要があります。今は28日パックや1ヶ月パックを使う人が増えましたが、今でも利用者ごとに月平均7~8回、1回に1~10ルピーずつチャージして使っています。多くのユーザーは月30件を超えることもあります。10億の人口が月に7~8回のチャージをすれば、月に70~80億件のトランザクションが発生する市場なので、回数としてはコマースよりも大きな市場です。インドのモバイルリチャージは、世界最大の単一オンライン決済サービスです。

-プリペイド式チャージサービスがインド定着の足がかりになったわけですね。

各国のメインストリームのフィンテックが登場した背景は様々です。インド、アメリカ、中国を見ると、アリババはコマースから、Wechatはメッセンジャーから始まりました。韓国はカカオやトース送金から始まりましたね。これらの特徴を見ると、トラフィックを確保しやすいサービスから始めていることがわかります。ところで、インドはモバイルリチャージが一番簡単な方法でした。モバイルリチャージを通じて、まずユーザーとトラフィックを集め、それをベースに他の金融サービス、特にコアであるローンサービスを拡張することができると考えたのです。

-料金チャージなら、インドの通信会社もサービスを提供していたでしょうし、それほど難しい技術ではないので、競合アプリもかなり多かったと思います。

「市場にはすでに多くの企業が存在し、後発組でした。ターゲットユーザーにもっと価値のあるサービスを提供する方法を考えました。そこで、もしAndroidアプリで簡単に残高を確認できるサービスを提供すれば、リチャージの直前の段階でユーザーと繋がれるのではないかと考えました。自分の残高がどれくらい残っているか確認するのは、リチャージする前に必ず必要な作業だからです。

-残高確認機能を入れて、チャージという行為自体のUX(ユーザーエクスペリエンス)を改善する?

プリペイド料金の残高を確認する方法は、通信会社から提供されるテキストか、またはUSSDコードを直接入力する方法しかありませんでした。USSDは、韓国でも*123#のようなコードを押すと画面に残高情報が表示されるのと同じような方式です。韓国は今はあまり使わなくなりましたが、昔の2Gや3G時代にはたくさん使っていました。世界的な通信規格と同じ方式なので、インドでも使えるようになりました。インドではUSSDコードを押すと、残高情報を無料で確認することができましたが、フィーチャーフォンを使っていた時代には、ほとんどの人がこの方法で残高を確認しました。私たちがサービスを開始した当時は、多くの人がフィーチャーフォンを使っていましたし、スマートフォンユーザーもこの方法で残高を確認していました。

エンジニアと一緒に分析してみると、Androidアプリで*123#のようなUSSDコードを押す行為を実装できることがわかりました。このUSSDコードをアプリで実行し、通信会社から飛んでくるメッセージを処理して、インフォグラフィックの形で残高を表示することが可能であることを確認しました。私たちのアプリでボタン一つを押すだけで、自動的に電話をかけてメッセージを受け取り、ユーザーの残高を簡単に表示できるようにしたのです。UXを極限まで簡素化し、使い勝手を良くしたんです。この機能により、ダウンロード数が7~8千万まで増加しました。そして、「残高が残り少ないので補充してください」、「データや通話を補充する時期です」など、ユーザーにリマインダーを送るようになりました。当初は単純に残高確認機能だけを提供していましたが、1年半ほど経ってからリチャージ機能も追加しました。

-チャージ手数料は大きくはないでしょうし、結局は何年もお金を燃やしながら、何年も続けてきたということですね。

マーケティング費用をたくさん使いました。知人の紹介でアプリをインストールすると10ルピーをプレゼントしてくれました。10ルピーは私たちのお金で160円くらいですが、インドで一番多く発生するチャージ金額が10ルピーです。1ルピーをチャージする層も多かったのですが、10ルピーを提供したら、すぐにユーザーが集まりました。次にビルペイメント、つまり電気代、ガス代、水道代の支払い機能を追加しました。この機能でもかなり多くのトラフィックを確保し、ユーザーを集めました。とはいえ、最終的なローンサービス開始が2019年ですから、インド進出からローンサービス開始まで5年の時間がかかったことになりますね。

BalanceHeroのアプリ、TrueBalance

3.破綻寸前、チャン・ビョンギュ会長の200億ウォン投資…この会社を救わなければならない理由は

-計画は2020年末の黒字転換だったんですね。

新型コロナウイルスの大流行が始まりました。インド政府が国民に一種のモラトリアムを宣言してくれました。国が宣言したのではなく、インド国民が借りたお金を6ヶ月間返済しなくても信用を維持し、延滞処理しないという一種のローン猶予を認めてくれたわけです。問題は、融資を出した業者が耐えられる体制が整っていなかったため、融資のデフォルト率も急上昇しました。当時、 BalanceHeroのローン不良率は70%まで急上昇しました。もともと不良率は当時13~14%くらいだったんです。成長したばかりの時期に悪循環が発生しました。お金が回らなくなったので、貸金業者もお金を貸してくれなくなり、今まで借りていた人たちには早くお金を返せと圧力をかけました。顧客を確保できない状況になりました。この時、多くの会社が倒産しました。私の個人的なお金もたくさん入れました。30億円以上も従業員の給料をあげるために入れたこともあります。

-個人投資家としてチャン・ビョンギュクラフトン会長がいます。

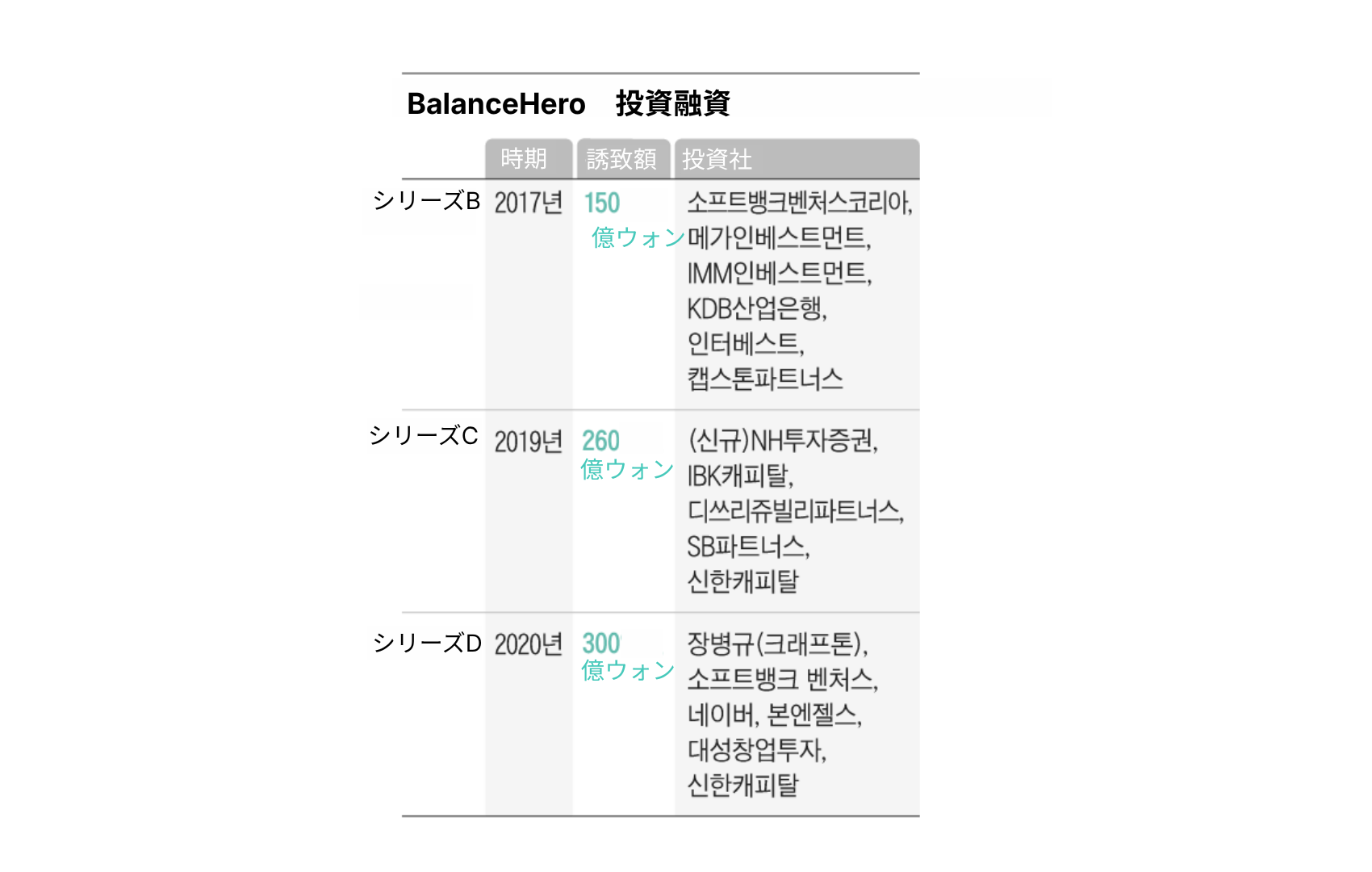

最初から知っていたわけではなく、共同創業者のイ・ジェヨンCPOを通じて2015年頃に初めて会いました。チャン・ビョンギュ会長もインド市場に関心が高かったのですが、当時は今のようにクラフトンがインドに進出する前でした。私たちのチームを見て、「年配の人たちがあんなに一生懸命働いているのを見て、何かになりそうだ」と思ったそうです。そのため、投資を決定していただきました。そして、2020年の危機が訪れたとき、私財を投じて200億円を投資してくださいました。インド政府の政策が変数だったので、「会社のファンダメンタルズに問題があるわけではない」と判断されたんですね。 ここで事業を止めるのはもったいない」と。このような会社をまた作るのは本当に難しいだろう」と率先して他の株主も説得してくれました。Naver、SBVAのような既存の株主が100億ウォンを追加して、当時300億ウォンの投資金が入りました。

-投資以上に、チャン・ビョンギュ会長が助けてくれたと聞きました。

投資契約条件を全て変更していただきました。韓国の投資市場には一般的に良くない条項がいくつかあります。例えば、株式売買の際にすべての投資家の同意を得なければならないとか、重要な意思決定についてすべての投資家の同意を得なければならない条項です。張会長はこの条項を削除してくれました。他の株主に「私が200億ウォンを投資するから私を信じてください。この会社は今、非常経営体制に移行しなければならないし、すべての投資家の同意を得なければ、まともに仕事ができない。私は創業者兼投資家として、投資家の立場も理解できるが、創業者の立場も理解できる。今は創業メンバーが経営に専念できるようにする時だ」と他の株主を説得してくださいました。張会長の意見に同意しない投資家の持分は、私が張会長のお金を借りて買いました。現在もBalanceHeroは投資家の同意なしに決定を下すことができます。チャン・ビョンギュ会長が再推進の土台を整えてくれました」。

-この時に投資を受け、本格的な融資業に再出発したわけですね。しかし、インドにも大きな銀行があるはずですが、フィンテックが解決できる融資の問題は何でしょうか。

インドの上流階級、1~2億人の人口を除けば、ほとんどの人は伝統的な銀行信用評価スコアを持っていません。彼らにとって銀行口座はありますが、定期的な収入や口座の使用記録、クレジットカードのようなものはありません。インドは昔の韓国のように、給料日に現金束を受け取ることもあります。このような中産階級は、インドの代表的な商業銀行に行き、融資を受けることは非常に困難です。ローン期間も、彼らが望む短期的な給料ではなく、数年単位のローンである場合もあります。この問題は、フィンテックが解決できると考えました。

-ローンビジネスの核心は、不良率を減らし、安定的に返済可能なローンを選別することです。

インド市場は最悪の場合、70%、不良債権は30~40%にもなります。BalanceHeroのコア競争力は、ACS、つまり「Alternative Credit Scoring System」と呼ばれる当社独自の代替信用評価システムです。このシステムが現在の私たちのビジネスを可能にした根源的な競争力です。BalanceHeroのアプリ、TrueBalanceは、約1万2000個のAndroidアプリデータにアクセスできます。「Apple(アップル)のiPhoneには対応していません。」インドでiPhoneの市場シェアが大きく上がったとはいえ、5%程度しかありません。ユーザーはほとんどアンドロイドフォンを使うので、(iPhoneはアクセスできない)データセットにアクセスして活用することができます。私たちは機械学習でデータを分析し、このデータをもとに信用スコアを付けて融資を行います。

2023年10月、インドのムンバイで開催された「バトルグラウンド」eスポーツ大会の会場に入場するために並ぶインドの観客たち。韓国のスタートアップ企業クラフトンのゲーム「バトルグラウンド」は、インドの国民的ゲームと呼ばれている。クラフトンは長年インド市場に力を入れてきました。/ クラフトン

4.銀行口座、クレジットカードなしの信用格付けモデル開発…ローン延滞率7%以下

-評価の変数、つまりクレジットスコアに影響を与える重要な変数は何ですか?韓国は銀行データが十分なので、この変数は固定的でしょうが、代替信用評価では様々な変数があると思います。

「データを蓄積し続けることで、私たちのシステムは、どのデータがデフォルト率を予測する上で最も重要な役割を果たすかを自ら学習します。現在までに最も重要な5つのデータがありますが、その順位はほとんど変わりません。

1つ目は「アプリケーションデータ」です。どのアプリを主に使うかによってユーザーを分類することができます。例えば、WhatsAppやFacebook、ゲームなどを使っている人は中産階級である可能性が高く、金融アプリを全く使っていない人もいます。一方、アマゾン、グーグルプレイ、銀行アプリなどを使う人は別のタイプに分類することができます。

二つ目は「位置情報」です。位置情報そのものよりも重要なのは、ユーザーが平日の朝、昼間に定期的に移動しているかどうか、または移動し続けているかどうかです。定期的な移動パターンを見せている人は、定期的な仕事をしている人の可能性が高いです。配達員かもしれませんし、会社に勤める人かもしれません。インドはまだ現金で給与を受け取る人が多く、SMSデータだけでは収入の確認が難しい場合があります。位置情報データにより、定期的な仕事があるかどうかを予測することができます。

3つ目は「携帯電話モデル」です。どの携帯電話を使うかも重要なデータです。興味深いのは、高価な携帯電話を使用しているからといって、必ずしも不良率が低いとは限らないということです。特定のモデルでは、デフォルト率が少し低い傾向を示すこともあります。

4つ目は「ソーシャルネットワークデータ」です。私たちが予想していなかったデータですが、週に10回、20回以上定期的に連絡する番号があれば、デフォルト率が低かったのです。家族や責任のある人がいる人ほど滞納率が低いということです。

最後に「SMSデータ」です。インドでは、金融関連のトランザクションはもちろん、ローン、保険、QRコード決済など、すべての活動がSMSで記録されます。私たちはSMSを分析して収入と支出を把握し、可処分所得を推定します。当初はキーワードをもとに手作業で分類していましたが、今は機械学習で自動化しました。

-例えば、文字データからローン顧客のどのような要因を抽出できますか?

インドでは、SMSの送信者(sender)を分類することが重要です。例えば、私が一つお見せします。例えば、「○○銀行からいくら融資を受けました」というような内容です。ここに「AD-HDFC Bank」と書かれていますが、「HDFC Bank」はHDFC銀行から送られたメッセージであることがわかります。私たちは発信者を分類することができます。メッセージを送った場所がどこなのか、自分がお金を使ったのか受け取ったのかなどを確認することができます。顧客の同意を得て、SMSデータにアクセスしてスコアリングを行うのです。

-5分で融資手続きが終わると聞きました。

ユーザーが当社のアプリをダウンロードします。そして、アプリをインストールした後、会員登録(sign-up)を要求します。会員登録が完了したら、本人認証の手続きを行います。顧客がアプリへのアクセスを許可すると、データ収集は迅速に行われ、収集されたデータはムンバイにある当社のAmazonサーバーに送信されます。ムンバイにある当社のACSシステムは、ユーザーのクレジットスコア、可処分所得、最大融資可能額、そしてリスクベース価格設定(RBP)に基づいた適切な金利を計算します。その結果がローン申請画面に表示されます。例えば、「あなたの信用度を分析した結果、1万ルピーを6ヶ月間、月20%の金利で貸し出すことができます。受け取りますか」と提案することです。ユーザーが’OK’ボタンを押すと、すぐに融資が実行されます。私たちのユーザーの60~70%が事前承認されたローンを選択します。

-モデルの進化により、不良率が半減しましたね。

もうすぐ5回目のアップデートを控えています。初期不良率は約14%でしたが、最近では6~7%程度まで低下しました。次のアップデートでは、さらに低くなることを期待しています。

BalanceHeroのインド現地事務所が入居している建物と現地スタッフとイ・チョルウォン代表

5.累計1.8兆円の融資、インドでのマーケティング方法は?

-インド市場でこれまでに貸したお金の規模はどのくらいですか。

「累積では1兆8000億円、今年だけで約7000億円のお金を貸しました。現在基準で市場に眠っているお金、業界用語でAUMと言いますが、現在取扱額が約1800億~2000億円程度です。主力商品が3~6ヶ月の短期ローンなので、回収もそれだけ早いんです」。

-2022年末に黒字転換しました。思っていたより早い時間でのターンアラウンドですね。

売上ベースでは前年比50~60%程度、利益は最近4年間は毎年2倍の成長を遂げているようです。

-インドのフィンテック企業で順位を挙げるとしたら?競争が熾烈だと思いますが。

「同じような事業をやっているサービスは100社くらいあるようで、メジャーなフィンテック企業は20社くらいが競合しています。トップ10くらいには入るようですが、BalanceHeroより大きな会社もあります。もちろん、それぞれターゲット市場、セグメントが少しずつ違います。BalanceHeroがターゲットとする中産階級市場では、私たちが1番だと自負しています。

-インドでのマーケティング方法は?

リファラルマーケティングを積極的に活用しています。以前はアプリのダウンロードやリチャージを1回行うと報酬を提供していましたが、今は周りの人に私たちのローンサービスを紹介し、その人が実際に融資を受けると報酬を提供しています。弊社では、融資金額の約2~4%をマーケティング費用として使用しており、そのうちの1%程度を紹介者に直接支払います。例えば、紹介された人が10万ウォンを借りた場合、紹介者に1000ウォンを支払います。そして、その人がローンを返済したら、1000ウォンを追加で支払います。つまり、紹介者がローンの返済まで気にするように誘導する方法です。このような方法で入ってくる新規ユーザーが全体の新規ユーザーの30%を超えています。

-インド市場における最大の競争相手は?例えば、シティーバンクが本格的にこの市場に参入する可能性もあります。

「最大の競争相手は大手デジタル企業ではなく、まだオフラインのローン市場です。インドには約7億台のスマートフォンが普及しており、毎年5000万人以上が初めてスマートフォンを使い始めています。近い将来、インドの人口のほとんどがスマートフォンを使うようになると予想されています。しかし、デジタルローンサービスを利用する人はまだ1億人以下です。

ほとんどの場合、地元の日雇い業者や質屋、または金を担保に貸してくれる人たちからオフラインでお金を借りています。インド人は金好きなので、自宅に金を保管することが多いのです。今でも70%以上がオフラインで融資を利用しています。インドのスマートフォンユーザーが90%以上増加すれば、自然にデジタルローン市場に流入すると考えています。この市場の成長率は相当な期間続くと思います。

-Androidスマートフォンのデータ収集が妨げられると、現在の信用評価モデルが危うくなる可能性があります。

韓国では、マイデータ、つまりオープンバンキングを通じて一度にすべての金融情報を取り込むことができます。インドにもAA(Account Aggregator)と呼ばれる同様のシステムがあります。韓国のオープンバンキングとほぼ同様のシステムです。AAシステムはすでにかなりの部分が構築されているので、インドも韓国のようにAAシステムを一度接続すれば、すべての金融情報を取り込むことができるようになります。今のようにAndroidの多くのデータが不要になるかもしれません。重要なのは、そのデータを解釈する能力です。データセットがある程度確保された後は、データを分析してスコアリングモデルを作成し、適切な融資額と金利を算出する能力が重要です。BalanceHeroはこのような部分で競争力があります。AAシステムが活性化され、誰でも簡単にデータを取り込むことができるようになったとしても、データをどのように処理して分析するかが重要で、BalanceHeroははるかに多くの複雑なデータを処理した経験があるからです。BalanceHeroが1年に約1.5回ACSモデルをアップデートします。1回更新するたびに30%ずつ性能が向上します。その分、後発組に先んじているということでもあります。

6.2度目の創業がBalanceHero、「1度目は失敗」と結論付けた理由は

-ソウル大学を卒業後、シカゴ大学で修士号を取得されました。あえてビジネスという冒険を選ばずとも良かったと思います。

「実際、私の学生時代の友達の中で、ビジネスをやっている人はほとんど私だけみたいですね。 性格に問題があるようです。もともと組織生活があまり好きではなく、誰かの下で働くことがあまり好きではありませんでした。会社生活も、大企業グループでも小さなIT関連会社に入りましたからね。最初からいつか自分のビジネスをやろうと思って入りました。

会社生活で感じたのは、「自分は仕事ができるのに、それに見合った待遇を受けられない」という思いがあったからです。せっかくお金を稼いできたのに、ストックオプションも与えられず、自分がやったことに比べてあまりに評価されないと思いました。特に若い頃は、「私は何でもできる」という自信もありました。それで事業を始めました。 今でもチームメンバーにも「準備ができたら、外に出て商売しなさい」と言います。 あなたが受けている待遇が正当でないと感じることもあるでしょう。その時は外に出て商売しなさい』って。

-修士課程の専攻は公共政策です。

実際に公共政策に興味がありました。アメリカに行って勉強しているうちに、「お金を稼がないといけない」という考えに変わったんです。89期生なので、当時は学生運動の雰囲気が強かったし、政策で世の中を変えたいという思いもありました。

-結局、ビジネスも世界を変えるという結論に至ったのでしょうか。

このアイテムを選んだ最大の理由です。私が「Finance for All(Finance for All)」というミッションを掲げてこの事業を始めた理由は、お金を稼ぎながら同時に社会にポジティブな価値を生み出すことができるからです。もちろん、お金を稼ぐことも大切な目標ですし、私もお金持ちになればいいですよね。しかし、同時にお金を稼ぎながら社会に貢献できるアイテムを選びたいと思いました。インド人は愛国心がとても強いです。私が思うに、世界で最も愛国心が強い民族の一つだと思います。インドの従業員にいつも言っています。 私たちの会社がお金を稼げば稼ぐほど、インドの金融問題を解決するのに役立つ」と。1億人弱の人が私たちのようなデジタルローンサービスを利用しているのは、私たちのようなデジタルローンサービスを利用している人だけです。スマートフォンさえあれば5分で融資を受けることができるのに、まだこのサービスを知らない、または使いこなせずに利用できない人がたくさんいます。インドの金融弱者問題を解決しているわけですから。

-初창업の報酬は十分でしたか?

お金はあまり稼げませんでした。カラーリングやレタリングなど、フィーチャーフォン時代の付加サービスを商品を東南アジアの通信会社を対象に販売していたビジネスでしたが、うまくいったときは本当にうまくいきました。問題は、スマートフォンの時代が来て、結局売り上げが縮小してしまったことです。結論から言えば、成功ではなく、成長途中で折れたスタートアップは成功したとは言えません。

-成長が止まったスタートアップは成功しない?それで再始動した事業がBalanceHeroなのでしょうか。

「アクセスモバイルで稼いだお金で5つの会社を立ち上げました。事業を分散させたのです。その一つがBalanceHeroです。5社のうち3社は潰れましたが、2社は生き残りました。これまでに40~50億程度を投資しました。アクセスモバイルの失敗を振り返ると…通信事業者向けの伝統的なビジネスモデルに集中し、迅速にスマートフォン市場に移行できなかったことが原因でした。その時、自分の能力が不足していることに気づき、自分自身に失望しました。一緒にいた共同創業者の中には、「お金を分けて終わらせよう」という人もいました。割っても10億くらいだったでしょう。そうしたくなかったのです。そこで、去りたがっている人たちの株を買い取り、「もう一回やってみよう」という気持ちになり、再出発しました。

-張会長は「ビジネスする人のエネルギーレベルは(他の人に比べて)はるかに高く、これは生まれつき」とおっしゃっていましたが…。先天的なエネルギーレベルでしょうか?一度起業するとみんなバーンアウトして、「もう二度と起業しない」という起業家も多いそうです。

今でも疲れています。事業を始めて16年、17年くらい経ちますが、会社員生活170年くらいと同じようなものです。ストレスの強さは凄まじいです。しかし、当時は他に選択肢がありませんでした。事業がうまくいかなかったので、やめることができました。

2014年初めに、ムンキョンのあるお寺に入ったことがあります。2週間瞑想をしました。元々クリスチャンで、母も教会の勧士をしています。瞑想をきちんとやってみると、なぜお坊さんたちが何ヶ月も壁を眺めていたのかがわかりました。最初の3日間は、雑念がつきまとうし、足も痛いし、とても大変でした。50分に1回、休憩の時間が待っていました。しかし、3日目の午後の瞑想を始めたとき、1分くらい経ったような気がしたのですが、50分経ってからお坊さんが竹馬を打ちました。50分が過ぎたということでした。

その後は、竹馬を打たないようにお願いして、瞑想を続けました。5時間、6時間くらい座っていたのですが、寝たわけではなく、時間が経つのを感じませんでした。何も考えなくなり、すっかりきれいになった感じでした。本当にリセットされる感じがしました。瞑想をした後、何か新しいスタートを切れるような気がしました。今一度、お寺に入り、瞑想をする時が来たようです。

7.子供の入院費を借りました」数字と人がつながっているのを見てください。

-疲れてもビジネスをする楽しさは何ですか。個人の成長?

私の年齢は還暦を過ぎたんですハハ。個人の成長よりも、ユーザーとサービスの成長を見るのが楽しいです。BalanceHeroでは毎月タウンホールミーティングを実施していますが、私は少なくとも2ヶ月に1回は顧客管理チームが顧客の話を共有するようにしています。トゥルーバランスサービスは24時間運営されており、連休期間も緊急チームを運営し、サービスを中断することなく提供しています。ユーザーがアプリをダウンロードして融資を申請すると、融資金が支払われます。このプロセスは24時間自動的に行われます。これがITの魅力ですね。普段のビジネスインテリジェンス(BI)システムを通じて、すべての情報をリアルタイムで確認することができます。どのくらいの融資が実行されたのか、誰が融資を受けたのか、融資額はいくらなのかなど、すべての情報をリアルタイムで見ることができます。数字が綺麗に増えていくのを見るのもいいですが、それよりもお客様の声を聞くことが大切です。

私はいつもカスタマーケアチームに苦情も一緒に共有するようお願いしています。お客様の話を聞くと涙が出ることもあります。例えば、他ではローンが組めず病院代が用意できなかった人が、BalanceHeroのおかげでお金を用意できたという話もあります。サービスの問題点を指摘する痛快な話もあります。数字が人々の生活とつながっていることを実感します。私たちが提供するサービスが彼らの問題を解決していることを知ることができます。もちろん、お金を稼ぐことも重要ですが、従業員には、私たちがお金を稼ぐ方法に誇りを持つべきだと伝えています。私たちは単にお金を稼ぐこともできますが、人生の問題を解決しながらお金を稼いでいるのです。このような方法でお金を稼ぐことがいかにクールでかっこいいことかを強調しています。常に数字の背後にいる人のことを考えよう、と言っています。

-インドの特殊性は何ですか?話を聞いていると、思った以上に開放的な国だと思いました。

「インドの人々の開放性は本当に面白いです。BalanceHeroの代表はインド人ではなく、ヒンドゥー教やシーク教などのインドの主要宗教を信じているわけでもありません。会社もインドにあるわけではなく、株主もインドにいません。それでも、インドの貸金業者やB2Bローン金融業者と協力することに問題はありません。むしろ、「インドに投資を受けなければならない」「インド人と協力しなければならない」などの警戒心を全く感じませんでした。

理由は2つあります。まず、インドの金融システムは韓国よりはるかに先進的です。インドの中央銀行RBIは非常にオープンで合理的ですからね。BalanceHeroが持っているライセンスのうち、PPI(電子決済)ライセンスとデジタルローンライセンスには、海外と国内企業に対する差別はありません。同じ基準を適用します。銀行免許は多少の違いはありますが、他の免許は差別はありません。このような開放性は、インドの民主主義の伝統によるものだと思います。インドの政府はイギリス式民主主義を採用しており、直接闘争で民主主義を勝ち取った国です。他の東南アジア諸国との最大の違いですが、BalanceHeroを運営しながら、インドだけで10年間事業を行ってきました。最近、10年ぶりにインドネシアを訪れましたが、10年前とほぼ同じでした。一方、インドは10年前とは全く違います。

第二の理由は、インドが何十年もの間、財政赤字と貿易赤字を維持しながら経済を発展させている世界で2つの国のうちの1つだからです。もう一つはアメリカです。アメリカはドルが打てるからいいとして、インドはどうなのでしょうか?それはFDI(Foreign Direct Investment、海外企業の国内直接投資)のおかげです。FDIは増え続けています。インド政府は、FDIが重要な成長原動力であることを誰よりもよく知っています。だから、外国資本を誘致しようとするのです。もちろん、外国企業に税金や規制を強化する傾向はありますが、一度入ってくるのを止めるわけではなく、ゲームのルールは決まっています。他のアジア諸国のように、できることもできないこともなく、なかった規制ができたり、足かせになることもほとんどありません。インドにはルールがあり、システムが整っているからです。

-従業員の半分くらいがインドの現地人です。

民主主義の歴史が長い国らしく、インド人は口数が多い。口数が多いことがデメリットに見えるかもしれませんが、別の視点から見るとメリットになることもあります。インド人はあまり怒りっぽくありません。私が商売をしていて怒ることがあるのですが、そうするとインドの従業員は私を不思議な目で見ます。まるで「何で怒るんだ」というような表情で。私がインドの従業員に「ナンセンスなことを言わないでください」と言うと、彼らは最後まで自分の意見を話し合い、議論します。非効率的に見えるかもしれませんが、インドの従業員のディスカッション文化は彼らの体に染みついています。この議論の文化がアイデアの発展につながります。

アメリカのグローバル企業にもインド出身のCEOが多い理由です。文化的多様性ですね。インドには様々な文化、言語、宗教、階級が存在します。これにより、まるでグローバルビジネス環境と同様の体験を提供します。グローバルなビジネス環境では、様々な意見、文化的背景、言語を持つ人々と一緒に働く必要があります。インドで様々な人々と一緒に働いた経験が、グローバルな能力を養うものです。

-800億円以上の投資を受けましたが、投資家の出口を支援することが短期的な目標です。

BalanceHeroに投資してくれた投資家にリターンを返さなければなりません。会社の価値を最大限高め、投資家のエグジットチャンスを作ることもビジネスマンとして重要な徳目です。この事業を始めた当初から、投資家と一緒にやろうと思っていました。過去にアクセスモバイル事業をやっていたときは、投資を全く受けなかったのですが、当時は投資家を「株泥棒」と思っていました。うまくいっているビジネスに無駄にスプーンを乗せるような存在だと思いました。しかし、事業をやっているうちに考えが全く変わりました。アクセスモバイル事業に失敗し、「100億ウォン規模の会社の100%株式を持つより、1兆ウォン規模の会社の10億ウォン規模の株式を持つ方がはるかに良い」という結論を出し、積極的に投資誘致を行いました。もらったものを返すことも大切なことです。

-今後の予定はどうでしょう?年間融資1兆円はすぐに達成できると。

顧客を対象に、少額保険や投資商品へのサービス拡大を計画しています。私たちのユーザーは、バイク保険と同じような保険が欲しいんです。配達員やバイクで通勤する人が多いため、自動車保険よりもバイク保険の需要が高いです。また、少額投資商品も提供したり、長期的には預金受取機能まで提供することも夢です。インドにも韓国のように貯蓄銀行があるので、後で貯蓄銀行を買収して受信サービスをできるようになることを期待しています。