熱い韓国のEV市場と気候省の不調和な政策

最近の韓国のEV(電気自動車)市場は、まさに戦国時代です。戦争の影響による原油高が続く中、今年初めのTesla(テスラ)による大胆な値下げに続き、Hyundai(ヒョンデ)・Kia(キア)・Volvo(ボルボ)、さらには韓国市場への参入を狙う中国ブランドまでが熾烈な価格競争を展開しています。

また、世界的なEV市場の成長鈍化という逆風の中でも、韓国市場は依然として魅力的な市場として高い注目を集めています。実際、韓国でガソリン車を含む輸入車全体の販売台数でもTeslaがトップに立っており、韓国の消費者はEVをはじめとする新技術への受容度が非常に高いことで知られています。

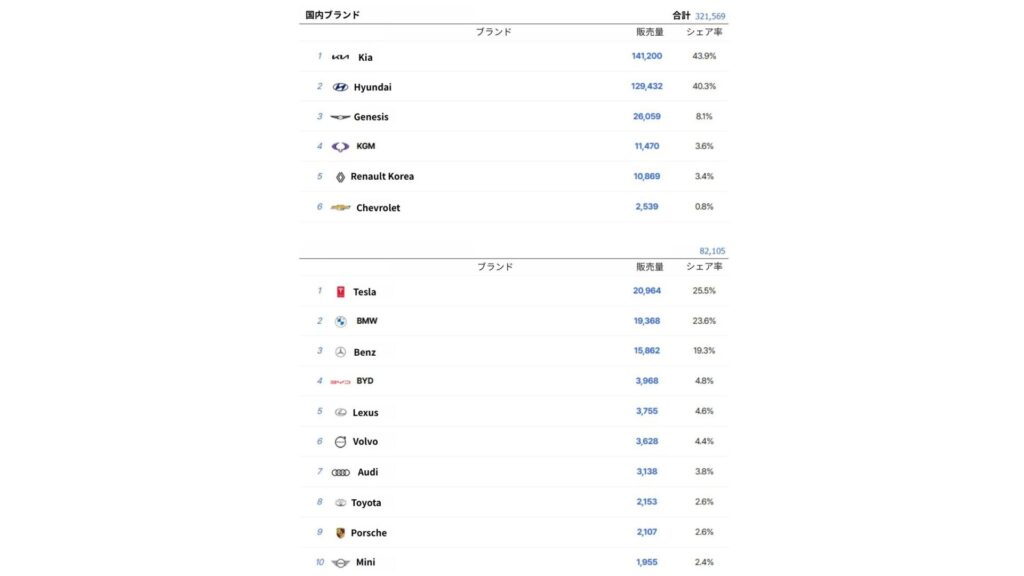

< 2026年1月~4月 ブランド別国内車販売順位(出典:danawa.com)>

韓国市場は、単に車を多く販売できる場所というだけでなく、グローバルEVトレンドの方向性を占う重要なテストベッドとしての地位を確立したのです。

購入検討者の関心は自然とEVへと向かい、自治体のホームページに掲載された補助金告知が実質的な「購入の合図」となりました。参考までに、韓国のEV補助金は、政府の「国費」と各都道府県の「地方費」を併用することで実際の購入価格を決定する仕組みです。そのため、補助金の消化ペースは市場の活性度を示す指標となります。

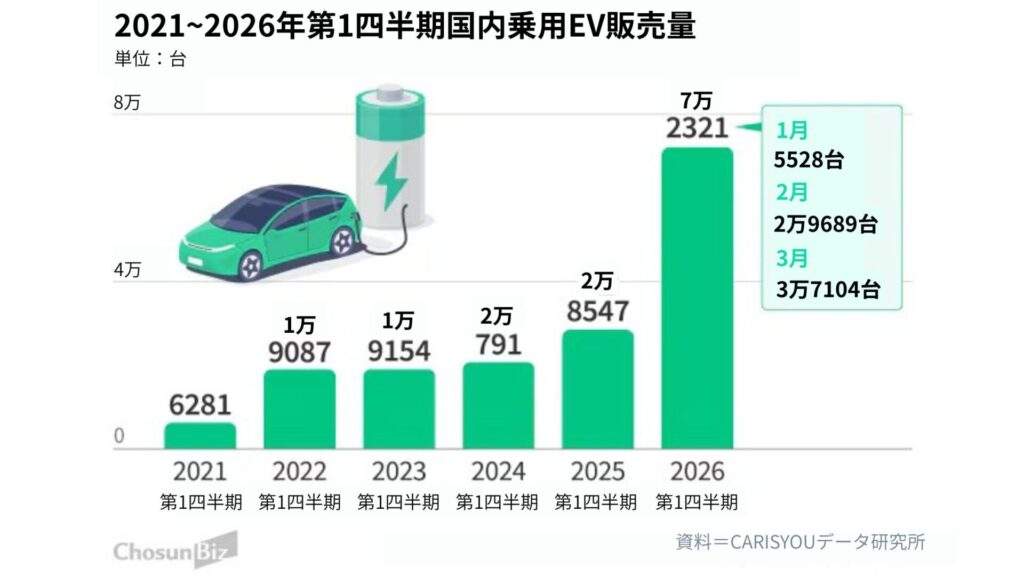

<2021~2026年第1四半期国内乗用電気自動車販売量(出典:chosunbiz)>

実際、今年第1四半期のEV登録台数は前年比112%増の7万台を突破しました。しかし、2030年までに国内普及台数420万台という政府目標に対し、現在の普及台数はまだ約100万台にとどまっています。こうした状況からも、韓国政府にとってEV支援政策が重要課題となっていることがうかがえます。

ソウル市や京畿道など主要自治体では、EV補助金関連の予算が急速に消化され、多くの地域で早期に受付終了となりました。これを受け、4月6日にはイ・ジェミョン大統領が「自治体の予算が不足した場合でも、気候部(気候エネルギー環境部、以下気候部)が国費を優先的に投入し、後から精算するべきだ」とする特別対策を提示しました。

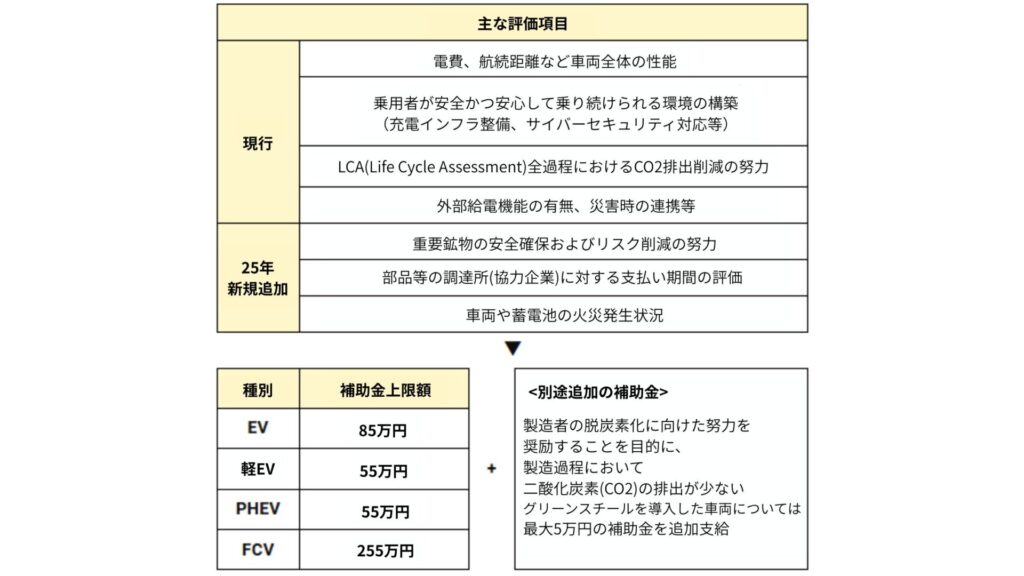

しかし、現場の熱気に水を差したのは、実務部門である気候部による足並みのそろわない政策運営でした。気候部が3月31日に公開した「2026年EV普及事業実施者選定評価基準」では、普及という本来の目的よりも、特定の国内企業を優遇する意図が強くにじむ内容となっていたためです。

その評価項目には車両性能や二酸化炭素排出量などとは直接関係のない、韓国内でのR&D投資規模や特許保有件数といった定量指標はもちろん、共生成長指数や韓国内での雇用創出への貢献度など、海外ブランドでは到底満たせない定性評価項目までが盛り込まれていました。

<電気自動車普及事業実施者選定評価基準(出典:ledesk)>

この基準では、Tesla(テスラ)やBYD(比亜迪汽車)といった大手グローバルブランドはもちろん、韓国市場に参入したばかりの新興企業でさえ、補助金受給の最低基準である80点を超えること自体がほぼ不可能な構造となっていました。

さらに、充電インフラへの貢献度を評価する加点項目についても、国家標準規格(CCS1)の設置実績のみに限定されていました。すでに韓国内に1,100基以上の「スーパーチャージャー」を整備し、消費者利便性の向上に貢献してきたTeslaを事実上排除する内容だとして、批判を集めました。

結局、環境に優しい車の普及を目的とした「環境補助金」が特定企業の売上を補填する「産業補助金」へと変質したという世論の批判が続き、政策発表から10日後の4月9日、長官が直接謝罪し指針を全面的に改訂する旨を発表するという騒動が起きました。

今回韓国で起きた政策の混乱は、2年前に日本の経済産業省が経験した失敗をそのまま踏襲しているようでした。

トヨタbZ4Xの販売台数が証明したもの

2024年、日本の経済産業省はEVの普及促進を名目に、CEV(クリーンエネルギー車)補助金の改正案を発表しました。当時の日本政府は、単に販売台数を増やすだけでなく、充電インフラの拡充やアフターサービス体制を整備したメーカーに更なる優遇措置を与えることで、消費者の利便性を最大化することを目標に掲げていました。

しかし、このような政策設計は、結果的に市場における予期せぬ非関税障壁として機能することになりました。

補助金の算定方式が、従来の車両性能中心から「メーカーのインフラ貢献度」や「サービスの持続可能性」を評価するスコア制へと変更されたためです。さらに、こうした評価項目の多くが日本国内メーカーに有利な形で設計されていたのです。

例えば、全国規模のサービスネットワークの保有状況や、災害時に車両の電力を家庭用に供給するV2H機能が必須項目に組み込まれている点が代表的です。特にV2Hについては、日本国内の標準規格であるCHAdeMO方式を採用していないグローバルブランドにとって、物理的に対応が難しい課題でした。

しかし、政策の意図とは裏腹に、市場の反応は冷淡でした。制度改正後、TeslaやBYDなど主要輸入ブランドへの補助金は従来の半額程度となる35万〜45万円水準まで縮小され、実際の購入価格は上昇しました。価格競争力を失った外資ブランドが日本国内でのマーケティングを縮小したり、新車の発売を無期限に延期したことで日本の消費者のEVへの関心は冷え込んでしまいました。

<2025年に変更された日本のCEV基準>

その結果、日本の純EV販売台数は世界的なEVトレンドに逆行し、前年比33%減の59,736台まで落ち込みました。また、新車販売台数全体に占めるEV率も1.6%台まで低下しました。 自国企業が持つサービスインフラの優位性を政策的に活用しようとした試みが、結果として市場全体の活力を弱め、国内のEVエコシステムの孤立を招いたともいえるでしょう。

このような政策的限界を受け、日本政府は2025年下半期から方針を大きく転換しました。従来の規制や壁を重視するやり方ではなく、需要創出と市場競争を促進する方向へと舵を切ったのです。

具体的には、EV補助金の上限額を最大130万円まで大幅に引き上げ、消費者が感じる購入に対するハードルを下げる施策を打ち出しました。一方、日本製バッテリーを優遇する認証制度も導入し、市場活性化と国内産業保護の両立を図りました。こうして人工的な参入障壁を緩和し、市場全体の拡大に注力した結果、驚くべき変化が起こりました。

最も象徴的だったのは、日本企業であるトヨタの動向です。2026年3月時点で、トヨタの専用EV「bZ4X」は、強化された補助金制度の恩恵を受け、前年同月比で販売台数が34倍以上に急増。日本市場におけるBEV(純EV)販売でトップに立ちました。

<トヨタ電気自動車 bZ4X>

特定企業を守るためのフェンスを取り払い、市場に配慮した競争環境を整えたことで、むしろ国内メーカーの競争力が高まり、消費者選択の拡大につながったのです。これは産業保護だけでなく、市場そのものを成長させることの重要性を示す象徴的な事例となりました。

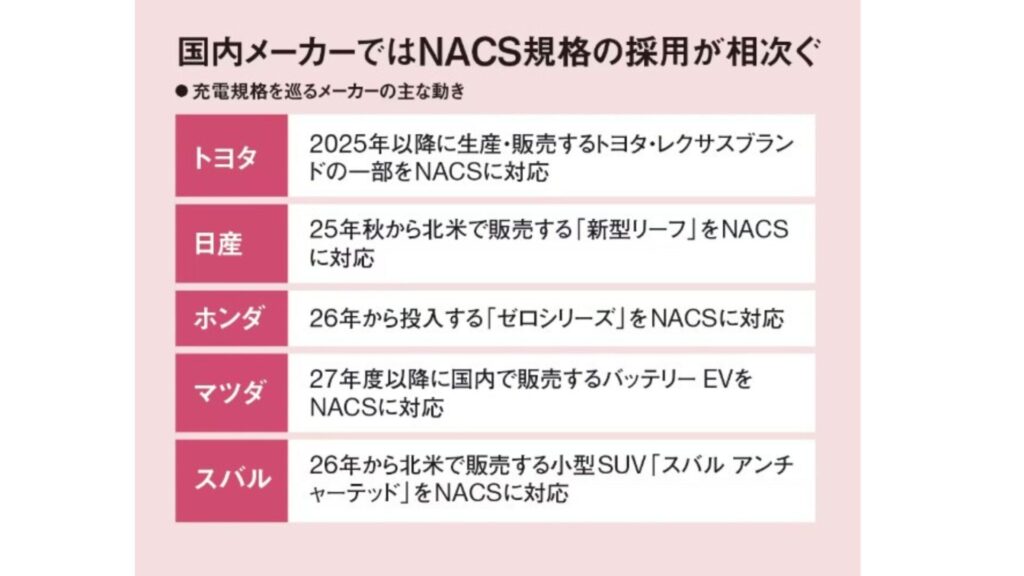

また、日本経済新聞が2025年8月に報じたところによると、日本の自動車メーカー各社も従来の充電方式であるCHAdeMO規格への依存を見直しています。トヨタ、日産、スバルは北米向けEVにTeslaの充電方式である「NACS」を採用し、マツダも2027年以降、日本国内で販売するEVにもNACS充電方式を導入すると明らかにしました。こうした動きは、さらなるEV普及拡大を後押ししています。

<日本国内の自動車ブランドのNACS導入状況(出典:nikkei business(26.04現在ホンダは電気自動車の生産を断念))>

相互主義の罠

韓国が日本の事例を反面教師として政策方針を迅速に修正した背景には、つい最近トランプ政権が日本に圧力をかけた手法が、現在の韓国の状況と重なるという強い危機感がありました。当時のトランプ政権は、日本の自動車市場特有の安全基準と閉鎖的な流通構造を「非関税貿易障壁」と定義し、これを通商報復の口実として強く批判しました。

韓国対外経済政策研究院(KIEP)のレポートによれば、米国は輸入車両および部品に対し25%の関税(現在は15%に変更)を課し、強力な保護貿易主義を推進しています。こうした状況のもと、韓国気候部が推進する自国企業向けカスタマイズ補助金制度は、グローバルな通商の場で韓国産モビリティを囲い込むための障壁の存在を、むしろ明確に示すことになります。

充電規格の問題はさらに深刻です。韓国は依然として、国家標準であるCCS1の設置実績を補助金の加点項目とし、事実上の囲い込みを続けています。このような閉鎖性は、グローバル標準に対応した技術開発を行う国内モビリティ企業に対し、韓国固有の規格への別途対応まで求めるという二重の開発コストを強いることになります。結果として、韓国企業のグローバル市場への参入速度を遅らせる内部障壁となっています。

さらに深刻なのは、こうした非関税障壁が諸外国に対して相互主義に基づく報復の口実を与えている点です。国内販売比率が60%に達する日本は、外部からの衝撃をある程度自力で吸収できる体力がありますが、販売台数の60%以上を海外に依存する韓国の自動車産業にとって、通商巡る報復措置は産業の根幹を揺るがす致命傷になります。また、海外展開を目指す韓国のモビリティスタートアップにとって、このような関税はグローバルサプライチェーンからの脱落を意味し、事実上の市場退出に追い込まれかねません。自宅の小さなパイを守ろうとするあまり、世界市場に躍進すべきイノベーション企業の道を自ら阻む、そんな戦略的な自滅となるのです。

カスタマイズ政策の光と影

<2030年モビリティ革新成長ロードマップ、2027年にレベル4完全自動運転車の発売を目指している。(出典:国土交通省)>

実は、韓国政府は直近にも、補助金問題と同様の政策的失策で厳しい批判を受けたことがあります。2027年のレベル4自動運転商用化計画を発表した際、国内エコシステムの構築を名目に、特定の大企業の技術規格に最適化されたデータ標準を堅持したためです。特に、政府が示した商用化ロードマップが特定企業の技術開発スケジュールと過度に一致していた点は、政策が産業全体ではなく特定企業の収益モデルを支えるために設計されたのではないかという疑念を強めました。

問題の核心は、このような「カスタマイズ政策」が結果的に国内モビリティエコシステムの自立力を損なう点にあります。特定企業の規格に合わせたデータ標準は、グローバル標準から乖離した技術的障壁を生み出し、海外市場に即座に展開しなければならない国内自動運転スタートアップに、グローバル互換性確保のための二重開発という過度な負担を課しました。

今回のEV補助金支給基準の見直しにおいて韓国政府が示した迅速な対応は、評価すべきシグナルです。しかし、日本の充電規格であるCHAdeMOがグローバル標準(NACS)を段階的に取り入れ実利を選んでいるように、中国ブランドの猛攻と保護主義の波に直面する日韓両国が抱える課題は本質的な課題は共通しています。

人工的な壁で自国産業を守ろうとする誘惑は時に甘美ですが、その代償は産業の孤立です。今求められているのは、露骨な障壁ではなく、市場志向の競争政策を通じて技術革新のスピードを高めるという正攻法です。それだけが、日韓両国のモビリティ産業がグローバルな孤立を回避し、持続可能な未来を共に確保できる唯一の道となるでしょう。