目次

米国が言及した韓国式非関税障壁

< USTRがSNSで韓国のインターネット使用料について言及した。(出典: USTR公式X)>

4月27日、米国通商代表部(以下、USTR)のSNSに投稿されたひとことが韓国ITエコシステムの構造的問題を再び表面化させました。USTRは、米国の輸出業者が直面する「ばかげた(Craziest)貿易障壁トップ10」の一つとして、韓国のネットワーク利用料政策を名指しで批判しました。「世界のどこにもないネットワーク利用料(トラフィック転送料)賦課政策が韓国だけに存在する」という鋭い批判でした。

もちろん、このメッセージは事実ではありません。関連法案は国会を通過しておらず、実際に米国に利用料が課されたことはないからです。こうしたUSTRの捜査は結局、関連法案をめぐる議論が数年にわたり続く中で、今回のトランプ政権の「自国優先主義」政策の方向性と重なっていると解釈できます。

一見するとNetflix、Googleなど自国の巨大ビッグテックの利益を代弁する米国の「自国優先主義」的圧力として見えるかもしれませんが、私たちが注目すべき部分は別にあります。米国ビッグテック企業の「ただ乗り」を防ぐために設計されたこのコスト構造が、実際には韓国企業が成長する過程で最初に直面する財務的障壁になっているという点です。

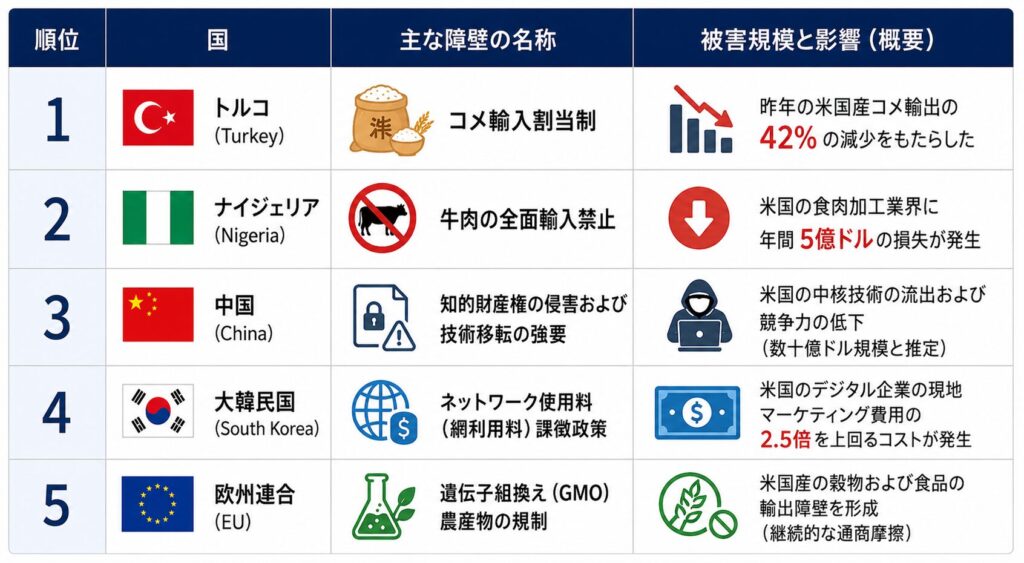

<USTRが発表したばかげた貿易障壁トップ5>

米国はこの問題を単なる企業間のコスト精算問題ではなく、国家レベルの「非関税貿易障壁」として認識しているようです。今回、米国通商代表部(USTR)が発表した「ばかげた貿易障壁トップ10」リストでは、韓国のネットワーク利用料政策が4位にランクインしました。リストには、昨年の米国産米輸出を42%減少させたトルコのコメ輸入割当制度(1位)や、米国の食肉加工業界に年間5億ドルの損失をもたらしたとされるナイジェリアの牛肉輸入全面禁止措置(2位)なども含まれており、韓国の政策はこうした代表的な保護貿易措置と同列に位置付けられたことになります。

USTRは特に、2025年のNTE(外国貿易障壁報告書)を引用し、韓国に進出した米国デジタル企業が支払うネットワーク利用料が現地マーケティング費用の2.5倍を超えるという異常な構造を指摘しました。以前の記事でも、こうした韓国のネットワーク費用体系の構造的矛盾について言及したことがありました。しかし、残念ながら、当時言及した問題は現在に至るまで解決されないまま、むしろ国家間の通商摩擦というより大きなリスクとして戻ってきてしまったのです。

企業価値3,000億ウォンのWATCHAを崩壊させた「成功の呪い」

ネットワーク利用料問題がスタートアップの資金調達や企業価値にどれほど深刻な影響を及ぼし得るかを示す代表的な事例が、韓国発のOTTプラットフォーム「WATCHA」です。かつて「韓国版Netflix」とも呼ばれ、企業価値3,000億ウォンと評価されたWATCHAですが、その下落は皮肉にも最も勢いに乗っていた時期から始まりました。

WATCHAの代表、パク・テフン氏は2021年、国会やメディアを通じて強い危機感をにじませながら次のように訴えました。「私たちが4K高画質やAR・VRサービスを提供しないのは、技術がないからではありません。そうしたサービスを提供してトラフィックが急増すれば、通信会社に払わなければならないネットワーク利用料を負担できなくなるからです」

これまでWATCHAは、韓国内の大企業やグローバルビッグテックが大規模な「資本の戦争」を繰り広げるOTT分野において唯一のスタートアップであるという点から市場の注目を集めてきました。主な競争相手はNetflixやDisney+、Apple TV、Wavve(SKテレコム)、TVING(CJ ENM)、Seezn(KT)といった、いずれも潤沢な資本をもつ大企業でした。そんな中、WATCHAは映画マニアによる評価データを武器に独自の市場を切り開き、着実に成長を続けていたのです。

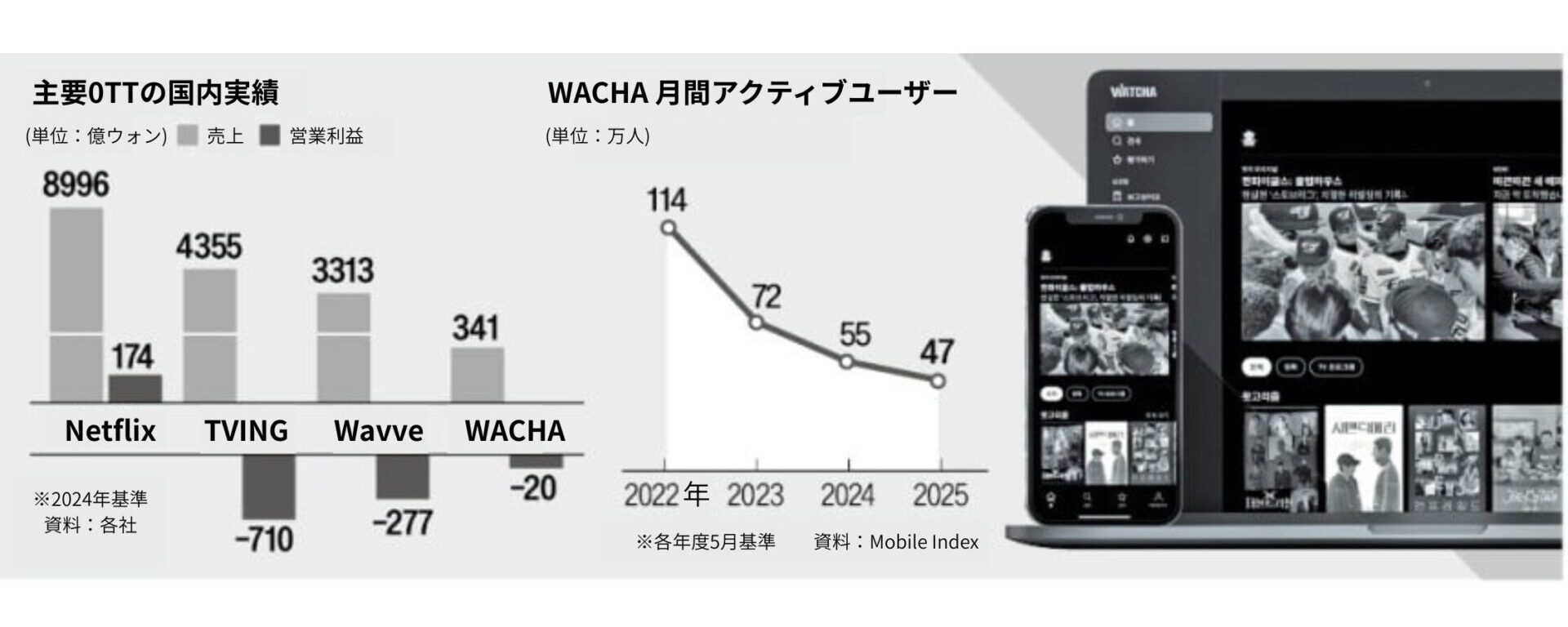

<主要OTTの国内実績(出典:hankyung.com)>

2021年時点でWATCHAの利用者数は100万人を超え、売上高も前年比86.1%増の708億ウォンを記録しました。しかし、事業拡大に伴って収益性の課題も浮き彫りになりました。営業赤字は2020年の154億ウォンから2021年には248億ウォンへと拡大し、本来であればコンテンツ投資に充てられるはずの資金が、ネットワーク利用料やアプリ決済手数料などのコストとして流出していたのです。

実際、WATCHAが急成長を遂げていた2020年から2022年上半期までに支払ったアプリ決済手数料は165億ウォン、ネットワーク利用料は173億ウォンに達しました。

このようなコスト構造は、M&A市場においても大きなディスカウント要因となっています。2022年末には、韓国の大手通信会社LG U+との売却交渉が進められましたが、最終的に合意には至りませんでした。その背景には、「トラフィックが増えるほど収益性が悪化する」という韓国特有の費用構造があったとされています。

グローバル市場では、利用者やトラフィックの増加に伴って規模の経済が働き、単位コストは低下するのが一般的です。しかし韓国では、固定費負担が事業拡大に応じて増加する構造となっており、企業価値の向上を制約する要因となっていました。

その結果、WATCHAは2025年に企業再生手続きに入り、新たな買収先の確保を模索しましたが、今年4月には公開売却も不成立に終わりました。かつて「韓国版Netflix」と呼ばれた企業は、いまなお不透明な将来と向き合っています。

韓国に二番手が存在しない理由

YouTubeが市場を独占する以前、韓国にはPandoraTVやMgoonといった第1世代動画スタートアップが存在しました。世間的に見ても早いスタートでしたが、これらは結果として淘汰され、市場から姿を消しました。技術力の差よりも大きかったのは「費用精算方式」の違いでした。

海外では、インターネットサービスプロバイダー(ISP)とコンテンツプロバイダー(CP)がデータをやり取りする際、互いに料金を請求しない「Settlement-free Peering(無償ピアリング)」が一般的です。一方、韓国では2016年「相互接続料精算方式」改正以降、トラフィックを発生させた側が必ず費用を負担するという構造が固定化されました。

当時、YouTubeが720p以上の高画質時代を切り開いていた一方で、韓国のスタートアップは膨らみ続けるネットワーク利用料の負担を懸念し、480p程度の画質にとどまるか、過剰な広告を表示して費用を補わざるを得ませんでした。サービス品質の向上よりもコスト抑制を優先せざるを得ない環境の中で、ユーザーは次第に離れていきました。

米国ではVimeo、フランスではDailymotionといった「第2の動画プラットフォーム」が現在も存在感を保っています。しかし韓国では、動画配信を主力とするスタートアップそのものが希少な存在となっています。その背景には、このような市場環境も少なからず影響していると考えられます。

900億より撤退を選んだTwitchと「Grid」で生き残るSOOP

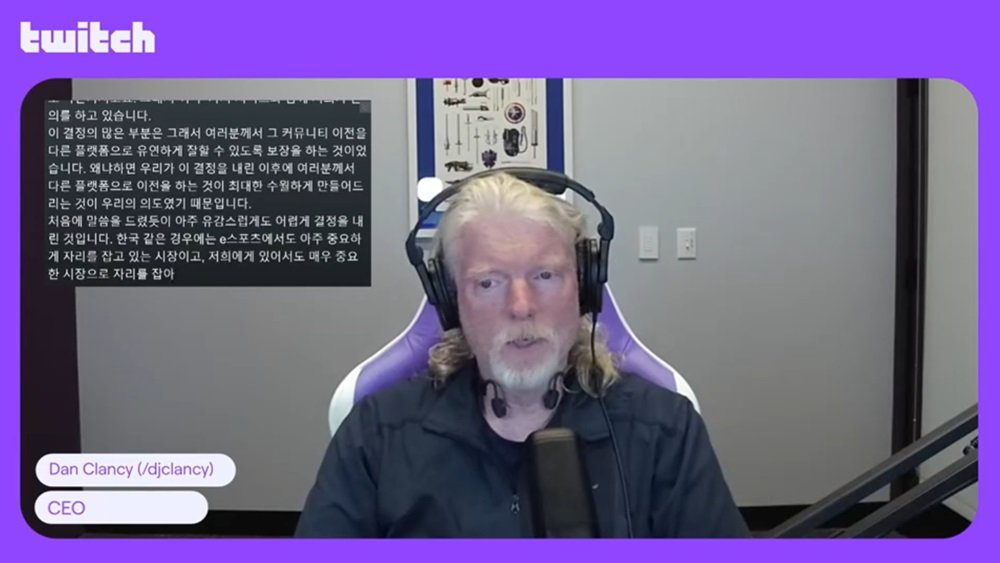

<2024年のTwitch撤退時に生配信で発表するTwitch CEOダン・クランシー>

2024年2月、グローバル最大のゲーム配信プラットフォームであるTwitchが韓国市場から撤退しました。撤退理由について、CEOのダン・クランシー氏は「韓国のネットワーク利用料は、他のほとんどの国の10倍に達する」と説明しました。これは、Twitchでさえ年間数百億ウォン規模のコスト負担を吸収できなかったことを意味します。

この問題については、過去の記事「Twitch撤退後の韓国ストリーミング市場の明暗」でも分析しましたが、実際の市場環境は当時の予測以上に厳しい方向へと進んでいます。

撤退当時の証券業界アナリストの分析によると、撤退直前にTwitchが韓国の通信会社に支払っていたネットワーク利用料は年間約900億ウォンに達したと推定されています。圧倒的な資本力を持つAmazon傘下のグローバル企業でさえ、画質を720pまで落とす苦肉の策の末に撤退を余儀なくされた市場で、韓国の初期スタートアップが耐え抜く術はほとんどありませんでした。

一方、韓国企業であるSOOP(旧AfreeceTV)は最近、年間1,200億ウォン台の歴代最高営業利益を記録しています。しかし、その裏面には「Grid(グリッド)」という技術的妥協案が存在します。視聴者のPCリソースをサーバーのように活用し、トラフィックを分散させる方法であり、これにより年間数百億ウォン規模のネットワーク利用料を削減しているのです。

問題は、この「韓国型生存戦略」が、モバイル中心の視聴環境やグローバル展開において致命的な弱点となる点です。モバイル端末での視聴が主流となった現在では、グリッド技術の効率は大きく低下します。さらに海外ユーザーは、自身のデバイスリソースを使用するグリッドプログラムのインストールに強い抵抗感を示します。

結果として、国内ではコスト削減によって収益性を確保できたとしても、海外展開の段階では再び「10倍高いコスト」という壁に直面することになります。こうした構造は、韓国企業を国内市場向けの特殊な技術体系に閉じ込め、グローバル標準から乖離する「ガラパゴス化」を招いているのです。

韓国内向けサービスでも海外にサーバーを置くほうが安い?

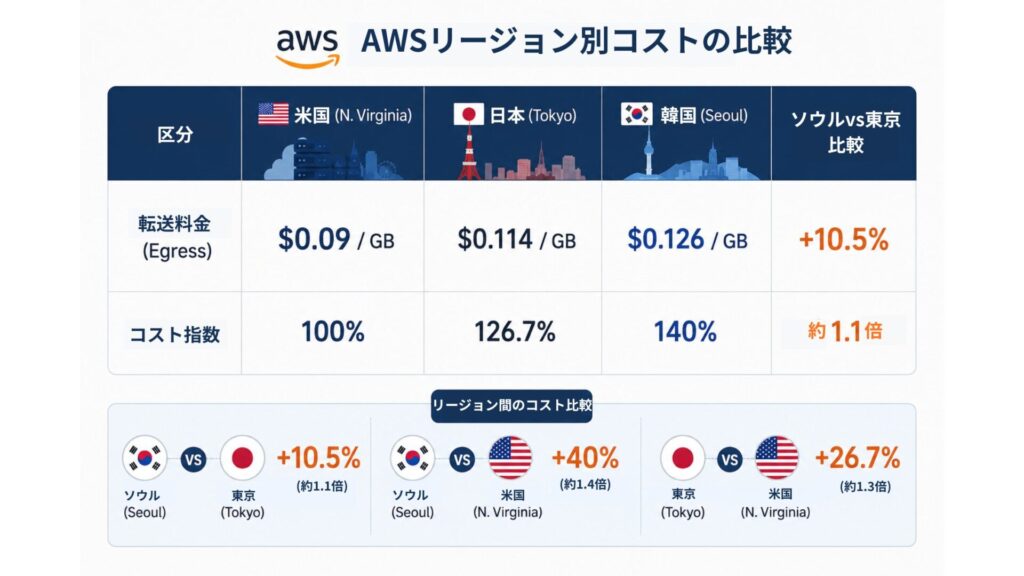

<AWSリージョン別費用表>

こうした「成功の副作用」は、成長期を迎えたAI産業においてさらに深刻な形で表れています。韓国を代表するLLM(大規模言語モデル)企業であるUpstage(アップステージ)やWrtn(リートン)などのAIスタートアップは、通信会社に直接ネットワーク利用料を支払うのではなく、Amazon Web Services(AWS)を通じてサービスを運営しています。

しかし、ここでも韓国のネットワーク利用料が足枷となります。AWSのアジアパシフィック (ソウル) リージョンのデータ転送料金は、米国リージョンと比べて約40%、東京リージョンと比べても約10%高いとされています。

LLMでは、一度の質疑応答にも大量のデータ通信が発生します。そのため、サービスの成長とともにユーザー数が増加するほど、ネットワーク関連コストも急増します。結果として、サービスの成功が軌道に乗る瞬間、多くのスタートアップは成長の喜びよりも幾何級数的に膨れ上がるネットワーク利用料の請求書を目の当たりにし、サービス拡張速度を調節したり、より低コストな海外リージョンへのインフラ移転、いわゆる「デジタル亡命」を余儀なくされます。

生成AIモデルの学習・運用に伴うデータ通信量は、従来の動画ストリーミングサービスとは比較できないほど膨大な量です。韓国特有の「送信者従量課金制」の下では、トラフィックの増加がそのままコストの増加につながります。本来であれば、スタートアップは調達した資金を技術開発や人材確保に投じるべきです。しかし現実には、事業の成長に伴って膨らむネットワークインフラ費用を賄うための資金確保に追われています。その結果、資本力のあるグローバル大手企業や国内大型プラットフォームが有利となり、市場の寡占化がさらに進む構造が生まれているのです。

ヨーロッパもやっている!は半分正しく、半分は間違い

これまで韓国国内でネットワーク利用料の導入に賛成する側が最も強力な根拠として掲げてきたのは、「ヨーロッパでもビッグテックに費用分担(Fair Share)を求めている」という論理でした。しかし、実際の世界的な流れは、韓国で認識されているネットワーク利用料の考え方とは少し方向性が異なります。

今年2月、ドイツの裁判所がMetaに対しネットワーク利用料支払いに関する判決を下したことも、ブラジル、インドなどが利用料に関する議論を始めたことも事実です。しかし、これらの国々は韓国のようにトラフィック量に比例して即時費用を課す「送信者従量課金制」を法制化するより、インフラ高度化のための大規模CPの「公平な貢献」と紛争調整メカニズムの構築に重点を置いています。

実際、米国のビッグテック企業へのネットワーク利用料の賦課に対して最も積極的だったEUでさえ、2026年1月に発表されたヨーロッパの「Digital Networks Act(DNA)」草案において、強制的な費用徴収条項は最終的に除外されました。直接的な費用の賦課が、インターネットの中立性をそこない、スタートアップの革新を妨げる可能性があるという懸念を受け入れた結果です。

グローバル市場は「ネット中立性」と「インフラ投資」との精密なバランスを求めており、トラフィック=費用として比例的に換算する直接賦課方式は依然として韓国だけの特殊な制度として残っています。

規制の囲いではなく、グローバル滑走路になる

そもそも韓国におけるネットワーク利用料に対する議論は、「海外企業が韓国のインターネットインフラを別途の費用なしに利用しながら国内で莫大な売上を出しているため、これに対する費用を課さなければならない」というややナショナリズム的観点から長らく議論されてきたため、この問題に関する議論が合理的に進められていなかったのも事実です。

しかし、Twitchの韓国撤退、韓国発OTT企業WATCHAの企業再生は、韓国のネットワーク政策の硬直性が影響していたという事実がはっきりと表れた事例でした。にもかかわらず、そこから数年が経過した今も、韓国の政界と業界は立ち止まったまま、明確な解決策を見いだせないまま、同じ議論を繰り返しているように見えます。

USTRがSNSで投げかけた鋭い批判は、実際に韓国内エコシステムの矛盾を照らし映す鏡かもしれません。グローバルビッグテックの「ただ乗り」を防ぐという名目で推進される制度が、むしろ成長を目指す国内スタートアップの活動範囲だけを狭めているからです。イノベーションの結果であるトラフィックが喜びよりも費用増幅の恐怖として感じられる構造では、どんな創造的な試みも生まれないでしょう。

海外投資家たちが韓国のIT市場に感じていた最大の魅力は、「早く早く(パリパリ)」の国民性が滞りなく生み出す「革新のスピード」でした。韓国のコンテンツ産業がかつてない注目を集める状況の中で、WebtoonやWeb小説のようにトラフィックが比較的少なく発生する産業においては韓国企業が成長している一方、動画コンテンツのようにトラフィックが多く発生する産業では、韓国発の有力プレーヤーが次々と姿を消しました。こうしたコスト構造が韓国市場の本来の魅力を相殺し、様々な産業の成長の芽を摘んでしまっていないか、改めて振り返る必要があります。

WATCHAとTwitchが残した教訓を単なる過去の出来事で終わらせないように、韓国のIT産業がグローバル標準と歩調を合わせながら、より柔軟に変化していく政策努力が切実に求められています。