目次

半導体が切り開いたKOSPI6000時代

<出典:mamazine hankyung>

2026年2月、韓国株式市場の歴史が新たに書き換えられました。KOSPI指数が史上初めて6000ポイントを突破し、いわゆる「6천피(6000PI、ユクチョンピ)」時代が幕を開けました。グローバルな株式市場が保護貿易主義や金利の変動、戦争などの影響で混乱している中、韓国の株式市場の独走を牽引(けんいん)したエンジンは間違いなくサムスン電子とSKハイニックスでした。

両社の合計時価総額は、KOSPI全体の40%に及ぶとされています。指数は分散して見えますが、市場の期待は数社に集中しているということです。世界中の投資銀行もこの流れに注目しています。日本の野村証券はKOSPIの上限を7,500〜8,000ウォンと述べ、アメリカのJ.P.モルガンもサムスン電子とSKハイニックスの2026年の利益予想を上方修正し、目標株価のさらなる上昇余地を示しました。海外資本は今回の反騰を単なる技術的な反騰ではなく、構造的な転換の信号として捉えている模様です。

<出典:野村證券リサーチレポート スクリーンショット>

こうした動きは自然と韓国の投資家の心理にも影響を与えます。しばらくの間、アメリカのビッグテック中心のグローバル市場が続いていましたが、最近アメリカ市場が調整を受けている間に韓国の半導体市場が相対的に強くなる動きを見せました。アメリカ市場を逃した資金が韓国の半導体市場に流れ込む現象も確認されています。ここ数年、アメリカ株の上昇の中で疎外されていた韓国株投資家たちの心情が、今回はアメリカ株投資家たちがFOMO(Fear Of Missing Out、自分だけがチャンスを逃しているのではないかという不安や恐怖)を感じているようです。

今回のサイクルは何が違うのか

過去のメモリスーパーサイクルは、PCとスマートフォンの出荷拡大という広範な需要に基づいていました。 価格の上昇は汎用需要の増加と相まって、産業全体に広がりました。

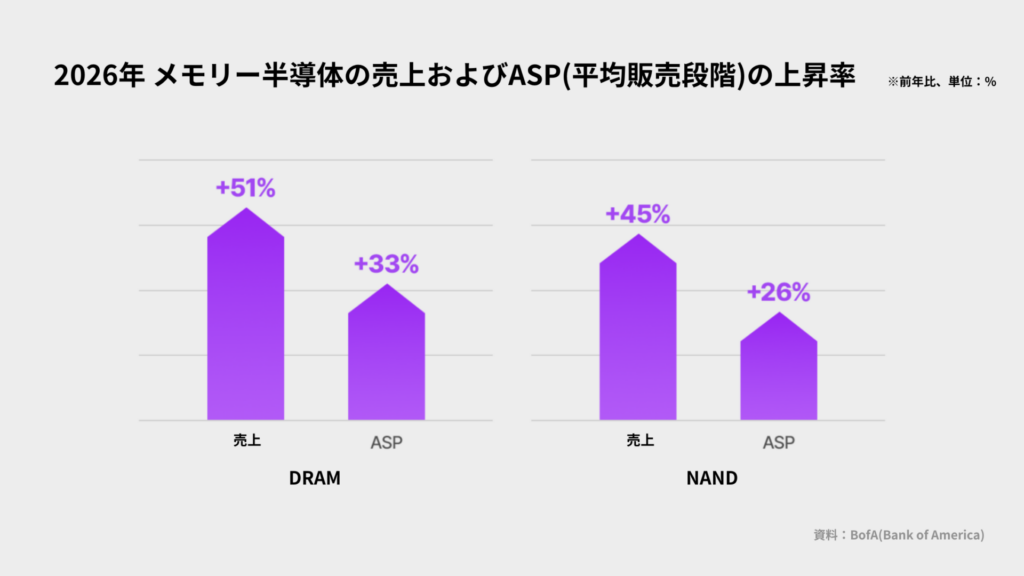

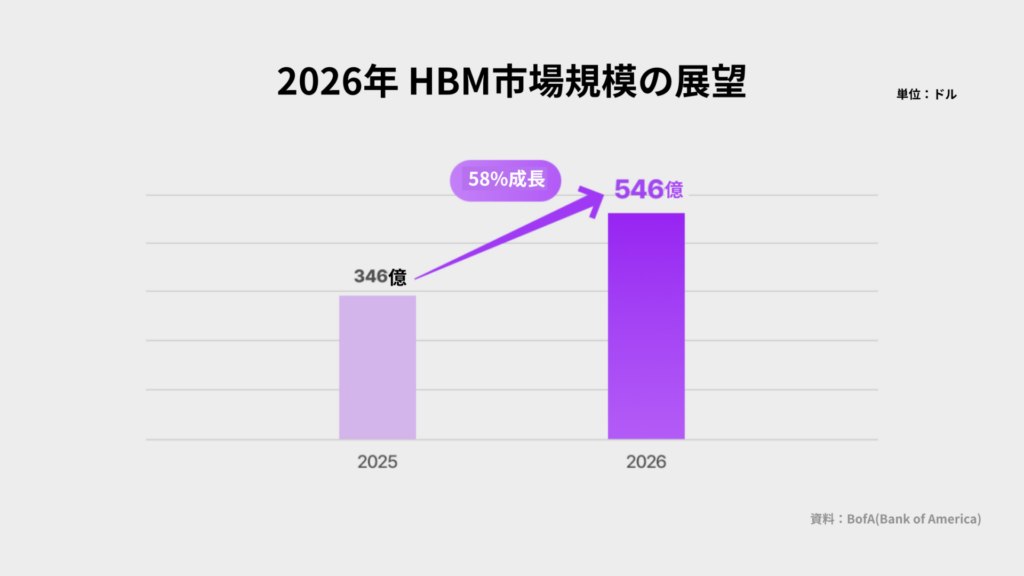

しかし、現在の反騰はAIサーバーの需要から始まりました。高性能GPUと共に搭載されるHBM(High Bandwidth Memory、高帯域幅メモリ)が事実上AI演算の必須要素となり、メモリ産業は汎用部品産業からAIインフラ産業の一部へと移行しています。需要の幅は狭くなりましたが、質は高まりました。

<出典:sk hynix newsroom>

さらに、GPU1台に搭載されるHBMの数が増え、性能に対する要求が高まる中で、もはやメモリは価格に応じて購入する「部品」ではなく、AI演算性能そのものを決定する「戦略資産」となりました。

最近では、このような変化がDRAM(Random Access Memory)市場にも影響を与えているとの報道が続いています。HBMの生産に設備が集中する中で、PC・スマートフォン用DRAMの供給が相対的に減少し、HBMが搭載されるサーバーにもDRAMメモリが使用されるため、製品価格が急騰しました。

特に、Appleがサムスン電子のLPDDR5Xメモリの価格引き上げ条件を受け入れたというニュースは、市場の緊縮がどれほど強く機能しているかを象徴的に示しています。(※1)供給確保がより重要になった環境では、価格交渉力においてメーカー側に主導権が移ることになるのです。

このような状況の中で、一般消費者はノートパソコンやデスクトップPCを購入する際、毎日上昇する価格に「今日買うのが一番安い」と言うほど、まさに前例のない価格上昇の状況です。このような現象を総合的に見ると、単なる価格の反騰ではなく、メモリ産業自体がAI中心に移行する構造的変化の兆候とも解釈できます。そして、その期待感の結果がまさにKOSPI6000なのです。

サムスン電子とSKハイニックス、二大巨頭の異なる疾走

<出典:sk hynix newsroom>

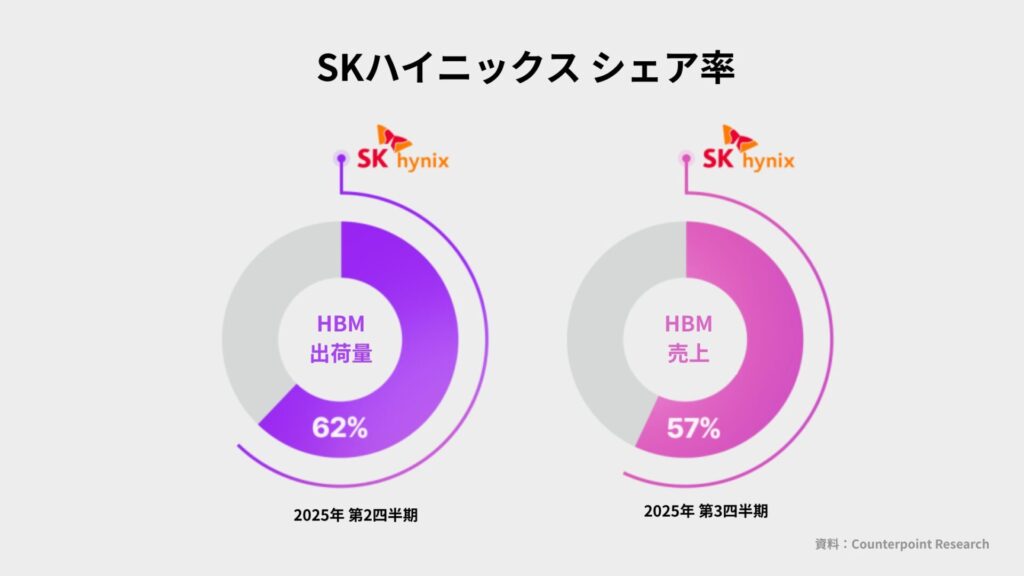

市場では両社を「AI恩恵半導体株」としてまとめていますが、内部構造は異なります。NVIDIA(エヌビディア)のRubinプラットフォームに搭載されるHBM4市場でも、今年、最大70%のシェアが予想されるSKハイニックスは、AIインフラ投資の拡大に伴うレバレッジを最大化しています。メモリ単一事業に集中した構造が、むしろAI特需の状況では強力な業績の弾力性として作用し、史上初めて年間営業利益でサムスン電子を上回る快挙を成し遂げました。

一方、メモリだけでなくファウンドリやアドバンスドパッケージングまで網羅するサムスン電子は、リスク分散と同時にシナジーを狙う戦略を取っています。前述のような、Appleとのスマートフォンメモリ供給単価100%引き上げに関する契約は、最近のサムスン電子の市場影響力を証明しています。

<出典:asiatoday>

さらに最近、自動運転時代に備えてサムスン電子がドイツZahnradfabrik Friedrichshafen(ZF)のADAS(先進運転支援システム)事業を約2兆6000億ウォンで買収し、市場に衝撃を与えました。

今回、自動車に興味がある人なら誰もが知っているZFのADAS事業を買収することで、今後の自動運転車に適用されるゾーンアーキテクチャー時代に、ECU(Engine Control Unit、エンジンコントロールユニット)、ECM(Electronic Control Module、電子制御モジュール)、各種センサー、インフォテインメント、ADASなど、実質的に車両の頭脳領域を丸ごと納品できる唯一の企業としての地位を確立しました。

これにより、サムスン電子は既存の事業部門とのシナジーを生み出し、AI時代の総合半導体企業として「ターンキーソリューション」を通じて単なる部品供給者を超え、エコシステム設計者への飛躍を目指しています。

半導体スーパーサイクルの中でスタートアップが入る余地はあるのだろうか

今回の半導体産業のラリーは大企業中心に展開されています。しかし、AI半導体の構造転換がバリューチェーン全体に広がっている今、スタートアップや中小企業も恩恵を受けることができる構造が作られ始めています。

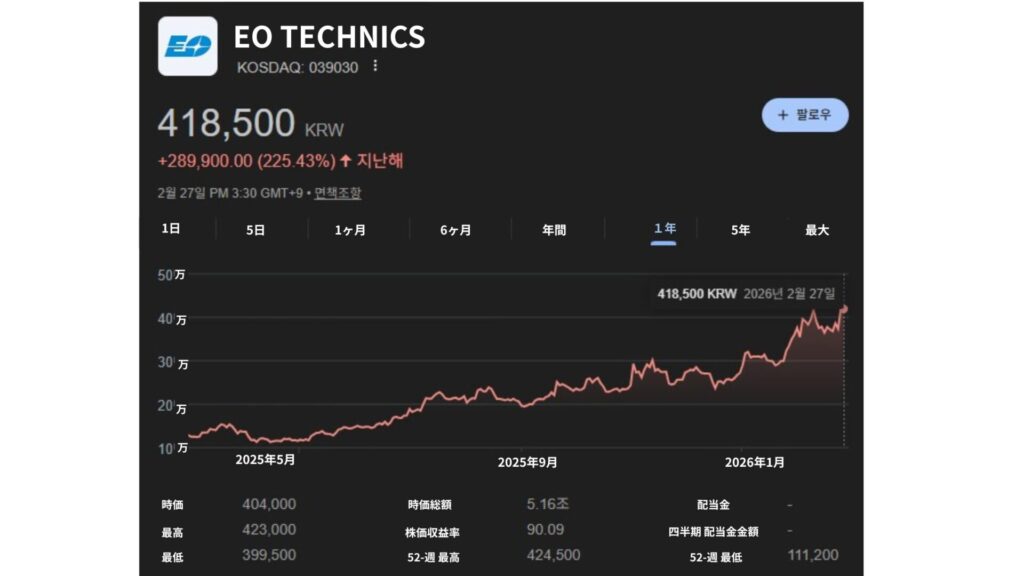

半導体の性能が向上するにつれて、今やどれだけ小さく作るかという工程と同じくらい、どのようにパッケージング、熱管理を行うかが重要になりました。この分野はかつては脇役に過ぎませんでしたが、AI時代には主役級に昇格し、関連企業の株価も記録的な上昇を見せています。いくつかの関連企業では、サムスン電子よりも高い株価上昇率を記録したところもあります。

また、サムスン電子とSKハイニックスが製造するHBMの必需品である保護材(MUF、Mold Under Fill)を供給する日本の株式会社ディスコと東京エレクトロン株式会社も昨年下半期に比べて株価が2倍以上上昇し、半導体セクターで過去最高値を更新しています。

このように、HBM自体を小規模な企業が製造するのは現実的に難しいです。しかし、パッケージングのようなメモリ製造における後工程領域やテストの自動化、熱管理ソリューション、データセンターの電力管理ソリューションなどは新たな競争領域となる可能性があります。それだけ、現在のAI時代に必要なメモリの量は、私たちが想像する以上に多いからです。

KOSPIが6000を超えて

KOSPI6000は韓国の株式市場が一段階飛躍したことを示す記念碑的なマイルストーンです。 わずか1年前に2000ポイントにとどまっていた指数が短期間で3倍近く成長したのは、韓国の半導体が過去の「景気敏感型部品」を超え、AI時代の代替不可能な核心インフラ資産として再評価されたからです。

ですが、最近の世界最大の投資銀行(IB)であるゴールドマン・サックスの分析には、サムスン電子とSKハイニックスを指数から除外した場合、KOSPIは4000ポイント中盤に過ぎないという内容がありました。もちろん、これも昨年の2000中盤に比べ、約2倍に上昇した指数ですが、多くの企業はこの上昇市場で取り残されており、これは今後韓国の資本市場が埋めていくべき成長の余地の大きさを明確に示しています。

指数6000という数字が一時的な記録ではなく持続していくためには、半導体大手が築いたこの道の上にさまざまな産業群とバリューチェーンが共に乗り出す必要があります。また、その過程で多くのスタートアップや技術力を持つ企業が新たな機会を得ることになるでしょう。

※1 参考記事:https://www.autodaily.co.kr/news/articleView.html?idxno=541939