目次

データが真の武器になる時代

<出典:ウクライナ保安局(SBU)テレグラム>

2022年に始まったウクライナ-ロシア戦争は終結しそうでありながらも現在も続いている中、昨年12月韓国メディアでは、ウクライナが24万ドルのドローンで4億ドルのロシア潜水艦を破壊したという記事が上がってきました。この記事は、休戦状態である韓国の特性上、韓国でもドローン戦に対する備えが必要であるという内容でした。6月にもロシアのコンテナトラックに隠されて持ち込まれたウクライナの自爆ドローンがロシア空軍基地に侵入し、少なくとも12機以上のロシア戦闘機を爆破させる事例がありました。

ウクライナとロシアの戦争はもちろん、先日起きたアメリカとイスラエルがイランを空襲する過程を見ていると、「戦争の様相」が変わったことをあらためて実感します。情報戦とAI分析を通じて、数多くの若者たちを犠牲にすることなく、政府の指導者のみを精密に排除する姿を見て、感嘆と同時に恐怖も覚えました。

戦争において戦車や砲兵、戦闘機などの火力兵器は依然として主力兵器として活用されていますが、はるかに低コストで高い効果を得ることができるドローンや電子戦装備が積極的に採用されており、戦場の優位を決める要素は、データやAI、無人システム活用へと移行していく雰囲気があります。

小型ドローンが高価な装備を無力化し、衛星・通信・偵察データがリアルタイムで統合され、「今どこを攻撃すれば有利か」を計算する戦争が一般化しています。そうした中で、米国の防衛産業データ企業であるPalantirが象徴的な存在となっている理由も、彼らが武器を生産しているからではなく、戦場データを統合・分析し、意思決定のスピードを高める「見えないインフラ」を提供しているからです。

この流れの中で、私は自然と一つの疑問を抱きました。

「休戦状態の国家であり、防衛産業の輸出も急成長している韓国は、なぜPalantirのような防衛産業スタートアップがまだ見当たらないのか?」という好奇心です。

強くなったK-防衛産業、しかし依然として大企業中心の構造

<出典:chosun>

韓国の防衛産業は輸出実績で見ると、今や世界トップ10に入るレベルまで成長しました。政府、メディアの報道をもとに韓国の防衛産業輸出(または輸出関連契約)の流れを見ると、2022年に約173億ドルでピークを迎え、2023年に130億ドル、2024年に96億ドルに落ち込んだ翌年、2025年には再び150億ドル以上に反騰(はんとう)したとされています。このような反騰の背景には、ポーランドパッケージ契約(2022年の一次契約規模が124億ドルとされる)のような大型プロジェクトが決定的だったという評価が高いです。

しかし、輸出が増えたという事実と、防衛産業スタートアップが成長する構造が整ったというのは別の話です。韓国防衛産業の基本構造は長い間、「政府調達⇒体系総合業者(大企業)⇒協力企業」へとつながる垂直体系が中心でした。この構造は、品質・納期・セキュリティの面では強みがある一方で、スタートアップが独自に「プラットフォーム」を作り、軍と直接連携することは困難です。その結果、防衛産業AI企業の核心資源であるデータへのアクセスや実証機会が制限される仕組みが継続してきました。

大企業中心構造の防衛産業に亀裂が生じる

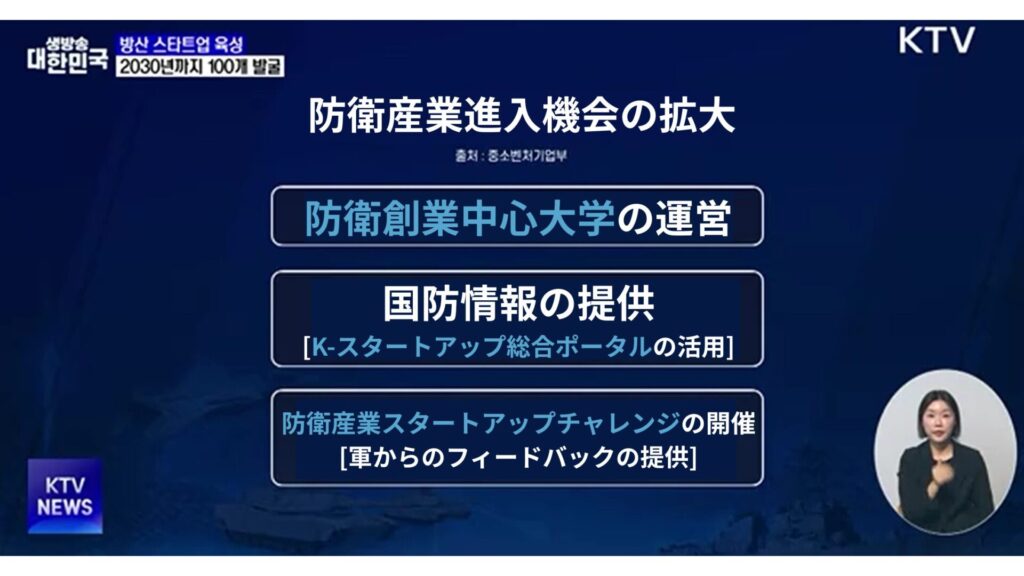

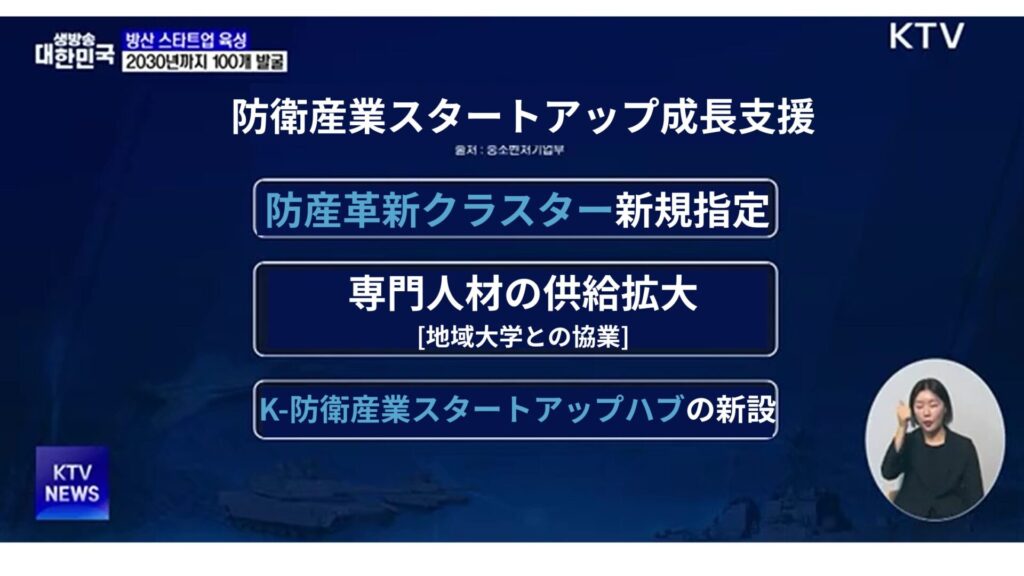

興味深い点は、近年政府が大企業中心の硬直した防衛産業構造が防衛産業全般に対する成長と革新の障害になっていると認識し始めたことです。2025年10月、歴代最大規模で開催された「ADEX 2025」で、大統領が「世界4大防衛産業国」への飛躍を目的に全面的な支援を約束したのが始まりでした。

これに対する後続措置として今年2月、中小ベンチャー企業部と防衛事業庁は破格的な育成カードを切り出しました。現在、わずか16社にとどまる防衛産業スタートアップを2030年までに100社に増やし、売上高1,000億ウォン以上の「防衛産業ベンチャー1000億企業」を30社育成するという具体的なロードマップを発表しました。単なる防衛産業への量的拡大を超え、これまで大企業が独占してきたエコシステムに革新のDNAを強制的に注入するという意思として解釈されます。

<出典:KTV Youtube スクリーンショット>

また、単なる現金支援ではなく、規制と障壁の実質的な解消が今回の発表のポイントです。特に「防衛産業スタートアップチャレンジ」を通じて実証機会を提供することで、技術力はありながら実戦環境での検証機会がなく苦戦していたスタートアップに対し、「実効性立証」という最大の課題を解決する政策が始まったと見られます。

こうした政府の動きについて、メディアは、韓国の防衛産業を従来の「鉄鋼・機械中心の製造業」からAI・ドローン・ロボットが主導する「新しい先端産業」へと拡張する宣言であり、垂直統合に縛られてきたK-防衛産業の構造を根本から再設計しようとする試みとして捉えています。

韓国版Palantirはどこで成長しているのか

現時点で韓国においては、米国のPalantirのような「戦場オペレーティングシステム」レベルのプラットフォームが登場したとは言い難い状況です。その代わり、政府の規制緩和の流れの中で韓国スタートアップが急速に領域を拡大している部分があり、それはまさにドローンと無人体系(Phisical AI)領域とサイバー情報戦(Data Intelligence)領域です。

ウクライナ-ロシア戦争において明らかになったように、現代戦の核心はドローンや戦車そのものではなく、それを運用するソフトウェアが重要だとされています。このような流れに合わせて最近メディアの注目を集める企業の一つにNEARTHLAB(ニアースラボ)があります。NEARTHLABはもともと風力発電機の点検用自律走行ソリューションから始まりましたが、現在は操縦士の介入なしに高難度の任務を遂行できるドローン迎撃用のドローンおよび運用ソリューションを開発しています。

<出典:Nearthlab報道資料>

NEARTHLABは、昨年7月、150〜160億ウォン規模のシリーズD投資を受ける中で技術力を認められ、米国の防衛専門メディアで世界100大のドローン防衛企業として評価を受けました。今年の技術特例上場を通じてIPOまでもを視野に入れており、今後の発展が期待されています。

さらに、企業向けセキュリティソリューションをメインに掲げるS2Wは、サイバー犯罪の温床であるDarkweb(ダークウェブ)データ分析に特化したビッグデータセキュリティ企業として活躍しています。2020年インターポールとパートナーシップを結び、2025年3月には日本政府機関ともプラットフォーム契約を結んだS2Wは、「アジアのPalantir」を目標に同年IPOまで成功させ、防衛産業はもちろんデータ分析分野でも成果を挙げています。

これらの価値は、最近発生したセキュリティ事故によってより明確になりました。昨年末、大韓民国陸軍特殊戦司令部のデータ約140GBがDarkwebに流出し、軍関係者のアカウント情報が無分別に共有されるという前例のない事態が報道されたことがあります。S2Wはこのような不可視の脅威データを追跡し、不正取引と犯罪ネットワークを識別し、インターポールなどの国際捜査機関との協力事例を通じてその実力を世界的に立証しました。

言い換えれば、S2Wは従来の意味での武器を作る企業ではなく、データを武器に変える企業に近いと言えます。これは、Palantirが初期の成長モデルといえ、確立したデータインテリジェンスの韓国版進化形として評価できます。

他にも、米国の防衛産業企業であるAnduril(アンドゥリル)を目標に掲げる防衛スタートアップ「Bone(ボーン)」がシード投資として昨年11月に米国ベンチャーキャピタルから170億ウォン(約1,200万ドル)を誘致させ、メディアに報道されたこともありました。空中および海上の自律技術を開発している同企業は、VCから「フィジカルAI時代の防衛産業の根幹を構築する企業」という評価も受けました。シード投資段階で100億ウォンを超える資金調達は極めて異例です。

ソフトウェアが物理的破壊力を持つフィジカルAIの時代

かつてのAIが画面の中でテキストを作成したり、画像を生成するといったデジタル領域での補助ツールに近い存在であったのに対し、防衛産業で注目されるAI技術は、ドローンやロボット、自律走行車両などに搭載され、物理世界を動かすフィジカルAIへと進化しました。

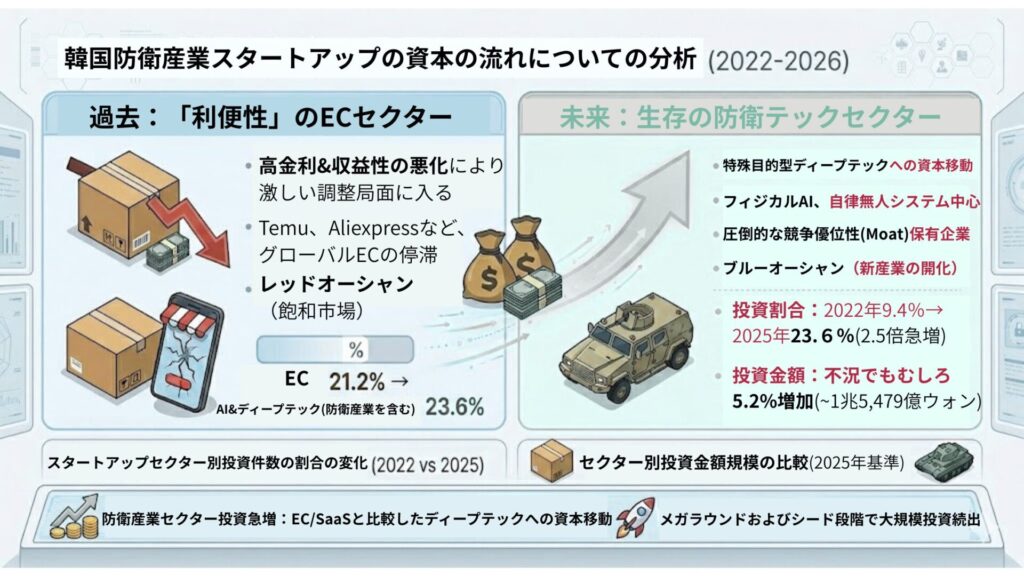

これらの技術的転換は、資本市場にも大きな影響を与えています。かつて「利便性」を武器に市場を掌握したTemu(テム)、Aliexpress(アリエクスプレス)などのグローバルECや汎用B2B SaaSは、高金利や収益性の悪化により激しい調整局面に入っています。一方、軍事データという希少な資源を扱う「特殊目的型ディープテック」企業は、投資家から圧倒的な価値を認められています。

実際、2022年には9%台に過ぎなかったAIおよびディープテック(防衛を含む)投資比率は、2025年には23.6%まで上昇しました。全体の投資件数が減少した昨年でも、関連分野への投資金額はむしろ5.2%増加(約1兆5,479億ウォン)と、投資の集中現象が激しくなりました。ワンクリックで商品を届ける利便性の競争はすでにレッドオーシャンですが、生死を分ける戦場で自分で判断して行動する生存技術は、まさに新たなブルーオーシャンとなっているからです。

戦争可能な日本への回帰と産業的課題

日本はすでに世界7位の軍事強国ですが、憲法条項により公式には軍隊を持つことができず自衛権だけを持っていました。しかし最近では、「防衛産業に関わる関心度」が変化し、少しずつ高まりつつあります。韓国での報道によると、2026年2月には日本の政界で憲法改正論議が再び水面上に急浮上しました。

小泉進次郎防衛大臣は、憲法改正案をできるだけ早く国民投票に委ねる機会を設けるべきだと発言し、憲法改正手続きを踏む「環境」が整い次第、迅速に進めなければならないと述べました。また、高市早苗首相も総選挙以後、記者会見で憲法改正国民投票の環境を早急に整えなければならないという趣旨の発言をしたという報道が続きました。

ここで重要なのは、この議論も単なる「軍備増強」論に止まらない可能性がある点です。仮に日本も安全保障分野に対する制度的な転換(改憲・安全保障文書の改正など)を推進する場合、すぐに実務的な難関に直面することになります。 従来の大企業中心の防衛産業構造において、AI・サイバー・無人システムの柔軟な体質変化をどのように迅速にもたらせるかという点です。

<出典:newsis>

韓国と日本、日本と韓国…防衛産業変化の序幕

韓国はすでに防衛産業で成果を出しており、政府は2030年までにスタートアップ100の育成という積極的な目標を立てています。しかし、Palantir型企業の本質は、AI技術そのものではなく、「データ-実証-調達-拡張」が一体となった構造にあります。現在、日本と韓国が乗り越えなければならないハードルは単なる技術力ではなく、閉鎖的な国防エコシステムをいかにイノベーションスタートアップに開放できるかにあります。

憲法9条改正議論の行方にかかわらず、防衛力強化の実体は結局産業、技術、人材、データに帰結します。韓国がドローンスウォーム(Swarm)や自律ロボット、サイバーインテリジェンス分野で先に成功事例を築けば、日本はこれを「北東アジア型モデル」として参照することができるでしょう。逆に日本が制度転換とともにスタートアップ参加構造をより洗練に設計すれば、韓国にとっても大きな刺激になるでしょう。

現在、北東アジアで進行している防衛産業分野の変化は、単なる武器購入競争ではありません。防衛産業を先端プラットフォーム産業へと再設計する構造的競争なのです。そして重要なのは、今この瞬間にPalantirが存在するかどうかではなく、日韓両国が今後企業のためにどのようなイノベーションの通路を開くことができるかに対する意思決定にあるのです。