韓国のスタートアップエコシステムが回復傾向を見せている。投資件数は過去最高となり、Rebellions(リベリオン)、Upstage(アップステージ)といったユニコーン級の企業が登場した。ところが、この成長の裏には妙なパラドックスがある。ユニコーンを作ったのは韓国内資本だった。グローバル資本は抜けていた。STARTUP ALLIANCE(スタートアップアライアンス)のイム・ジョンウク共同代表は28日、南部の釜山(プサン)eスポーツ競技場で開かれたスタートアップエコシステムカンファレンス(スセンカン、200人余りが参加)でこのパラドックスをデータで示した。

ディープテック偏重-7年で10%から95%に

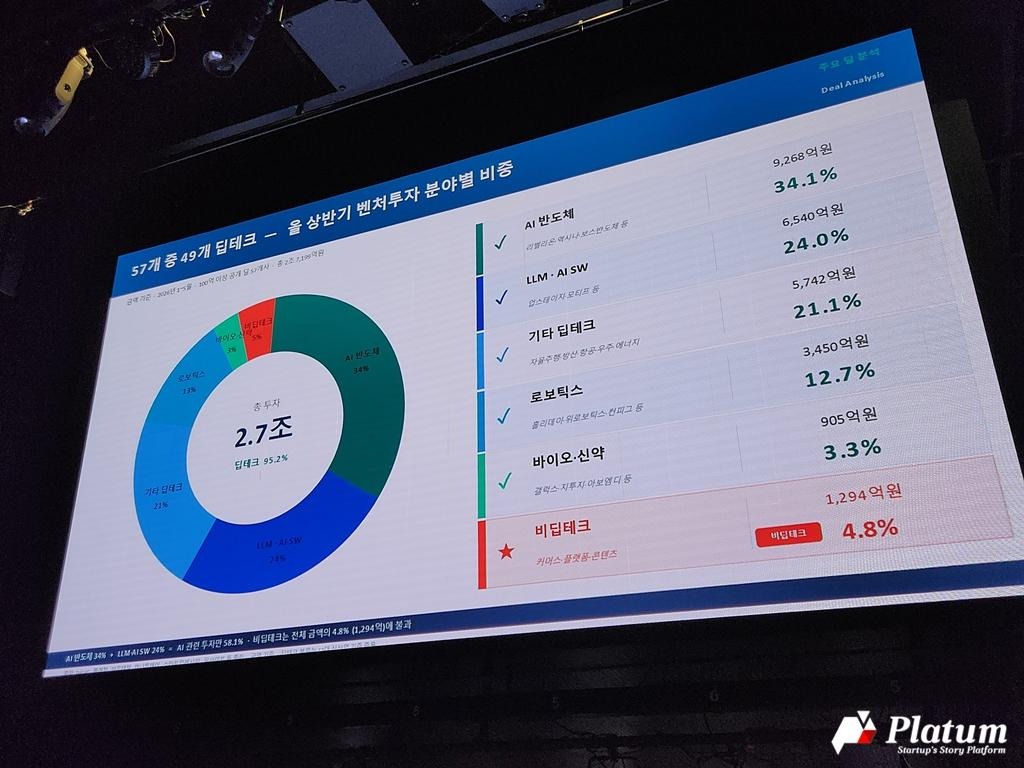

2026年の1~5月に100億ウォン(約10億5,600万円)以上の資金を調達したスタートアップは57社で、総調達金額は2兆7,199億ウォン(約2,873億1,900万円)だ。このうちディープテックの割合は金額基準で95.2%に上る。7年前の2019年上半期のディープテックの割合が10%(総投資7,890億ウォンのうち785億ウォン)だったのに比べると劇的な転換だ。

分野別では、AI半導体が9,268億ウォン(約978億9,100万円、34.1%)で最も多く、これに、LLM・AIソフトウェア6,540億ウォン(約690億5,800万円、24.0%)、その他ディープテック5,742億ウォン(約690億4,000万円、21.1%)、ロボティクス3,450億ウォン(約373億7,000万円、12.7%)、バイオ・新薬905億ウォン(約95億5,400万円、3.3%)の順で続いた。コマース・プラットフォーム・コンテンツなど、非ディープテック分野への投資は1,294億ウォン(約136億6,000万円)で、全体の4.8%にとどまった。件数でも57社のうち49社がディープテックだった。

2025年7月から2026年5月までのTop 10ディールも100%ディープテックだった。Rebellionsが6,400億ウォン(約675億3,700万円、AI半導体・プレIPO、26.3%)で最も多く、Upstageが5,600億ウォン(約590億9,500万円、LLM・直接投資、26.5%)、FURIOSA AI(フリオサエイアイ)が1,700億ウォン(約179億4,200万円、AI半導体、シリーズC、25.7%)、Holiday Robotics(ホリデイロボティクス)とXCENA(エックスシーナ)がそれぞれ1,500億ウォン(約158億3,800万円、ヒューマノイド・AI半導体、26.4%)、WIRobotics(ウィーロボティクス)が950億ウォン(約100億3,100万円、ヒューマノイド、26.5%)、Dnotitia(ディノティシア)が900億ウォン(約95億200万円、AI半導体、26.4%)、BOSS(ボス)半導体が870億ウォン(約91億8,500万円、自律走行半導体、26.2%)、Config Intelligence(コンフィグインテリジェンス)が400億ウォン(約42億2,100万円、ロボティクス、26.5%)で続いた。

回復傾向は事実だ-投資件数・ファンド結成同時反騰

総量の指標だけを見ると、エコシステムは明らかに生きている。2025年のベンチャー投資件数は8542件で、2021年のピーク(8063件)を超えて過去最高を記録した。今年第1四半期にはベンチャー投資が前年同期比24%増の3.31兆ウォン(約3,493億9,500万円)、ファンド結成は30.7%増の4.36兆ウォン(約4,602億3,000万円)で四半期史上最高額を達成した。政策金融が82%急増して回復を主導し、民間部門も19.8%増えた。ただ、ファンド結成件数は894件で、2021年(1196件)の75%台にとどまった。これは金額回復がそのままエコシステム全般の回復を意味しないことを示している。

韓国内の資本でユニコーン級の企業が誕生するも、グローバル資本とはデカップリング

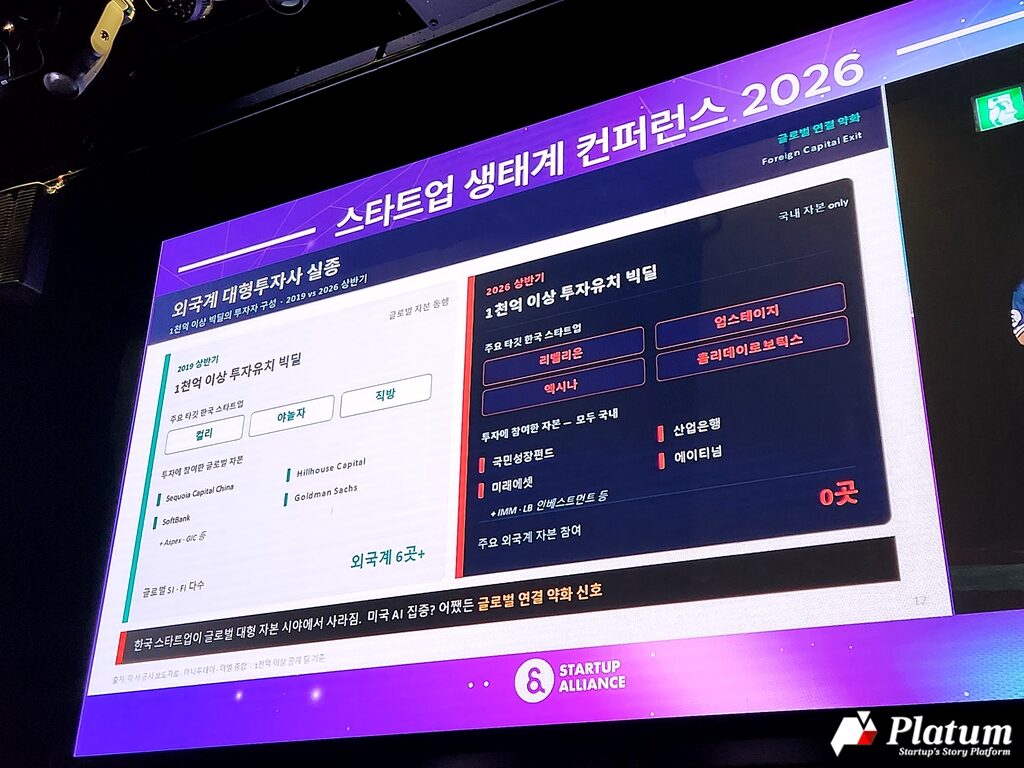

回復の裏には構造的変化がある。2019年上半期の1,000億ウォン(約105億5,600万円)以上のビッグディール(Kurly、yanolja、Zigbangなど)にはSequoia Capital China(セクァイアキャピタルチャイナ)、Hillhouse Capital(ヒルハウスキャピタル)、Goldman Sachs(ゴールドマンサックス)、SoftBank(ソフトバンク)など、外国系資本の6社以上が参加した。一方、2026年上半期に同規模のビッグディール(Rebellions、Upstage、XCENA、Holiday Robotics)に参加した外国系資本はゼロだ。国民成長ファンド、産業銀行、未来アセット、Atinum(エイティーナム)、IMM(アイエムエム)、LB Investment(エルビーインベストメント)など、韓国内資本だけで満たされた。

韓国内資本の力でユニコーン級の企業を作り出したが、グローバル資本とはデカップリングされたわけだ。STARTUP ALLIANCEのイム・ジョンウク共同代表は「米国のAIにグローバル資金が偏った影響」との見方を示した。米国と中国を中心としたAI覇権競争が世界資本を吸い込み、韓国市場に向かう視線が薄れた結果との分析だ。イム代表はこれを「グローバル連結弱化サイン」と規定した。

グローバルM&Aビッグディール4年目の空白

回収市場も同じ文脈で読み取れる。2018~2021年にはWoowa Brothers(デリバリーヒーロー、4兆7,500億ウォン、約5,013億8,700万円)、Hyperconnect(マッチグループ、1兆9,330億ウォン、約2,040億4,600万円)、Tapas・Radish(カカオエンター、6,000億ウォン、約633億3,100万円)、Stylenanda(ローレアル、2,300億ウォン、約242億7,600万円) 、Have & Be(エスティーローダー、企業価値約2兆ウォン、約2,110億500万円)の、グローバル売却ビッグディール6件の合計が約10兆6,000億ウォン(約1兆1,187億円)に達した。2022年以降、現在までに1兆ウォン(約1,054億7,000万円)以上のグローバル売却ビッグディールは1件もない。

それを埋めるのは小型ディールだ。PE間売却(Remember・Ark & Partners→EQT Partners、5,000億ウォン、約527億6,600万円台、25.8%)、人材確保型の買収合併、スタートアップ間の小型買収が主を成している。上場市場ではK-ビューティー・バイオ・AIがKOSDAQ(コスダック)を牽引(けんいん)し、APR(エイピーアール、8.3倍)、AimedBio(エイムドバイオ、6.5倍)、Cosmo Robotics(コスモロボティクス、10.2倍)など有意な成果が出ている。しかし、Toss(トス)・Danggeun(タングン)・yanolja(ヤノルジャ)など大型プラットフォームのIPOの空白は回収市場の未解決課題として残っている。

ビッグディールの背後から静かに弱まる底辺

派手なビッグディールの背後から、エコシステムの底辺は静かに弱まっている。創業3年以内の企業への投資割合は2022年のピーク(27%)から今年第1四半期は20%に減り、金額は3.4兆ウォン(約3,587億3,200万円)から2.3兆ウォン(約2,426億7,800万円)に32%減少した。AI・ディープテックの大型ラウンドが統計を引き上げている間、初期段階は4年にわたり停滞している状態だ。

首都圏集中度は2010年74.3%から2025年は79.6%に、15年間の分散政策にも関わらず、むしろ深まった。ただ、大田(テジョン)・忠清(チュンチョン、KAIST・テドク研究団地)、大邱・慶北(テグ・キョンブク、DGIST・POSTECH)、光州・全羅(クァンジュ・チョルラ、GIST・韓国エネルギー工大)、釜山・蔚山・慶南(プサン・ウルサン・チェジュ、UNIST)、仁川・江原・済州(インチョン・カンウォン・チェジュ、UAM)の5つの圏域に特化した拠点が形成される流れは肯定的なサインだ。ディープテック偏重の中で、女性開業者の資金調達の割合は2%台に減り、ソーシャルベンチャー・非AI領域も萎縮している。

K-DIAspora 200社、7つのユニコーン

グローバル資本の視線が薄くなっている間、韓国の開業者たちは自ら世界に出ている。初めから米国で開業したり、韓国法人を米国にフリップした韓国人スタートアップは200社(2026年5月現在)に上る。シリコンバレー・南カリフォルニア州(65%)、ニューヨーク・ボストン(25%)、テキサスなどその他(10%)に分布し、84%が現地創業、16%がフリップだ。このうちユニコーンは7社だ。

この1年間、グローバルビッグラウンドへの参入事例も増えている。AMOGY(アモジー)がシリーズCで318億ウォン(約33億5,700万円)、MARQVISION(マークビジョン)がシリーズBで700億ウォン(約73億8,900万円)、RLWRLD(リアルワールド)がシードで390億ウォン(約41億1,700万円)、Friendli AI(フレンドリーエイアイ)がシードで275億ウォン(約29億300万円)を調達した。しかし、これら企業は韓国法人ではないという理由で政府の支援や韓国内VCのフォロー投資が阻まれる死角地帯に置かれている。フリップ時の譲渡税の負担問題も制度改善が必要な事案として指摘されている。

新政権の政策3種セット-方向は正しいが実行がカギ

李在明(イ・ジェミョン)政権1年目のスタートアップ支援政策3種セットについて、イム代表は方向は正しいが、実行段階で注意が必要だと評価した。創業者5000人を選抜する「みんなの創業」は50日間で6.3万人が申請し、企画としては成功した。イム代表は 「イベントにとどまらず、真の成果を上げる開業者の輩出が重要となる」と話した。その上で、「AI 3大強国(5年間で累積100兆ウォン、約10兆5,582億2,000万円投資)」は方向性は正しいが、「グローバル市場で成果を上げるAI企業をどれだけ作り出すかがカギだ」との見方を示した。国民成長ファンド(5年間に150兆ウォン、約15兆8,373億7,500万円の造成目標、直接投資1号Rebellions、2,500億ウォン、約263億9,600万円)は回復期の資金供給には効果的だが、政府主導の資金が肥大化した場合、バリュエーション・バブルと民間の自律性弱化につながり得るとの懸念も示した。

次の10年のための4つの提案

イム代表は政府主導から民間中心・グローバル連結エコシステムへの転換のため、4つの軸を提示した。まず、ソーシャルベンチャー・女性・プラットフォームスタートアップの支援を再設計し、非ディーテック領域をバランス良く支援する多様性の回復を挙げた。第2に、投資の慣行をグローバルスタンダードに変え、K-DIAsporaスタートアップに政府の支援を適用するグローバル双方向の活性化を挙げた。第3に、大企業の買収の障害物除去とM&Aセカンダリーファンドの組成による回収市場の活性化を挙げた。第4に、大型投資ラウンドリードを民間・グローバル投資会社が引き受け、政府は規制解消に集中する民間中心の再設計を挙げた。

結局、イム代表がこの日の発表で投げかけた問いは一つに帰結する。韓国内資本で育てたAI・ディープテック企業がグローバル市場で実際に成果を上げることができるのかということだ。その答えが出た時、初めて、グローバル資本も再び韓国に向かうだろう。

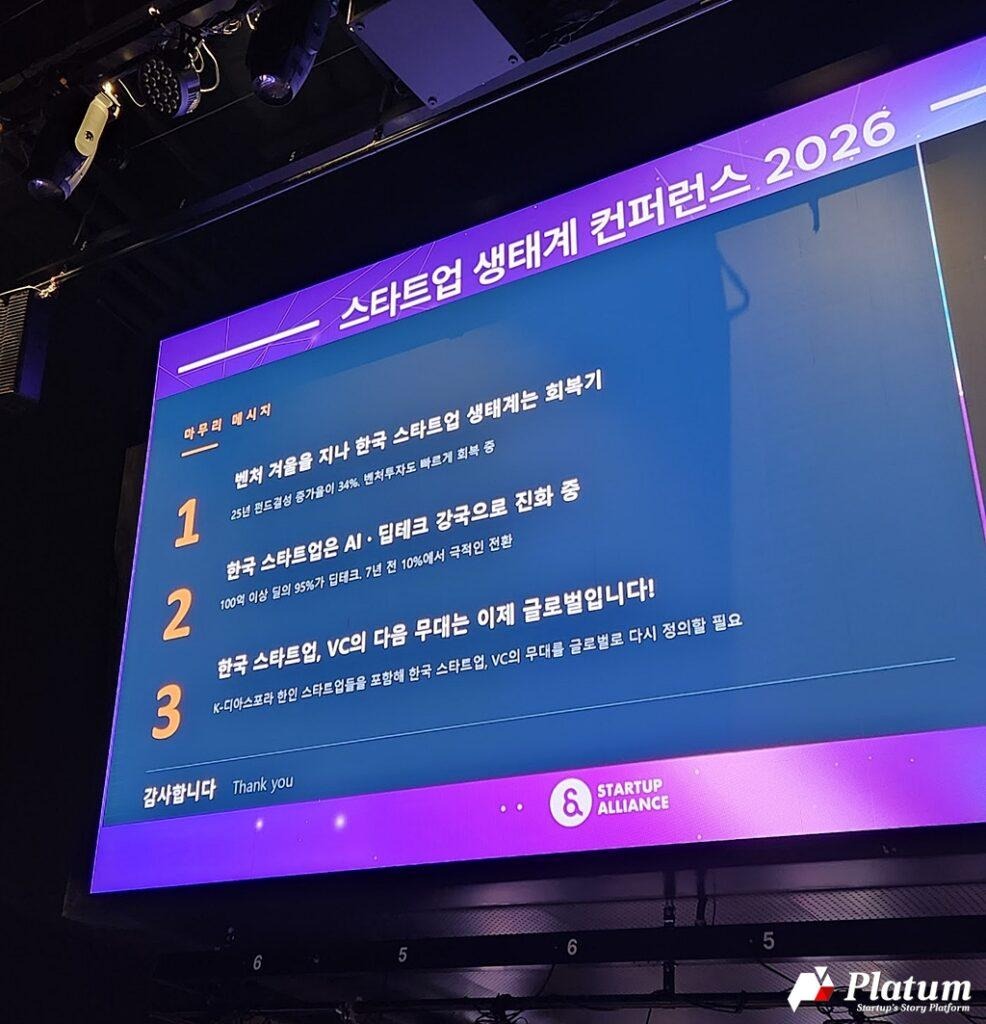

イム代表は次のように述べて、発表を締めくくった。 「ベンチャーの冬が過ぎ、韓国のスタートアップエコシステムは回復期に入った。韓国のスタートアップはAI・ディープテック強国に進化中だ。今こそ、韓国のスタートアップとVCの次の舞台をグローバルに再定義すべき時だ」。

<画像=STARTUP ALLIANCEのイム・ジョンウク共同代表が、28日に開かれたスタートアップエコシステムカンファレンスで発表している /(c)Platum>