「起業して数年経ってから、私が投資審査をした会社の代表を訪ねて行き「申し訳なかった」と挨拶しました。実際にやってみるのとは雲泥の差ですね。本当に何も知らずに変なことを言っていたと気づきました。私がVCで一緒に働いたスタートアップの起業家の方々には本当に申し訳ないですが、知っていることと実行することは本当に大きな違いがありました。」

MOINのソ・イルソク代表はVC審査役出身です。勤務期間は約4年。SBVA(旧SoftBank Ventures)とFuturePlay(フューチャープレイ)で審査員を務めました。担当した会社の中で最も成功したのは、ANIPANG (アニパン)を作ったSundayToz(サンデイトーズ)、エドテックのBuzzvil(バズビル)、NEXON(ネクソン)が買収したゲーム会社Ngine Studios(エンジンスタジオ)などで、他にも様々なディールを行いました。MOIN(モイン)はそんな彼が2016年に会社を辞めて起業したスタートアップです。

先ほどのソ代表の言葉は「2016年に起業したので、創業から8年近く経っている。フィンテックの革新を歩んでいるが、足取りが遅いようだ」という記者の挑発的な質問に対する回答です。MOINは海外送金サービスを運営しています。従来の銀行振込手数料の半額以下。MOINが創業した時点では、銀行以外の事業者が海外送金業を運営することはそもそも違法でした。つまり、簡便送金が法律で不可能だった時代に創業したToss(トス)のようにMOINも、じきに開かれるであろう海外送金市場を念頭に置いて「先に創業、後で解決」という冒険に挑んだ会社です。

Tossの挑戦は消費者の肌で感じられます。私たちに身近な金融の問題を解決しているためです。しかし、MOINの問題解決の領域は私たちから遠く離れているように感じられます。海外と取引する中小企業、海外に出た韓国人留学生、海外でお金を稼いで韓国に送金しなければならない人、そしてその逆の外国人労働者市場がターゲットです。小さな市場でしょうか?いいえ、韓国内市場規模だけでも2兆ウォン(約2,100億円)をはるかに超える市場です。

今回のレターは、隠れた送金市場の問題解決に乗り出したMOINのストーリーです。私たちがよく知らない海外送金ネットワークの問題とは何なのか、これまでなぜ高価だったのか、MOINをはじめ、この問題解決に乗り出した海外のスタートアップはどのようにビジネスをしているのかについて話しました。そして、ちょい事情通の記者の個人的な意見。韓国は本当にフィンテックが難しい、規制に縛られた国です。ここに挑戦する起業家に対しては、リスペクト2倍です。

MOIN ソ・イルソク代表/MOIN提供

目次

1.海外送金手数料が半額、「最近は海外通販も海外送金で」

-端的、MOINのサービスは、従来の銀行の海外送金よりどのくらい安いのですか?

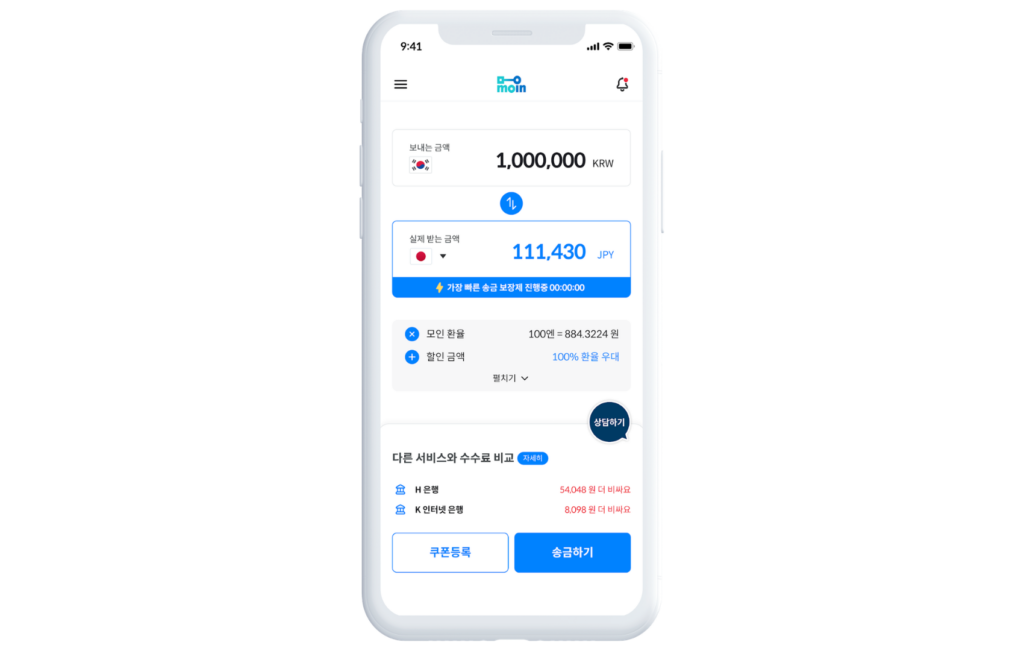

国によって、金額帯によって異なりますが、従来の海外送金手数料より70%から90%まで安くなります。送金区間によって異なりますが、数万ウォン(約数千円)から始められますが、数千万ウォン(約数百万円)単位を送金する企業顧客の手数料率削減率は最大90%まで上がります。国によっても違います。例えば、日本の場合、元々手数料が高い国ですが、従来の銀行より50~60%程度安くなります。例えば、韓国から日本へ送金する場合、1000万ウォン(約110万円)を送ると、銀行は手数料が10~11万ウォン(約1.1~1.2万円)程度になります。MOINでは4~5万ウォン(約4000~約5000円)程度の手数料がかかります。市中銀行の50%以上も安いのです。ヨーロッパ諸国の場合、70%以上安い場合もあります。

-従来の銀行の海外送金は数日かかっていましたが、MOINを使えばこの問題も解決できるのでしょうか?

韓国は送金速度がほぼリアルタイムに近い、世界で数少ない国です。同じ国内でも送金に数時間から1日以上かかるところもあります。韓国のユーザーはあまり実感できませんが、一般的な海外送金は4~5日程度かかります。速度の問題もあるわけです。MOINは速度の問題も解決します。ヨーロッパ諸国は30分以内、日本やイギリスへの送金もほぼリアルタイムに近いです。

-留学生や外国人労働者でなければ、海外送金をそれほど使うことはない気もしますが…

海外直接通販が一般化し、海外送金市場も大きく拡大しています。中国で小さなものを購入すると数千円程度、日本でフィギュアやその他の商品を購入すると約数万円することも多いです。海外通販プラットフォームを通じて取引する事業者は、元々送金を通じて取引を行います。最近台頭しているAliExpress(アリエクスプレス)のようなプラットフォームも、送金で処理することが多くなっています。

通貨によって異なりますが、このように直接通販をする場合、一般的に取引手段の中でPaypal(ペイパル)が最も手数料が高いです。次にクレジットカード、最も安価な方法が集まったような送金サービスです。個人でも1年に1~2回海外通販するのであれば、手数料の差は大きくないかもしれません。

しかし、最近ではワイン生地や高級バッグの購入も多く、金額は数十万円から数百万円までに上ります。例えば、CHANELのバッグを一つ買うだけでも500万ウォン(約55万円)から1,000万ウォン(約110万円)くらいになりますからね。このような場合、送金を利用すると手数料に大きな差を感じるでしょう。海外送金の経済性を一般消費者も体感できるようになったのです。当然、取引規模が大きい企業は、手数料負担のため、百万円単位を超えるだけでも、絶対にクレジットカードの海外決済を行わず、送金を選択するようになります。

-海外通販サイトの中には、カードの使用を禁止しているところもあるんですね。

はい。実際、最近では海外のクレジットカードをブロックしている通販サイトが多いです。詐欺の問題が頻繁に発生するので。つまり、アメリカの直接通販サイトでは、アメリカで発行されたクレジットカードは使用可能ですが、韓国で発行されたクレジットカードは決済ができないようにされているのです。こうなると、海外送金を必ず使うしかない状況もしばしば発生します。

2.「韓国は送金ネットワークが最も単純な場所、韓国から米国の地方銀行に送金するには手数料が倍増」

まずMOINのビジネスやイノベーションを理解するには、既存の海外送金ネットワーク、「SWIFT」を理解する必要があります。

海外送金が高額になる構造を理解するには、仲介者の役割を考える必要があります。流通でも同じような問題があるのですが、B2Cモデルでは、生産者から直接商品を受け取ることで、中間流通の過程が省略され、価格が安くなりますよね。当社のようなプラットフォームが仲介し、流通段階を減らすことでコストを削減するのです。スーパーでネギを買うより、産地から直接買う方がずっと安いように。

ですが、基本的に韓国から海外に直接送金できる送金ネットワークはほとんど存在しません。例えば、韓国の国民銀行とアメリカのシティ銀行が直接繋がっていないとします。このような場合、銀行間の取引を仲介するネットワークが必要となりますが、それがSWIFTです。SWIFTは大きな銀行が集まって作った組織で、初期出資も彼らが行い、各国の銀行同士をつなぐ役割を果たしています。

-物理的に単純にネットワークを繋いだもの?それならSWIFTも大したことないのではないでしょうか。

銀行ごとに通信規格が違うので、それを標準化したプロトコルを作って通信を円滑にするのがSWIFTの役割です。そのため、韓国の銀行は送金過程を直接処理せず、SWIFTを通じて指定されたフォームで送金し、仲介銀行1つ、2つを経て受け取られます。銀行同士が直接繋がっていないため、複数の銀行を経由せざるを得ない構造になっているのです。

-銀行と銀行を繋ぐのはそれほど難しくはないと思うのですが。韓国の送金の簡便性も非常に速いスピードで解決されましたが、複数の国が絡み合っているために問題が複雑になったのでしょうか。

例えば、国民銀行からシティ銀行に送金する際も、直接つながっておらず、いくつかの仲介銀行を経由する必要があります。シティバンクのように規模が大きい銀行だと1つだけで通すこともあります。しかし、アメリカには地元の銀行がたくさんあるので、状況が変わってきます。私がペンシルベニアにいた時、一番大きな銀行はPNC銀行でした。アメリカは各州ごとに銀行が本当にたくさんあるのですが、国民銀行がこれらすべての銀行と送金が直接つながっているはずがありませんよね?結局、SWIFTを通じてシティバンクやバンクオブアメリカのような仲介銀行を経由する必要があります。

もし韓国の地方銀行からPNC銀行に送金を送るには、仲介銀行がもっと必要です。地方銀行が直接繋がっていない場合は、国民銀行やハナ銀行へ、さらに、もう一度通過する必要があります。このように複数の段階を経ることで、それぞれの利害関係者が手数料を取るので、送金手数料が高くなるわけです

SWIFTもこのサービスを提供することで費用を受け取り、仲介銀行も手数料を取ります。送金する銀行も送金される銀行もサービスに対する対価を受け取るので、コストが累積される仕組みです。銀行ネットワークでは中間ブローカーがいないのですが、ネットワーク外ではブローカーがいることもあります。

-これまでも専門的な送金サービスを提供し、問題を解決しようとした会社もあったと思います。

海外送金サービスは歴史が非常に深い分野です。代表的な例が150年以上の歴史を持つ企業であるWestern Union(ウエスタンユニオン)です。Western Unionでは代理店契約により、各国の様々な形態の送金をサポートする方式をとりました。

例えば、フィリピンは島が多いですが、島ごとに海外送金が可能な銀行店舗があるわけではありません。かといって各島に銀行の支店を世界中におくわけにもいきません。そのため、何万件も存在していた質屋を代わりに利用したのです。Western Unionは質屋と代理店契約を結び、彼らがWestern Unionのライセンスを使用して顧客にお金を支払い、受け取ることができるようにしました。もちろん、彼らはWestern Unionのブランドを借りる代わりにライセンス費用を多く支払い、Western Unionのネットワークを一緒に利用することになります。このようなアフィリエイトネットワークの概念で送金をサポートしたのです。

Western Unionはオフラインでの取り組みでしたが、このコンセプトをウェブに移した会社が現れました。その中でも代表的なのがPaypalです。さらに、モバイルイノベーションをリードするプレイヤーとしてイギリスのWise(ワイズ)のような会社も登場しました。

このように、海外送金サービスはほぼ3世代まで発展したのです。韓国では、実は全く海外送金サービスが登場しませんでした。なぜか、それは違法だったためです。

しかし、2017年に法改正が行われ、その後初めてこのようなサービスが誕生しました。それ以前は外国為替取引法により、銀行だけが外国為替業務を行うことができ、その銀行も地方銀行を含まない、市中銀行のみという内容だったのです。

MOINサービス例示画面 /MOIN提供

3.海外送金の魔法、異なる言語(プロトコル)は接続しながら最短ルート(手数料)で、為替ヘッジしながら送金するロジック。

-SWIFTを通さない、またはこのネットワークに高い送金手数料を払いたくない場合はMOINが別途送金ネットワークを構成する必要があります。

SWIFT網は、国際送金のためにやむを得ず作られた新しい規格なので、各国が元々使っていたローカルな支払い決済手段とは互換性がありません。SWIFTは世界的に共通化された言語とプロトコルであり、汎用性はありますが、各国に最適化された支払い決済手段ではありません。そのため、MOINは各国と圏域のネットワークを直接繋いでいます。

-ちょっと待ってください、では各国の金融は言語が違うんですね。プロトコルを使っているということですか。1つの国に複数のネットワークがあったり。

金融の歴史が長い国は、網も複数あり、プロトコルもバラバラです。韓国は中央集権化された決済網が存在する珍しい国です。アメリカは代表的に「ACH」という古いネットワークがあり、「CHIPS」など様々なネットワークがあります。イギリスや日本にも伝統的な送金ネットワークが存在し、新たな送金ネットワークが再び市場に挑戦状を出す形で、ネットワーク同士も競争します。MOINは、このような各国の様々なネットワークを、直接つなげました。

-では、MOINが単純にローカルのあちこちの送金ネットワークをつなぐだけでは、このビジネスは大きな価値を提供できないのではないでしょうか?ネットワークのアクセス以上に、MOINの製品が最終的な送金に貢献する部分は何ですか。

概念的にはそうなのですが、中間過程はもう少し複雑です。海外送金は、それぞれの特徴が本当にたくさんあります。国内送金は意外と簡単です。海外送金は国間送金なので目的も様々で、送る国や通貨も様々です。ペイメントレールが違うということで、コンプライアンス的に送金が可能かどうかも大きく異なります。そして、いついくら送るかによって、リアルタイムで為替レートの変動があるため、為替ヘッジも必要です。このような様々な属性値を考慮し、特定の時点で特定の金額をAからBに送るとき、どのようにすれば最も安く、最も早く送ることができるかを計算する必要があります。

これは計算学でよく言われる「最短距離の探索」問題に似ています。あっちへ行くときにAを経由する方法もあれば、BとCを経由する方法もあれば、D、Fを3回経由する方法もあります。Aを通すのが一番早い場合もありますが、BとCを通した方が早い場合もあります。単純に経路だけの問題ではなく、各経路に「ウェイト」という属性値がついています。例えば、Aをそのまま通すとウェイトが10で、Bが3、Cを通すのが4なら、合計で7になる。そうすると、2つを通した方が効率的であるように、MOINは最適な送金距離まで様々な変数を計算するロジックを持っています。

ー支払い手段が異なる場合、送金は難しいのですか?海外でも送金時間がネットワークによって異なることもあるのですか?

これも韓国の特殊な状況なのです。韓国ではお金のやりとりの手段がすべて口座に統一されましたが、アメリカだけ見てもまだ小切手を使っています。

日本では以前GIRO(口座引き落とし)というタイプの支払い手段がありました。最近はほとんど見かけなくなりましたが、GIROとよく似た支払い手段が普及しています。

中国ですか?中国は口座よりも、Alipay(アリペイ)やWeChatPay(ウィーチャットペイ)のようなウォレットがメインです。送金ネットワークは、このような変数まで考慮して接続しなければならない複雑なプロセスです。

それらの国と比較した時、韓国国内の送金システムは本当にシンプルで簡単なのです。

全世界には複数の送金会社がありますが、そのサービスレベルはそれぞれ異なります。規格も違いますし、提供するサービスの質も様々です。24時間サービスを提供しているところもありますが、そのような会社は実のところ少ないです。1日20時間だけ営業したり、週末は営業しなかったり、アメリカの祝日にはサービスが休止することもあります。ユーザーは、実はこのような複雑なことをよく知らず、ただ安くて早く送ってくれればいいと思っています。この要求を満足させるために、当社の内部システムでは様々な要素を考慮し、最適な方法を見つけることで、これが競争力の核心です。

-結局、MOINが夢見るビジネスモデルは、一種の「送金ネットワーク事業者」なんですね。

MOINは金融会社、銀行になろうとしているわけではありません。他の海外送金会社は銀行になりたがっていますが、当社は銀行にこのようなネットワークを提供するサービスプロバイダーになりたいと思っています。ネット事業者になりたいのです。

簡単に例えるなら、当社はVISA(ビザ)を目指しているのです。VISAは韓国でも大きな規模を持っていますが、自社でクレジットカード会社を運営しているわけではありません。クレジットカードのネットワークでは、VISA、Master(マスター)、JCBなどが主導していますよね。しかし、海外送金網には絶対的な強者がいません。あえて言うなら、SWIFTが圧倒的に1位で、200カ国への送金をサポートしていますが、サービス品質は決して良いとは言えないのが実情です。

4.韓国だけで1年に2兆ウォン(約2,100億円)以上の市場なのに、市中銀行が海外送金網を修正する意志が少ない理由

-MOINのサービスを見ると、180カ国への送金をサポートしていますが、すべての国と通貨の送金が手数料が安いわけではありませんね。

MOINは現在、6つの主要通貨に注力しています。日本円、欧州ユーロ、英国ポンド、アメリカドル、カナダドル、オーストラリアドルなどです。いずれも先進国、特に韓国と貿易や交流が多い国です。MOINの送金網をうまく作って、銀行でも金融会社でもプラットフォーム会社からネットワーク使用料(手数料)をもらうB2Bビジネスをしたいと思っています。

韓国国内の決済ネットワークは各カード会社が独自に行っていますが、海外ではすべてVISAやMasterを利用していますよね。MOINも同じような役割を海外送金分野でやろうとしているのです。

-市場の規模はどのくらいですか。海外にお金を送る人はそんなに多いのでしょうか。

VCの審査員をしていて感じたことの一つが「市場規模の重要性」です。市場の大きさは本当にとてもとても重要です。韓国は輸出、輸入が盛んな分、外貨のやり取りが本当に多い国です。企業の送金は貿易単位なので1000兆ウォン(約108兆円)を超えますね。ここで送金手数料率を1%と計算してみても、ものすごい金額です。大企業の送金を除いても、中小企業の海外送金が年間200兆ウォン(約21兆円)を超えています。ここで手数料率1%とするだけでも2兆ウォン(約2100億円)です。

また、個人の海外送金の規模も大きいです。韓国は世界の留学市場で3番に大きく中国、インドに続きます。人口比を考えるとほぼ世界トップレベルです。個人の海外送金単位だけでも年間20兆ウォン(約2.1兆円)を超えるのです。

このようにMOINがベンチマークしている欧州の同種のビジネス企業もすでに企業価値が数十兆ウォンに達するほど、今後の成長性が明るい分野です。ですが、このような市場で、海外送金にきちんと取り組んでいる企業はなかったのです。

-中小企業の海外送金を専門にしても、最大数千億円の売上を上げることができる。それなら、海外でもこのビジネスが数百億円の売上を保証してくれるかもしれませんね。似たような海外のスタートアップが多いと思います。

海外にもSWIFTの問題を解決するプレイヤーがいます。

ヨーロッパのインターネット銀行に送金サービスをサポートしていることもあります。彼らが広く知られていないのは、金融ビジネスの特性です。ローカルビジネスであること。韓国でもアメリカの大手銀行がB2Cビジネスがうまくいかないように、金融は1つの企業が全世界を網羅するのは難しいです。

ヨーロッパローカルの会社がアジアの他のローカル会社と契約を結び、お互いにネットワークを共有するという方式が取れたらいいのではないかと思います。

MOINの7周年記念写真 /MOIN提供