外見に投資する男性を意味するグルーミング族という言葉があります。この言葉が韓国ではもう馴染み深いほどファッションは女性だけの専有物ではなくなりました。

その理由は多様に分析できます。まず、女性のスキルが高くなり、男性のスキルよりも外見を重視する割合が以前より大きくなりました。また、スマートフォンとSNSが広がっていく中で、どのように外見を整えなければならず、整えることができるのか以前よりよく分かるようになりました。

結婚と出産が遅くなり、比較的家族より個人に投資できる時間的、金銭的余裕が生じたこともまた1つの要因でしょう。このようにさまざまな理由から、男性がファッションに興味を持つようになり、

男性をターゲットにしたプラットフォームも続々と登場するようになりました。

まだ女性ファッション市場に比べると非主流ではありますが、男性ファッション業界は今後ますます成長すると予想されています。

現在関連する市場で活動している計8のスタートアップを調べ、男性ファッション業界におけるユニークユーザー数(MUV)が多い企業をINNOFORESTを通して見てみます。

目次

1.4910

ABLY Corporation

最初のスタートアップはABLY Corporation(エイブリーコーポレーション)です。

ABLY Corporationは40代~50代女性ファッションプラットフォーム「Queenit(クイーンイット)」、男性ファッションプラットフォーム「4910」、日本の女性ファッションプラットフォーム「amood(アムード)」を運営しています。

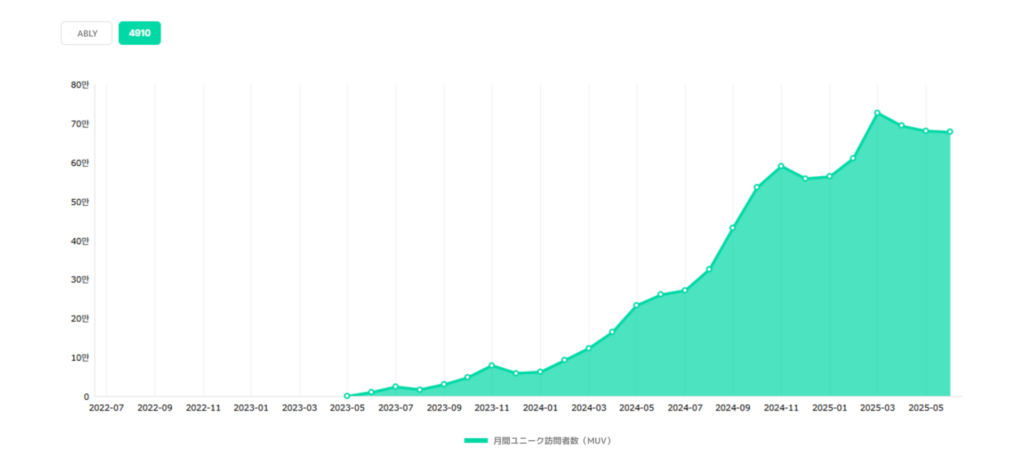

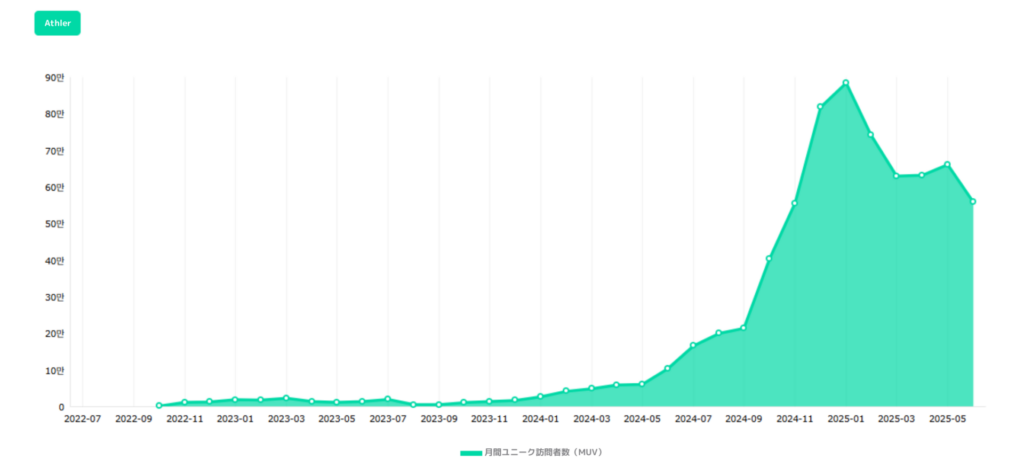

4910は2023年にリリースされ、非常に急に成長し、2025年5月基準MUV68万で、現在男性ファッションプラットフォームの1位です。

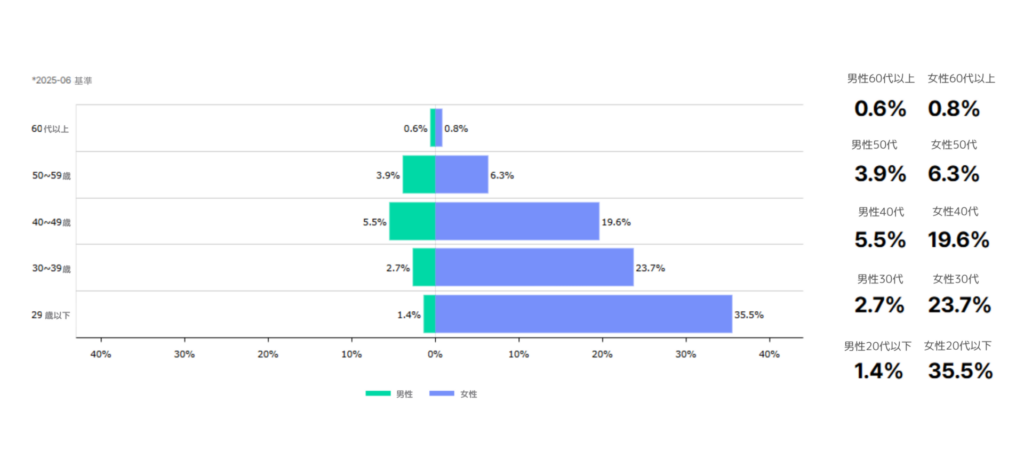

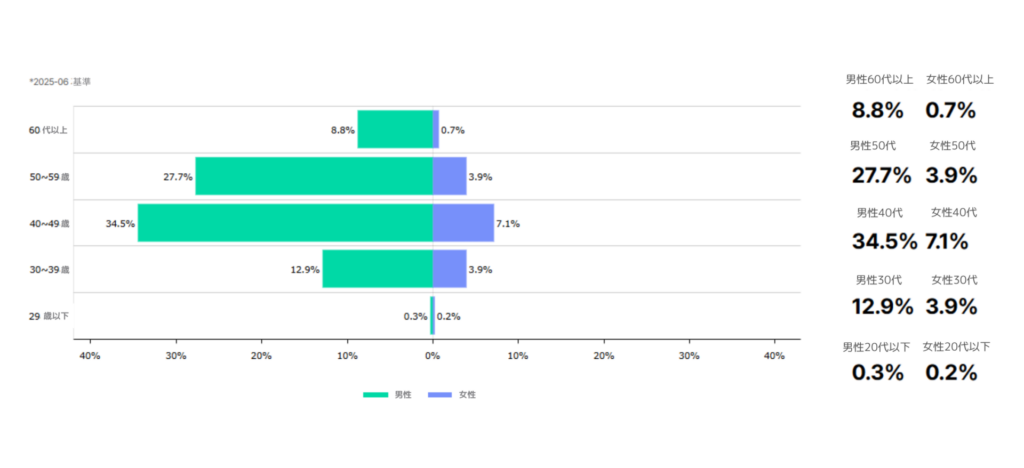

4910が男性ファッション部門の1位で、ABLYのMUVは615万人です。男性と女性での興味の度合いが、未だに、どれほど違うのか分かります。そのため、ABLY CorporationについてのINNOFOREST消費自由タイプ分析を見ると、女性に偏っています。

それでも男性データを見ると4910が40歳、50歳、30歳の順でよく使っていることを見て取れます。4910はこの購買力が強い40代~50代男性のファッションプラットフォームだと見てもいいでしょう。

ABLY Corporationの2023年の売上高は2595億ウォン(約274.1億円)、営業利益32.7億ウォン(約3.4億円)、2024年の売上高は3342億ウォン(約353.8億円)に成長しましたが、営業利益は-154億ウォン(約16.34億円)に赤字転換しました。

4910のみでの実績は不明ですがABLY Corporationによると4910が2024年第1四半期に比べ2025年第1四半期に売上が10倍、取引額は6倍増加したそうです。AIパーソナライゼーション推奨技術によって差別化されたショッピング体験を提供したことを成功要因として挙げました。実際にMUVも絶えず上昇していました。

(参照 – ABLY4910、2030ユーザー数1年で新たに8倍増加外)

(参照 – 4910公式ホームページ)

2.Athler(BIND)

2番目のスタートアップはBIND(バインド)です。

BINDは30代~40代男性ファッションプラットフォーム「Athler(エスラー)」を運営しています。

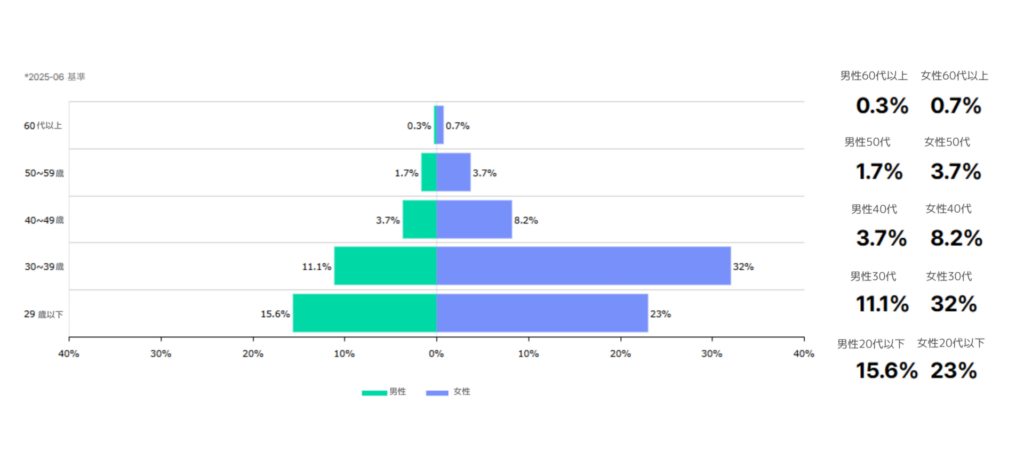

Athlerはもともと中年男性向けプラットフォームでした。40代男性をメインターゲットにとらえながら、30代~40代と自らを定義しました。実際にINNOFORESTの消費自由なタイプ分析を見ると40代と50代が多く利用しています。

30代の場合は比較的主流ではなく、20代は利用していないと見てもいいでしょう。それでも30代~40代と定めている理由は消費者は通常自分の年齢より若い年齢の服を着たいと思うためでしょう。

AthlerのMUVを見ると2024年下半期を起点に爆発的に成長し、争っていた市場プレイヤー達を抜いて一気に2位に上がりました。2025年5月基準MUVが66万で2位です。1位の4910とほとんど違いがなく、2024年末にはMUVが全体1位のこともありました。これにBINDの2023年の売上は3.3億ウォン(約3500万円)、営業利益は-4.8億ウォン(約5080万円)でしたが、2024年に売上高58.1億ウォン(約6.1億円)、営業利益-1.1億ウォン(約1100万円)で非常に急激に成長しました。

1位の4910と核心となる消費自由タイプは40代~50代と同じなので最近40代~50代男性ファッション市場が急速に成長し、2つの企業が互いに激しく競争していることがわかります。

(参照 – Athlerキム・シファ代表「ローンチ2年で58億ウォン(約6億円)、40代男性消費率いる」)

(参照 – Athler公式ホームページ)

3.HIVER(Newnex)

3番目のスタートアップはNewnex(ニューネックス)です。

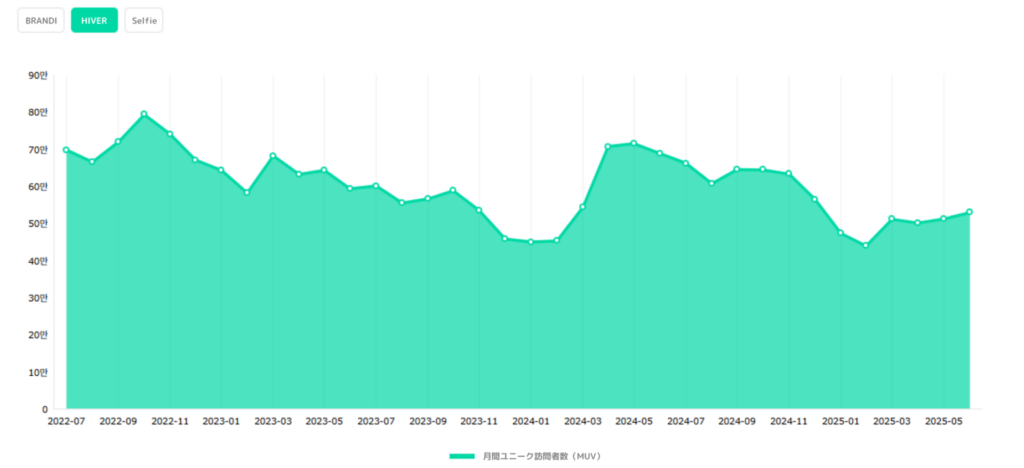

Newnexは女性ファッションプラットフォーム「BRANDI(ブランディ)」。男性ファッションプラットフォーム「HIVER(ハイバー)」を運営しています。ABLY CorporationのようにNewnexも男性と女性のプラットフォームを一緒に運営しています。ただし、BRANDIの最近のMUVは144万で、HIVERのMUVは51万です。ABLY Corporationほどの差はありません。だからINNOFORESTの消費自由なタイプ分析を見るとある程度の男性と女性の比率を確実に分けて確認できます。

男性消費者タイプを見ると29歳以下、30代、40代の順でHIVERを使っていました。MUV1~2位の4910とAthlerとコアターゲットが異なることがわかります。2018年にスタートしたHIVERは2024年上半期には営業利益が2倍以上にアップしたとの成長ニュースを聞くほどPRに熱心でしたが、現在は特に言及されることもなく静かです。

成長性が弱まったことがその理由として推定されます。もともとHIVERは男性ファッションプラットフォームMUV1位でしたが、2024年末から4910とAthlerに追い越されました。かつてBRANDIが急成長し、Newnexは次世代ユニコーンとして注目されましたたが、中国発コマースの登場で危機に直面しました。Newnexは現在、リストラを進めています。HIVERのみの実績は把握できませんが、Newnexの売上高は2023年に517億ウォン(約55億円)から2024年に195億ウォン(約20.6億円)に急落しました。

しかし、営業赤字は2023年の-180億ウォン(約19億円)から2024年 – 5億ウォン(約5300万円)とかなりの縮小に成功しました。

(参照 – 「BRANDI」Newnex、大規模な構造調整でBEP近接…当面の課題は?)

(参照 – HIVER公式ホームページ)

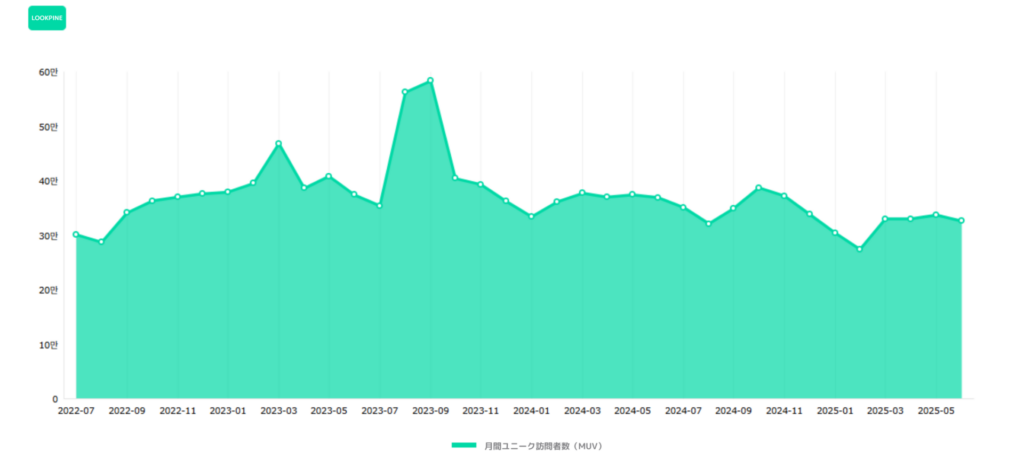

4.LOOKPINE(Level13)

4番目のスタートアップはLevel13(レベル13)です。

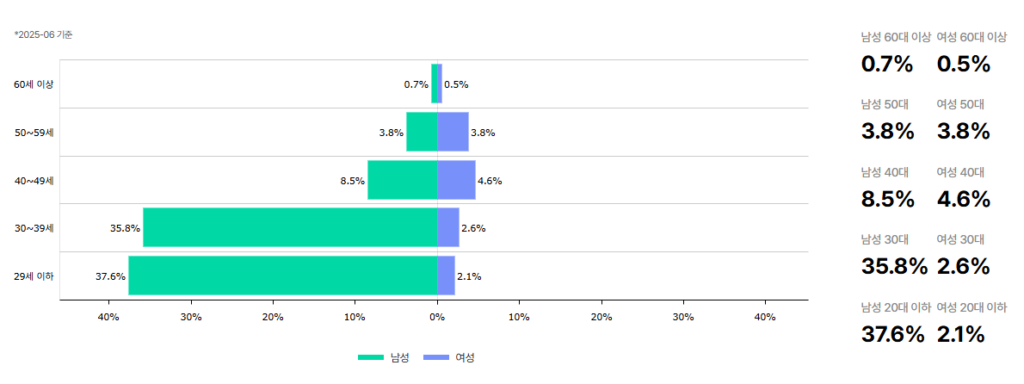

Level13は男性ファッション専門プラットフォームLOOKPINE(ルックピン)を運営しています。2025年5月基準LOOKPINEのMUVは33万人で4910、Athler、HIVERに続き4位を占めました。傾向を見ると特別な上昇も、下降もなく一定の様相を見せています。

LOOKPINEは20~30代男性をターゲットにしていると知られています。

実際にINNOFORESTの消費自由なタイプ分析を見ると30代と20代が高い比重を占めています。一方、40代と50代は低い比重を見せています。ブランドのコア顧客層がHIVERと重なっているのです。

2016年に始まったLOOKPINEは2024年初めまでは営業利益、取引額が成長したと公表し、活発にコミュニケーションをとっていました。しかし、それ以来、外部への宣伝が消えています。

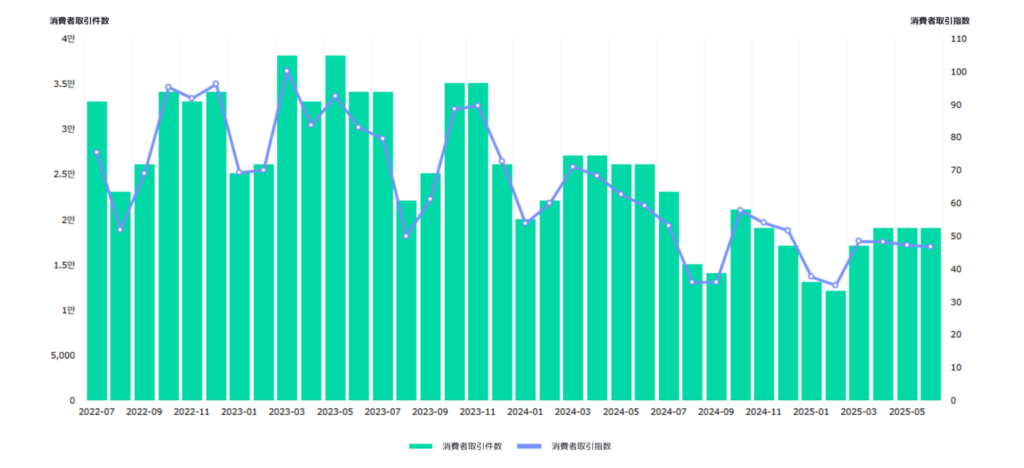

詳細な理由は不明ですが、データとして見ると、その理由を見積もることができます。INNOFOREST消費自由タイプ分析によると消費者取引件数と消費者取引指数が2024年下半期から下落しています。市場競争で押されているのです。

その影響なのかLevel13の2023年売上高は82.8億ウォン(約8.8億円)、営業利益は9.8億ウォン(約1億円)でしたが、2024年の業績は現在まで公開されていません。

(参照 – LOOKPINE、前年比営業利益3,000%増加…8年連続取引額成長、黒字達成)

(参照 – LOOKPINE公式ホームページ)

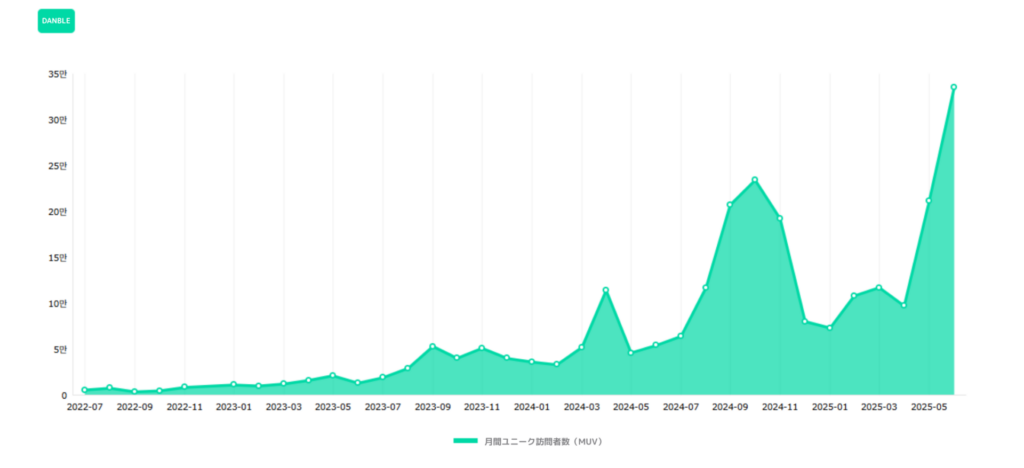

5.DANBLE(Tailor Town)

5番目のスタートアップはTailor Town(テイラータウン)です。Tailor Townはサラリーマン男性向けオンラインショップDANBLE(ダンブル)などを運営しています。DANBLEは2022年1月にキュレーションプラットフォームからスタートしました。寸法を入力してスタイルを選択すると人工知能が製品を推奨するという方式をとっていました。アプリサービスは2023年に開始しました。2025年5月基準でLOOKPINEのMUVは21万で5位です。しかし、これは瞬間的にアップした数値であるため、平均すると、実際のランキングはより低くなります。

DANBLEのMUVを見ると2024年10月まで急速に成長しましたが、それ以来、停滞期に入りました。DANBLEは30代~50代のサラリーマン男性のためのオールインワンファッションプラットフォームを標榜しているだけに、成長全体はまもなく危機にならざるを得ないでしょう。

INNOFOREST消費者取引分析データを見ると2024年9月に取引件数が高点をとって以来下落しつづけ、最近少しずつ反騰する様子を見せています。ちなみに消費者タイプ分析を見ると上位5社のうち30代、40代が、高い割合を占めたのはDANBLEが唯一です。

DANBLEがうまくいけばDANBLEだけの領域を占めることができるでしょうが、そうでなければ、40代~50代、20代~30代がコアである企業に挟まれ、押されることになるでしょう。

ところが後者が現実になっています。Tailor Townの最近の売上を見ると2023年5.3億ウォン(約5600万円)から、2024年に12.7億ウォン(約1.3億円)に成長しました。ただし、営業赤字も2023年-10億(約1億円)ウォンから、2024年-44億ウォン(約4.6億円)に急増しました。成長のために多くの費用を投資したせいでしょう。広告宣伝費が3.7億ウォン(約3900万円)から43億ウォン(約4.5億円)に急増しました。しかし、費用対効果は出ませんでした。現在、さまざまな試行錯誤を受けているようです。DANBLEが2025年にどんな業績を収めるか継続的に見守っていきましょう。

(参照 – 30代~50代ターゲットに…「中年男性攻略」ファッションアプリがリリース)

(参照 – DANBLE公式ホームページ)

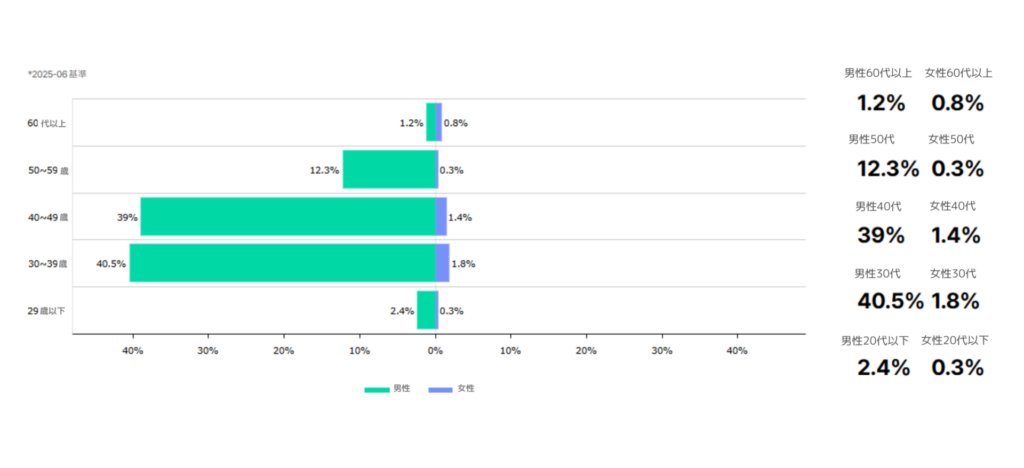

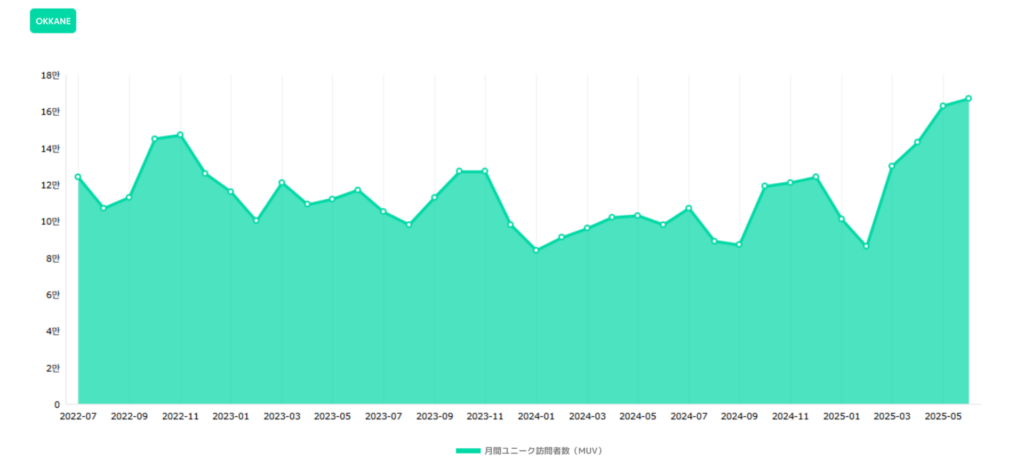

6.OKKANE(TDH Company)

6番目のスタートアップはTDH Company(ティディエイチカンパニー)です。TDH Companyはビッグサイズファッションプラットフォーム「OKKANE(オッカネ)」を運営しています。OKKANEのMUVは2025年5月基準で16万です。ユーザーが多くはありませんが、

明確な細分化された市場を扱っているため、MUVは大きな変動なしに一定しています。代わりに、それだけMUVの拡張性も低くなります。

売上も大きな変動なしに維持されています。2023年基準OKKANEの運営会社TDH Companyの売上高は264.5億ウォン(約28億円)、営業利益は8億ウォン(約8400万円)でした。2024年の場合、売上252億ウォン(約27億円)、営業利益は1.8億ウォン(約1900万円)でした。

このあと触れるビッグサイズファッションプラットフォームの中で売上規模は1位でしたが2022年以来、継続的に売上と営業利益が減少していることは大きなリスクです。

INNOFOREST消費者タイプ分析データによるとTDH Companyの場合30代が一番多く、その次が40代でした。DANBLEと同じ様相を見せています。大きいサイズの衣類を扱っているため、ほとんど男性消費者が利用しています。

(参照 – OKKANE公式ホームページ)

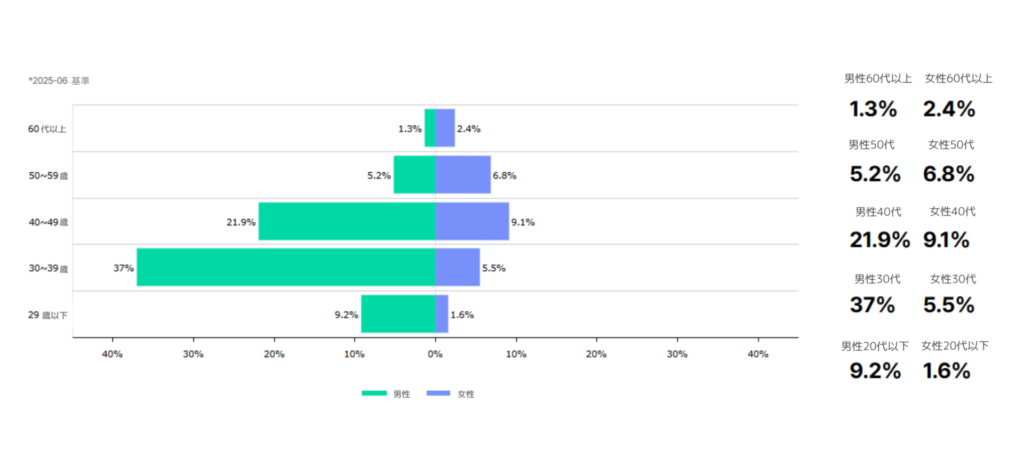

7.4XR(Tegreen)

7番目のスタートアップはTegreen(ティグリーン)です。TegreenはTDH Companyのようにビッグサイズファッションプラットフォーム4XRを運営しています。4XRのMUVは2025年5月現在11.5万を記録しました。また、ターゲットが同じであるため、OKKANEようにMUVは長年にわたって一定の側面を示しています。

これにより、事業も安定的に続いています。実際、2023年の売上は172.5億ウォン(約18.2億円)、

営業利益は5.4億ウォン(約5600万円)でした。2024年の場合、売上172.6億ウォン(約18.3億円)、営業利益2.6億ウォン(約2700万円)を記録しました。TDH Companyよりは少ないですが、毎年150億ウォン(約15.9億円)以上の売上を出しており、2021年度から売上が着実に成長しています。

INNOFOREST消費自由タイプ分析を見ると、OKKANEと同様に、30代と40代がよく利用したようです。ビッグサイズの服は30代が多く求めているようです。

(参照 – ASIL公式ホームページ)

8.BYMONO(サムタイム)

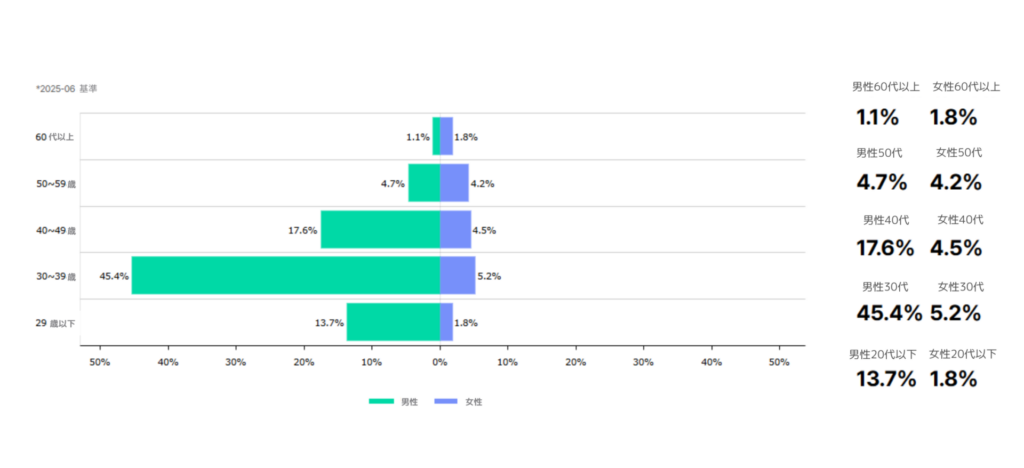

8番目のスタートアップはサムタイムです。サムタイムはビッグサイズファッションプラットフォーム「BYMONO(バイモノ)」を運営しています。つまり、TegreenとTDH Companyの競争企業です。

サムタイムの2023年の売上は103億ウォン(約10.5億円)、営業利益は3.4億ウォン(約3600万円)です。2024年の売上高は107.8億ウォン(約11.4億円)、営業利益は4.1億ウォン(約4300万円)です。先ほど触れた会社より低いですが100億ウォン(約10.6億円)以上の売上を記録しています。営業利益が低いのは同じでした。

INNOFOREST消費自由タイプ分析によるとサムタイムも30代男性の比重が高かったのですが。違いがあるとすれば、TegreenやTDH Companyは30代男性の次が40代男性でしたが、サムタイムは20代以下の男性という点です。

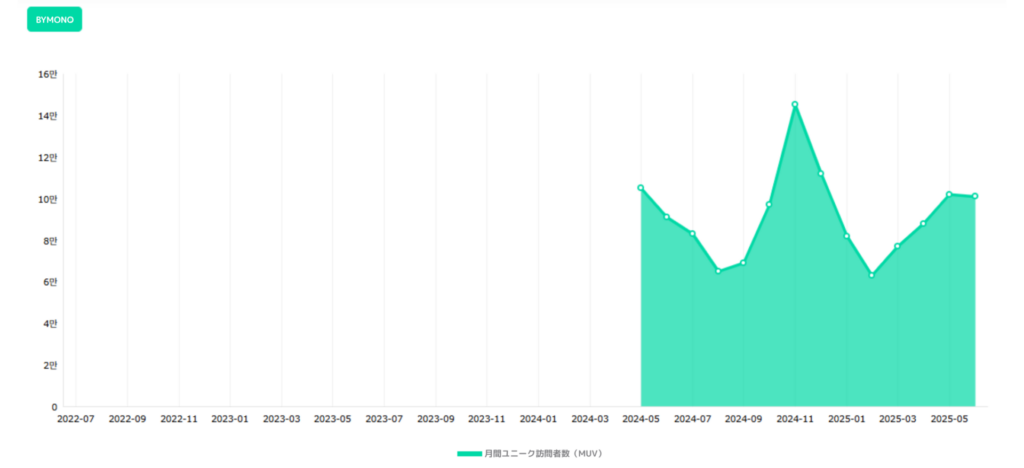

bymonoのMUVは2025年5月時点で10.2万です。2024年5月以前のデータは出ていませんが、他の競合他社と同じように、一定であると推定されます。

(参照 – BYMONO公式ホームページ)

まとめ

男性ファッションプラットフォーム上位8社のMUVをまとめて見ると、4910が2025年5月時点のMUVシェア25%で1位を占めています。そして2位Athlerは、シェア24%を占めました。ほとんど差はありませんでした。4910とAthlerの場合コア消費者タイプが40代、50代の順でした。4910の場合、名前からわかるように10歳から49歳までの男性ファッション趣向の反映をアイデンティティとしており、Athlerの場合は現在、30代~40代の男性をターゲットとしているという違いがあります。

しばらく1位でしたが追い越されたHIVERは18%のMUVシェアを記録しました。LOOKPINEは12%を占めました。HIVERとLOOKPINEのコア消費者タイプは両社とも20~30代の男性でした。実際、HIVERのターゲットは20代の男性でした。LOOKPINEは20代~30代のMZ世代の男性でした。サラリーマン男性をターゲットにするDANBLEの場合、MUVシェアは8%で、30代~40代男性が多く利用していました。

他の総合男性ファッションアプリに比べてMUVがとても低く、成長傾向も停滞しており、今後多くの困難が予想されます。それ以外は全部ビッグサイズ専門プラットフォームでした。OKKANEが6%、4XRが4%、BYMONOが4%を記録し、いずれも30代が多く利用しているという共通点がありました。8つの男性専門ファッションプラットフォームの中で成長しているサービスは4910とAthlerの、2つだけでした。

どちらも40代~50代の男性消費者がアクセスしているという共通点がありました。つまり、30代以下の男性ファッション市場は比較的成長が停滞した中で40代以上の男性ファッション市場は現在ブルーオーシャンという意味です。男性の中でも、ファッションに興味があまりないと考えられていたため、

相対的に関連市場に参入したり、カスタマイズされた経営をする企業が少なかったのです。4910とAthlerはこの関連市場に注目し、先制的に参入現在急速に成長していると見られます。このように主要な男性プラットフォームをまとめた結果、どの年齢の男性が主な消費者かそして成長している企業とそうでなかった企業がどこなのか分かりました。しかし、今うまくいっている企業がこれから必ずしも上手くいくわけではなく、逆の場合も同様です。男性ファッション市場でもたった1年前は1位のサイトが違いました。誰もが消費者の選択を受けるために厳しい努力を傾けている状況の中で今後1年後にはどの市場が大きくなっているのか、楽しみにして、今回の記事を終わります。

原文:https://www.innoforest.co.kr/report/NS00000396/

革新の森:https://www.innoforest.co.kr/

マークアンドカンパニー:https://markncompany.co.kr/