2022年適用、韓国の暗号資産「改定版」評価方法|税務・会計

暗号資産の評価のための仮想資産事業者の告示及び暗号資産の評価方法(韓国)

韓国の国税庁では、2021年12月28日付けの告示により暗号資産評価のための暗号資産事業者を選定しました。以下では、同告示の内容とともに、資産を相続、又は贈与する場合、2022年から適用される改定された暗号資産の評価方法についてご紹介します。暗号資産の譲渡、又は貸与から発生する所得(その他所得)に対しては2023年以降に課税が延期されましたが、暗号資産を相続、又は贈与する場合、その他所得に対する課税とは関係なく、相続税、又は贈与税の課税対象となります。

1.暗号資産事業者

国税庁が告示した暗号資産事業者(以下、「国税庁長告示事業者」)は4ヶ所の取引所で、ヅナム株式会社、株式会社ビッソムコリア、株式会社コビット、株式会社コインワンです。¹これらの暗号資産事業者は、情報セキュリティ管理システム認証を獲得し、銀行実名口座を確保して『特定金融取引情報の報告及び利用等に関する法律』第7条に基づき、金融情報分析院に申告受理された事業者です。

2.暗号資産評価額の算定方法

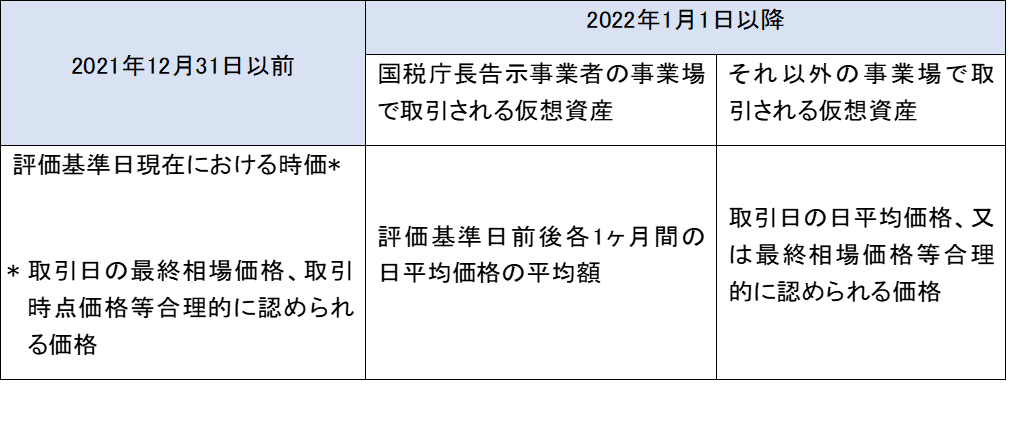

2022年1月1日以降、暗号資産を相続、又は贈与する場合、国税庁長告示事業者の事業場で取引される暗号資産は、相続開始日、又は贈与日(以下、「評価基準日」)前後各1ヶ月間の当該暗号資産事業者が公示する日平均価格の平均額で評価します。国税庁長告示事業者の事業場以外の事業場で取引される暗号資産の場合は、当該事業者の事業場で公示する取引日の日平均価格、又は終了時刻に公示された相場価格等合理的に認められる価額で評価します。

すなわち、2021年12月31日以前と比較して2022年1月1日以降に適用される相続税及び贈与税法上の暗号資産の評価方法は以下の通りです。

3.暗号資産日平均価格の照会方法

国税庁長告示事業者の事業場で取引される暗号資産の1日平均価格は、各暗号資産事業場のホームページ等を利用して照会することができます。

すなわち、多数の国税庁長告示事業者の事業場で取引される暗号資産の場合、毎日公示される各事業場別の日平均価格を平均した上、評価基準日前後各1ヶ月間の平均額で評価します。例えば、国税庁長告示事業者の事業場の4ヶ所の取引所で全て取引される仮想資産は、4ヶ所の取引所で公示した日平均価格の平均額を「暗号資産日平均価格」とみなして、評価基準日前後各1ヶ月間の平均額を計算します。

国税庁では、評価基準日前後の各1ヶ月間の日平均価格の平均額計算を円滑にするため、ホームタックス²に「暗号資産日平均価格照会」画面を2022年3月頃に新設する予定です。

¹ 2021年12月9日現在、国税庁長告示事業場者の事業場で取引される暗号資産の種類は、以下の通りです。

²国税庁が運営している納税自動化システムです。ホームタックスを利用すると、電子民願、電子申告、電子告示、課税資料提出、電子納付及び照会等の納税業務を税務署に行かず、インターネットを利用して家庭や事務室で便利に処理することができます。

日本企業の韓国進出・韓国企業の日本進出を支援する会計事務所系コンサルティング会社です。現地拠点の会計税務やクロスボーダーM&Aなどの各種業務にも対応しています。

関連記事

-

フランチャイズを始めるときに注意すべきこと|法律

#韓国 #Platum #法律 #スタートアップ -

会計監査の季節です。|会計法人MILESTONEのスタートアップCFO Case Study

#韓国 #Platum #会計 #スタートアップ -

韓国・賃金ピーク制無効判決「うちの会社の賃金ピーク制をずっと維持しても大丈夫でしょうか」|CHOI&LEEのスタートアップ✖️法

#韓国 #法律 #Platum -

MZ世代が望む福利厚生、住宅支援を提供する際に知っておくべき点|会計法人MILESTONEのスタートアップCFO Case Study

#韓国 #MZ世代 #会計 -

オフィス購入を悩んでいる代表たちに|会計法人MILESTONEのスタートアップCFO Case Study

#会計 #不動産 #Platum -

RCPS会計処理とIPO|会計法人MILESTONEのスタートアップCFO Case Study

#韓国 #Platum #会計 #金融 #財務